Ik weet dat dit klinkt als clickbait. En dat is het ook.

Klinkt het echter niet als een geweldige investering?

Je betaalt elk jaar Rs 100.000, gedurende 15 jaar. En dan krijgt u de komende 15 jaar jaarlijks Rs 2 lacs, waardoor uw totale investering effectief wordt verdubbeld.

Als u een werknemer van begin tot midden veertig bent, kan dit een snaar raken. Een van uw grootste zorgen (afgezien van het behouden van uw baan) is hoe u uw uitgaven zult beheren zodra u met pensioen gaat. Als u met pensioen gaat, stoppen de inkomsten, maar de uitgaven niet. Dat is de reden waarom dergelijke op pensioenen gerichte producten (zoals hierboven besproken) zo aantrekkelijk lijken.

Moet u echter in dergelijke producten investeren? Er zijn voor- en nadelen. Laten we in dit bericht beide kanten verkennen. Laten we beginnen met de positieve punten.

Eenvoudig en gemakkelijk te begrijpen. Geen jargon.

Je weet wat je krijgt.

Geen risico. Gegarandeerd rendement. En schijnbaar voldoende.

U weet niet wat vaste bankdeposito's u bieden als u met pensioen gaat. Daarom is het vastzetten van de rente een goed idee.

Ook een beetje levensverzekering.

Wat wil je nog meer?

Een mooi onderdeel van deze producten is dat je precies weet waar je aan begint. Jij weet alles over het plan.

Soms kan de productstructuur, ook bij dergelijke plannen, ingewikkeld lijken vanwege extra voordelen met een fraaie nomenclatuur, zoals gegarandeerde toevoegingen. Ondanks alles kunt u echter berekenen wat u wanneer krijgt. En deze informatie is voldoende voor uw analyse.

Opmerking :Ik heb een hypothetisch voorbeeld overwogen. Dit kan elke andere combinatie zijn van premiebedrag, betalingsfrequentie (maandelijks/driemaandelijks/halfjaarlijks/jaarlijks), uitstelperiode, uitbetalingsbedrag, uitbetalingsfrequentie en de uitbetalingsperiode. Ongeacht de combinatie kunt u uw uiteindelijke rendement berekenen voor het geval u de polistermijn overleeft. Ik begrijp dat Rs 2 lacs per jaar tijdens pensionering mogelijk niet voldoende is. Als de invoer echter verandert, kan de uitvoer ook veranderen.

De overtuiging dat deze producten beter zijn dan deze in werkelijkheid zijn.

Soms, als we ons alleen op de cijfers op het hoogste niveau concentreren (betaal Rs 1 lac en ontvang Rs 2 lac), proberen we misschien niet uit te vinden of we voldoende rendement behalen.

Voor een objectievere beoordeling moet u ook het nettorendement van dergelijke producten berekenen. Gewapend met dergelijke informatie kunt u een weloverwogen beslissing nemen. Dit kan eenvoudig worden gedaan in Microsoft Excel of een ander spreadsheetprogramma.

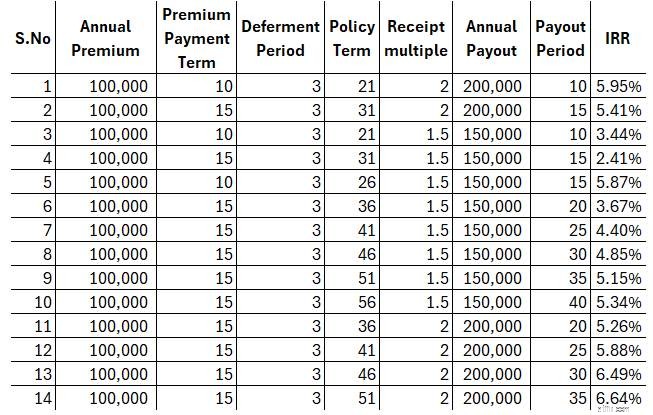

Zoals je in de bovenstaande tabel kunt zien, heb ik de IRR voor verschillende combinaties berekend.

Als al het overige hetzelfde blijft, daalt het nettorendement van het product als de betaling aan mij te laat begint. Dus hoe langer uw premiebetalingstermijn en de uitstelperiode, hoe lager uw nettorendement uit het product. En dat is het toneelstuk. En je kunt ook zien dat het verlengen van de uitbetalingsperiode de IRR niet veel verandert.

U moet beslissen of dit een slecht of voldoende rendement is op een langetermijninvestering.

U kunt nog steeds voor een dergelijk product kiezen (ondanks het gevoel dat het rendement laag is). Omdat het een use-case voor u oplost. Of dat je beter kunt slapen als je weet dat je al een paar jaar een deel van je pensioenlasten hebt gedekt. Als je deze oefening echter doet, weet je waar je aan begint. En dat is belangrijk. Dit verkleint de kans op teleurstelling of desillusie over het product later.

Een ander probleem met alle traditionele plannen is dat dergelijke plannen moeilijk te verlaten zijn. Deze plannen zijn langetermijnplannen. Het kan zijn dat u na enkele jaren tot de conclusie komt dat u zo’n plan niet meer nodig heeft. Of dit plan past niet goed bij uw behoeften. Je kunt niet veel doen. Als je voortijdig afsluit, moet je een zware strafschop nemen.

De uitstelperiode is de periode tussen uw laatste premiebetaling en de eerste betaling van de verzekeringsmaatschappij.

Zoiets lees je vaak in brochures/illustraties van dergelijke plannen.

Je betaalt Rs. X per jaar gedurende 10 jaar. U ontvangt Rs Y per jaar voor de komende 10 jaar vanaf het 12e jaar.

Ook hier zit een addertje onder het gras. En dit is doelbewust door de verzekeringsmaatschappijen.

U betaalt premie aan het begin van het jaar.

Terwijl de verzekeringsmaatschappij 12e jaar schrijft, betekent dit einde van het jaar. Feitelijk ontvangt u uw eerste betaling aan het einde van het 12e jaar. Met andere woorden, het begin van het 13e jaar.

Het verschil tussen uw laatste betaling en de eerste ontvangst bedraagt dus 3 jaar (en niet 2 jaar) zoals de brochure of illustratie lijkt te suggereren). Opnieuw heel bewust van de verzekeraars. Deze verwarring kan gemakkelijk worden vermeden.

Deze uitstelperiode maakt het de verzekeraars gemakkelijk. Het is eenvoudig spelen met de tijdswaarde van geld.

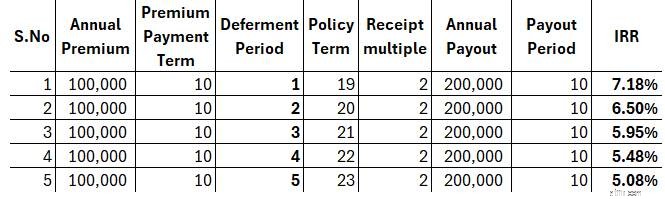

Laten we eens kijken hoe de uitstelperiode het rendement van een dergelijk investeringsplan beïnvloedt.

Jaarlijkse premie =Rs 1 lac, betalingstermijn premie:10 jaar

Jaarlijkse uitbetaling:Rs 2 lacs, uitbetalingsperiode:10 jaar.

De enige verandering zal de uitstelperiode zijn, waardoor ook de polistermijn verandert.

Zoals u kunt zien, vermindert een verlenging van de uitstelperiode uw nettorendement uit het product snel.

Momenteel heb ik dergelijke producten niet in mijn portefeuille. En ben niet van plan om dit in ieder geval binnenkort toe te voegen.

Maar dat ben ik maar.

Bovendien heb ik door de jaren heen geleerd te accepteren dat de beslissingen over de financiële planning niet perfect hoeven te zijn. Het is ook prima om voor enigszins suboptimale oplossingen te kiezen als dit u gemoedsrust geeft. Producten zoals deze kunnen precies dat voor u doen. U kunt dergelijke producten dus overwegen voor uw portefeuille als dergelijke producten niet uw gehele pensioenplan vormen. Misschien wilt u het comfort van deze plannen alleen voor uw basis- en essentiële uitgaven tijdens uw pensionering. Houd rekening met inflatie in de uitgaven. Voor andere uitgaven wilt u misschien verder kijken dan dergelijke gegarandeerde retourproducten.

Wat vindt u van dergelijke producten?

En ja, als u moet beleggen, moet u eerst begrijpen wat u koopt. Als u niet begrijpt hoe dit waarde toevoegt aan uw algehele financiële plan, dan hebben we een probleem.

Als u dus gewoon voor uw gemoedsrust geïnteresseerd bent in dergelijke producten, besteed dan wat tijd aan het uitwerken van deze cijfers voordat u investeert en hoe een dergelijk product in het algemene geheel past.

Beide zijn niet-deelnemende levensverzekeringen.

Bij een lijfrenteregeling betaalt u een bepaald bedrag (in één keer of over meerdere jaren) aan de verzekeringsmaatschappij. En de verzekeringsmaatschappij garandeert u een inkomen voor het leven, ongeacht hoe lang u leeft. De verzekeringsmaatschappij neemt dus het langlevenrisico over (het risico dat u te lang leeft).

Volgens de plannen zoals ik hierboven besprak, neemt de verzekeringsmaatschappij het langlevenrisico niet. De verzekeraar betaalt u slechts voor een bepaald aantal jaren . Zoals gedefinieerd in het contract. In die zin zijn deze regelingen inferieur aan lijfrenteregelingen.

Maar deze plannen bieden één groot voordeel ten opzichte van lijfrenteplannen.

Inkomsten uit lijfrenteplannen zijn belastbaar. Belast tegen uw marginale inkomstenbelastingtarief.

Inkomsten uit dergelijke plannen zijn vrijgesteld van belasting mits aan bepaalde voorwaarden wordt voldaan. De totale cumulatieve jaarlijkse premie voor alle traditionele (niet-gekoppelde) plannen mag niet hoger zijn dan Rs 5 lacs. En de levensverzekering moet minimaal 10 keer de jaarpremie bedragen.

Waarom bieden deze plannen zulke voordelen?

Omdat dit levensverzekeringsplannen zijn en de opbrengsten van levensverzekeringsplannen vrijgesteld zijn van belasting als het verzekerde bedrag (uitkering bij overlijden) minimaal 10 keer de jaarlijkse premie bedraagt

Lijfrenteregelingen voldoen niet aan de voorwaarde van een overlijdensuitkering van 10x jaar-/koopsom. Bij bepaalde lijfrentevarianten (zonder teruggave van koopsom) is er zelfs geen overlijdensuitkering. De inkomsten uit lijfrenteregelingen zijn dus belastbaar.

Vaste lezers weten dat ik van lijfrenteregelingen houd en heb vaak benadrukt hoe lijfrenteregelingen waarde kunnen toevoegen aan de pensioenportefeuille als de juiste lijfrentevariant op de juiste leeftijd wordt gekocht.

Disclaimer:Registratie verleend door SEBI, lidmaatschap van BASL en certificering door NISM garanderen op geen enkele wijze de prestaties van de tussenpersoon of bieden enige zekerheid van rendement voor beleggers. Beleggen op de effectenmarkt is onderhevig aan marktrisico's. Lees alle gerelateerde documenten zorgvuldig door voordat u belegt.

Dit bericht is uitsluitend bedoeld voor educatieve doeleinden en is GEEN beleggingsadvies. Dit is geen aanbeveling om in welk product dan ook te beleggen of NIET te beleggen. De genoemde effecten, instrumenten of indices dienen uitsluitend ter illustratie en zijn niet aanbevelenswaardig. Mijn opvattingen kunnen bevooroordeeld zijn en het kan zijn dat ik ervoor kies om me niet te concentreren op aspecten die u belangrijk vindt. Uw financiële doelstellingen kunnen verschillend zijn. Het kan zijn dat u een ander risicoprofiel heeft. Het kan zijn dat u zich in een andere levensfase bevindt dan ik. Daarom mag u uw investeringsbeslissingen NIET baseren op mijn geschriften. Er bestaat geen one-size-fits-all oplossing voor beleggingen. Wat voor bepaalde beleggers een goede investering kan zijn, kan voor anderen NIET goed zijn. En omgekeerd. Lees en begrijp daarom de productvoorwaarden en houd rekening met uw risicoprofiel, vereisten en geschiktheid voordat u belegt in elk beleggingsproduct of een beleggingsaanpak volgen.

Moet ik nu overstappen van largecapfondsen naar indexfondsen?

Een online betaling stoppen

Vraag het aan Stacy:ik ben een zelfstandige - welke gevolgen heeft de nieuwe belastingwet voor mij?

De jouwe, de mijne … en misschien de onze? Advies voor stellen over hoe om te gaan met geld

Timeshares versus vakantieclubs versus reisclubs

Tuinieren in kleine ruimtes:tips van experts voor containers en beperkte tuinen

Een riskant spel spelen:mensen die de dood faken voor veel geld