U weet dat de kosten van medische behandelingen zeer sterk stijgen. U realiseert zich dat een langdurige ziekenhuisopname of een dure operatie uw financiën ernstig kan aantasten.

Ondanks dat u dit weet, moet u, als u geen ziektekostenverzekering heeft afgesloten, een aantal behoorlijk goede redenen hebben.

Laat me een gokje wagen. Jouw reden is:

#1 Ik ben gezond en heb er geen nodig. Dat is wensdenken.

#2 . Ik heb van mijn werkgever. OK. Denk eens na over wat er gebeurt als u uw huidige baan opzegt of met pensioen gaat.

#3 De premie is te hoog. Ik kan het me niet veroorloven. Hoe kunt u een dure behandeling betalen?

#4 Ik weet niet zeker of de verzekeraar de claim op het juiste moment zal uitbetalen.

#5 Ik krijg geen contante betaling. Als ik geen geldloze behandeling krijg, schiet het doel voorbij.

#6 Als ik ouder word, zal de verzekeraar mijn polis niet verlengen.

Nou ja, niemand behalve jij kunt veel doen aan (1), (2) en (3). Om de laatste drie redenen heeft IRDA echter enkele positieve aankondigingen gedaan die tot een heroverweging van uw kant zouden kunnen leiden. IRDA heeft onlangs een Master Circular for Health Insurance-activiteiten uitgebracht. In de circulaire heeft zij zwart op wit een aantal zaken vastgelegd die verzekeraars wel of niet kunnen doen.

Laten we in dit bericht enkele van deze veranderingen bespreken en proberen te begrijpen welke impact deze veranderingen hebben op polishouders.

Reproductie van een fragment uit de mastercirculaire.

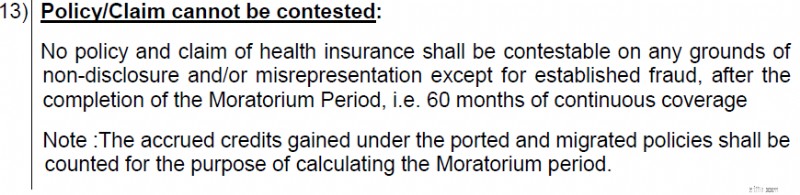

Voor behandelingskosten die onder uw verzekeringsplan vallen, kan de verzekeringsmaatschappij uw claim niet afwijzen op grond van niet-openbaarmaking/verkeerde voorstelling als u 5 jaar verzekerd bent geweest in het verzekeringsplan.

Dus als u het plan vijf jaar hebt volbracht, kan de verzekeringsmaatschappij niet zeggen dat zij de claim niet zal betalen, omdat u de gezondheidstoestand niet op de juiste manier heeft bekendgemaakt (of de indruk heeft dat u dit niet heeft gedaan) op het moment van aankoop.

Het toezichthoudende standpunt is nu:de verzekeraar had genoeg tijd om achter de geheimhoudingen te komen. Als de verzekeraar faalt, moet hij stilletjes uitbetalen. Dat is een uiterst klantvriendelijke zet.

Een reden waarom veel mensen geen verzekering afsluiten, is dat ze er niet op vertrouwen dat verzekeraars uitbetalen als ze daadwerkelijk een claim indienen. Ook de verzekeringsmaatschappijen hebben zich op dit front niet met glorie ingedekt. Er zijn talloze voorbeelden van claims die op lichtzinnige gronden worden afgewezen. Je kunt de beslissing van de verzekeraar altijd aanvechten, maar dit is een strijd waarbij de dobbelstenen tegen jou worden geladen. Escalaties naar de ombudsman/IRDA helpen niet echt en vechten voor de rechter is zowel tijdrovend als financieel uitputtend.

Hier is een interessant tweede orde effect van deze regel. Het kopen van een ziektekostenverzekering op jonge leeftijd is altijd de moeite waard geweest . Nu nog meer. Zodra u het plan vijf jaar heeft volbracht, neemt de kans op afwijzing van een claim drastisch af.

Dat betekent echter niet dat de verzekeringsmaatschappij uw volledige ziekenhuisrekeningen moet betalen als u het plan 5 jaar hebt volbracht.

Uw verzekeringsclaim kan nog steeds worden afgewezen (ondanks het feit dat het plan 5 jaar heeft geduurd) als uw verzekeringsclaim betrekking heeft op een behandeling/ziekenhuisopname die niet wordt gedekt door uw ziektekostenverzekering. Als uw verzekeringsplan bijvoorbeeld geen tandheelkundige ingrepen/cosmetische chirurgie/vruchtbaarheidsbehandelingen dekt, wordt de claim niet uitbetaald, zelfs niet als u al 20 jaar onder de verzekering valt.

Bovendien zijn er, zelfs voor een geaccepteerde/toegegeven claim, bepaalde niet-ontvankelijke kosten. Veel voorkomende voorbeelden zijn verbruiksartikelen, voedsel, luiers enz. De verzekeringsmaatschappij betaalt dergelijke kosten ook niet.

De claim kan niet worden afgewezen, behalve bij ‘vastgestelde fraude’. Vormt het niet openbaar maken van medische informatie om tegen lagere kosten een gezondheidszorgplan te kopen een “fraude”? Ik ken de definitie van fraude niet. Biedt dit een opening voor de verzekeraars? IRDA doet dat altijd. Ik weet dat IRDA specifiek de trefwoorden “verkeerde voorstelling van zaken” en “niet-openbaarmaking” gebruikt, terwijl wordt vermeld dat de claim na vijf jaar niet kan worden afgewezen. De verzekeraars kunnen u echter, met hun juridische kracht, in de knoop houden met hun interpretatie.

Daarom is het belangrijk dat u alle medische mededelingen doet op het moment dat u een verzekering afsluit. Laat de verzekeraar beslissen of de openbaarmaking materieel is of niet. Vertrouw niet op deze “5-jaar” als excuus om twee redenen.

Opmerking :Als u de dekking van uw ziektekostenverzekering uitbreidt, wordt het moratorium voor het verhoogde deel in aanmerking genomen vanaf de datum van de uitbreiding. U hebt dus een dekking van Rs 5 lacs gekocht in 2021 en een uitgebreide dekking tot 15 lacs in 2024. De moratoriumperiode van 5 jaar loopt af voor de initiële Rs 5 lacs in 2026 en voor de verhoging van Rs 10 lacs in 2029.

Het doel van het kopen van een ziektekostenverzekering wordt (tot op zekere hoogte) tenietgedaan als u geen behandeling zonder contant geld in het ziekenhuis krijgt.

U moet immers zelf de financiering van de behandeling regelen. U heeft in de eerste plaats een ziektekostenverzekering afgesloten, zodat u niet hoeft te zoeken naar geld voor een ziekenhuisopname, en zeker niet voor een medisch noodgeval.

Het weigeren van een behandeling zonder contant geld ondermijnt het eigenlijke doel. Ja, u kunt een terugbetaling aanvragen en hopen dat u het geld terugkrijgt, maar dat is duidelijk niet waarvoor u zich heeft aangemeld. Het terugbetalingsproces is ook een stuk omslachtiger.

Enkele positieve ontwikkelingen op dit front.

Een uittreksel kopiëren.

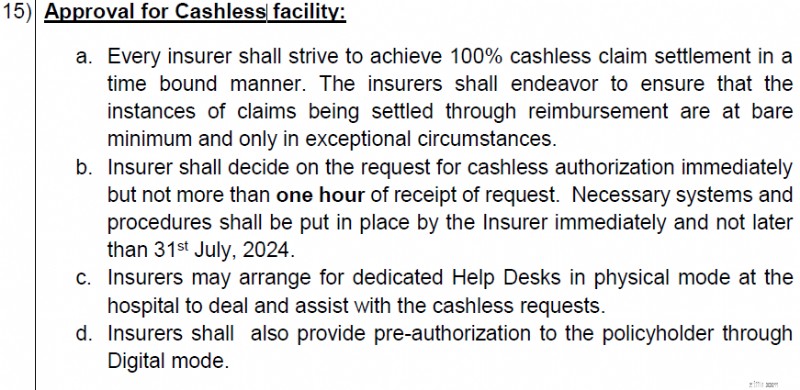

De verzekeraars moeten “ernaar streven” om schadeafhandeling zonder contant geld mogelijk te maken. De toezichthouder heeft voorts geadviseerd om de schikkingen via terugbetalingen tot een absoluut minimum te beperken en alleen in uitzonderlijke gevallen. Dit is een richtlijn en de verzekeraars moeten dit naar beste vermogen doen. Ik hoop dat dit duwtje werkt en dat polishouders minder problemen ondervinden bij betalingen zonder contant geld.

Verzekeraars moeten binnen 1 uur beslissen over Cashless autorisatie. Dit is verplicht. Zeg “Ja” of “Nee”, maar doe dit binnen 1 uur.

Naar mijn beperkte ervaring kan de geldloze faciliteit in 2 gevallen worden geweigerd.

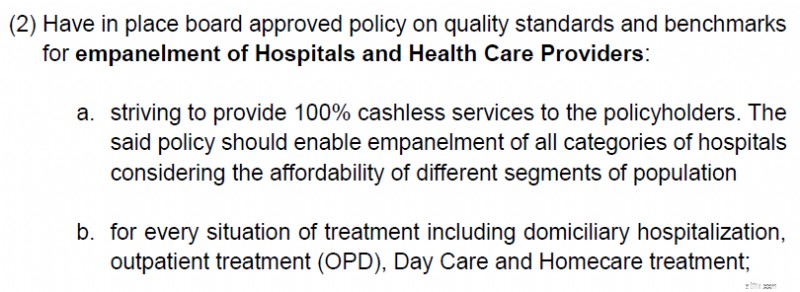

Het duwtje van de IRDA werkt voor (1), maar IRDA heeft geen enkele controle over ziekenhuizen. Hier moeten de respectieve verzekeraars en de verzekeringssectororganisaties samenwerken met ziekenhuizen (of hun representatieve instanties) om eventuele problemen op te lossen.

IRDA, de verzekeringstoezichthouder, is op de hoogte van (2) en heeft de verzekeraars verder verplicht de volgende stappen te ondernemen.

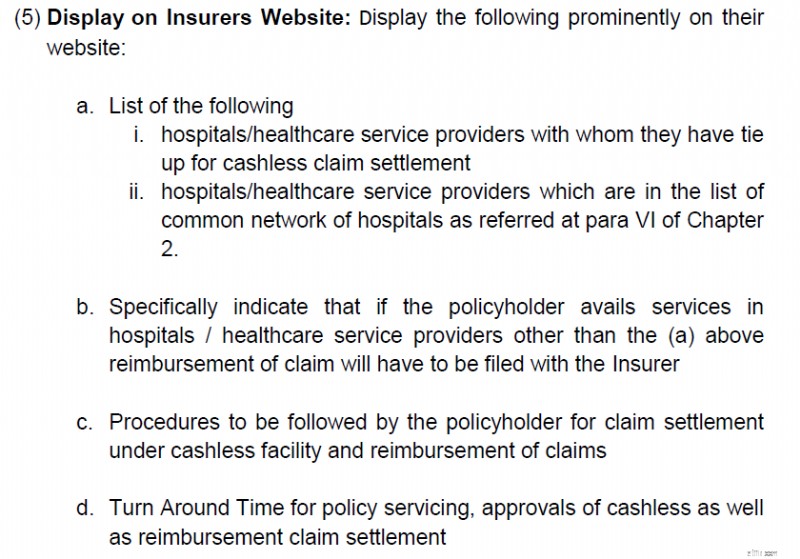

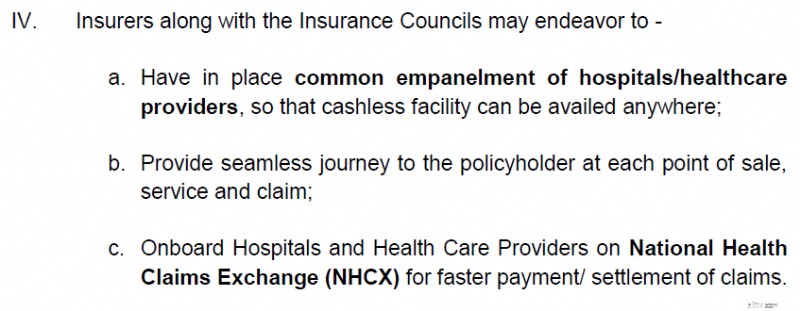

Nuttige informatie die op de website moet worden weergegeven, zodat de verzekeringnemers beter geïnformeerde beslissingen kunnen nemen.

En naar paragraaf (IV) van hoofdstuk 2 wordt verwezen in de bovenstaande afbeelding.

Het is duidelijk dat de IRDA de industrie vraagt om uitgebreide afspraken te maken, zodat de polishouders bij zoveel mogelijk ziekenhuizen aanspraak kunnen maken op een geldloze faciliteit.

Dit is een stap in de goede richting.

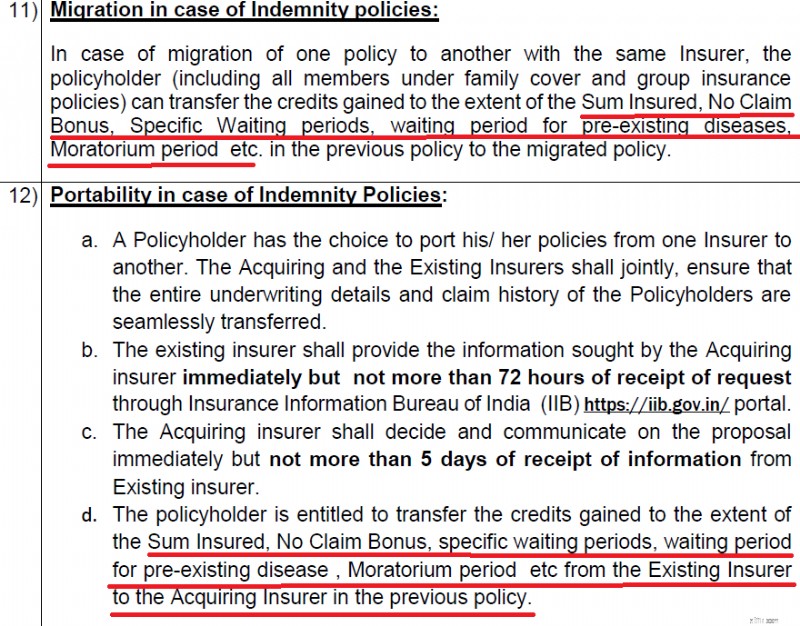

Migratie is het overstappen van Polis X naar Polis Y bij dezelfde verzekeraar.

Overdragen is het overstappen van Polis X van de huidige verzekeraar naar Polis Y van de nieuwe verzekeraar.

Ik zie niet veel verandering ten opzichte van de bestaande regelgeving.

In het verleden heb ik problemen ondervonden bij het overzetten (migreren) van het no-claimbonusbedrag naar de nieuwe polis. Heb ervoor moeten vechten (ook al stond de regelgeving dat duidelijk toe). Het is goed dat de no-claimbonus duidelijk wordt vermeld in de mastercirculaire.

Verder wordt er ook krediet vermeld voor de uitgestelde moratoriumperiode. Voor zowel een overstap binnen dezelfde verzekeraar als een overstap naar een nieuwe verzekeraar. Zoals ik begrijp, werd dit onderdeel niet eerder expliciet gespecificeerd. Brengt veel duidelijkheid. Neemt een hoop zorgen weg bij het migreren/porteren van uw zorgverzekering.

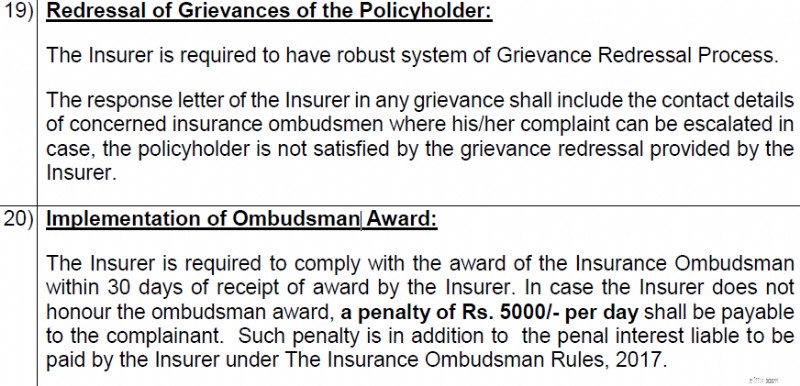

Als uw claim door de verzekeraar is afgewezen (of niet volledig is betaald), kunt u een klacht indienen bij de verzekeraar. Verzekeraars hebben een gedefinieerd klachtenprocedureproces over hoe u uw zorgen kunt escaleren.

Als u echter van mening bent dat de verzekeraar uw zorgen niet heeft weggenomen, kunt u zich wenden tot de Ombudsman Verzekeringen.

Zelfs als de Ombudsman Verzekeringen in het voordeel van de verzekeringnemer oordeelt, hebben de verzekeraars de neiging om te treuzelen bij het uitbetalen.

Nu heeft de IRDA een paar tanden aan de regelgeving toegevoegd. Zodra de Verzekeringsombudsman in het voordeel van de eiser heeft beslist, moet de verzekeraar de verzekeringnemer een vergoeding van Rs 5.000 per dag vergoeden voor elke dag vertraging langer dan 30 dagen.

Merk op dat de verzekeraars nog steeds naar de rechter kunnen stappen (om de beslissing van de ombudsman aan te vechten), maar deze boete is zeker een zet die de klant ten goede komt. Zal verzekeraars in ieder geval afschrikken van onnodige vertragingen in open en gesloten zaken.

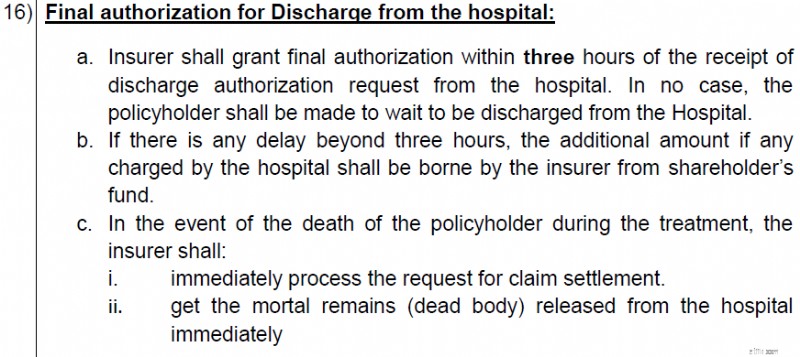

Een taximeter blijft lopen terwijl u wacht op groen licht bij het verkeerslicht en stopt pas als u uw bestemming bereikt.

Op dezelfde manier blijft de meter van het ziekenhuis lopen totdat u het definitieve ontslag krijgt. Het probleem:u moet vóór de kwijting de rekening volledig betalen. Omdat de verzekeraar echter voor u betaalt, kan de vertraging in de goedkeuring door de verzekeraar het ontslag uit het ziekenhuis vertragen. Niet alleen moet u buiten uw schuld wachten, maar er kan ook sprake zijn van financiële tegenslagen.

Naarmate de ziekenhuismeter blijft lopen, kan uw verzekeringsgebruik stijgen. Als je de kosten moet delen met de verzekeraar, gaan ook je eigen uitgaven omhoog.

Ook op dit front verlichting.

In het vervolg moeten de verzekeraars binnen drie uur na ontvangst van het goedkeuringsverzoek voor kwijting de definitieve autorisatie verlenen. Bij elke vertraging langer dan 3 uur moet de verzekeraar de extra kosten dragen. Niet uit uw verzekeringsdekking, maar uit het aandeelhoudersfonds.

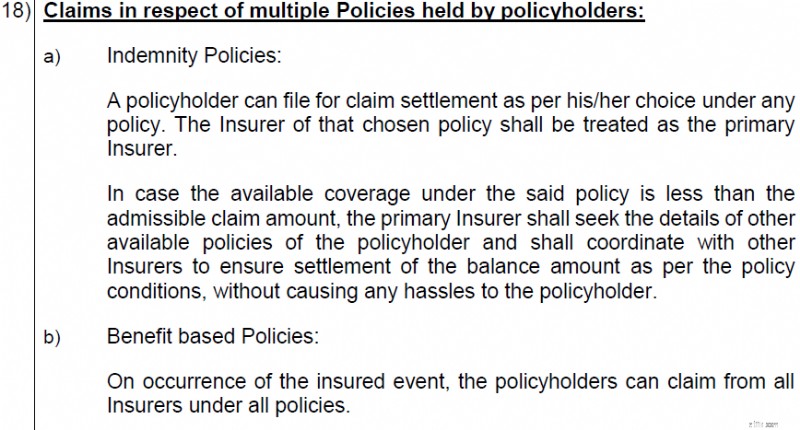

Het kan zijn dat u meerdere zorgverzekeringen heeft afgesloten. Hoe beheer ik claims op meerdere polissen?

Niet jouw hoofdpijn.

U selecteert de verzekeringspolis waaruit u een claim wilt indienen. En die verzekeraar zal de claim afwikkelen.

Als de dekking lager is dan het toegestane claimbedrag (ziekenhuisrekening) , zal de primaire verzekeraar de details van andere verzekeringspolissen opvragen en met de andere verzekeraars samenwerken om de claim af te wikkelen.

Zoals ik begrijp zal deze coördinatie tussen verzekeraars alleen werken voor gevallen van terugbetaling (en niet voor gevallen zonder contant geld).

Beleid op basis van schadeloosstelling en voordelen

Schadevergoedingspolissen zijn polissen waarbij de verzekeraar u vrijwaart voor de kosten van de behandeling. De verzekeraars doen dit door middel van een cashless behandeling of door middel van schadevergoeding. De crux is dat de verzekeraar niet meer betaalt dan de kosten van de behandeling. Ziektekostenverzekeringen zijn een klassiek voorbeeld. Zelfs als u meerdere zorgverzekeringen heeft, zal de totale uitbetaling bij de verzekeringsmaatschappijen de kosten van de behandeling niet overschrijden. In principe kunt u niet meer betaald krijgen dan de kosten die u heeft gemaakt.

Bij op uitkeringen gebaseerde polissen betaalt de verzekeraar een vast bedrag als zich een verzekerde gebeurtenis voordoet. Als u een verzekering tegen kritieke ziekten heeft afgesloten, betaalt de verzekeraar u een vast bedrag als bij u de diagnose van een kritieke ziekte wordt gesteld, bijvoorbeeld kanker. Deze uitbetaling heeft geen betrekking op de behandelingskosten. U kunt er zelfs voor kiezen om geen enkele behandeling te ondergaan. Toch moet de verzekeraar betalen. Bovendien, als u een kritiek ziekteplan van Rs 20 lacs bij 3 verzekeraars hebt gekocht, moet elke verzekeraar u Rs 20 lacs betalen. In totaal Rs 60 lacs.

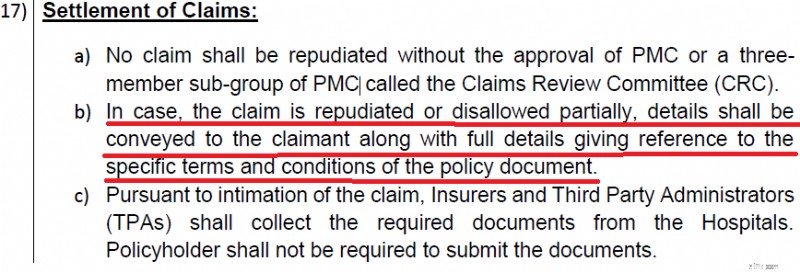

De verzekeraars kunnen behoorlijk eigenwijs zijn bij het afwijzen van uw claims.

In de toekomst zal de verzekeraar een gedetailleerde reden moeten geven voor het afwijzen van een claim.

Bovendien kan een claim alleen worden afgewezen door een groep van drie leden. Hopelijk brengt dit wat gezond verstand en transparantie.

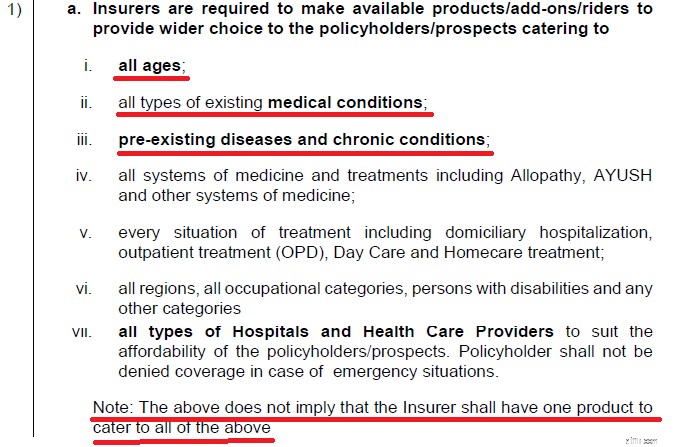

De mastercirculaire van de IRDA zegt dat verzekeraars dekking moeten bieden aan klanten van alle leeftijden en welke gezondheidstoestand dan ook.

Tot nu toe konden de verzekeraars eenvoudigweg aanvragen weigeren van mensen met een hoger risico op behandeling, bijvoorbeeld met bestaande gezondheidsproblemen.

Zoals ik begrijp moeten de verzekeraars met deze wijziging een bod uitbrengen. Ik weet niet zeker of en hoe dit zal werken. De verzekeraars kunnen dit eenvoudig omzeilen met extreem hoge premies voor risicovolle gevallen. Dit zal mensen automatisch ontmoedigen een ziektekostenverzekering af te sluiten.

Er is hier een interessant punt. Hoewel de verzekeraar uw claim niet kan afwijzen op grond van niet-openbaarmaking/verkeerde voorstelling van zaken, kan hij wel de verlenging van uw polis op deze gronden weigeren.

U kunt dus geluk hebben met de schaderegeling (ondanks de bevindingen van de verzekeraar over uw geheimhouding). De verzekeraar zal echter weigeren uw polis te verlengen als hij kan bewijzen dat er geen openbaarmaking is gedaan.

Als dat eenmaal gebeurt, zullen niet veel verzekeraars u nog willen accepteren. Waarom?

Omdat u onlangs een medische ingreep heeft ondergaan. Het maakt je tot een risicovolle zaak. Om u hiervan af te schrikken, kunnen ze eenvoudigweg een zeer hoge premie vragen. Houd er rekening mee dat porteren niet uw recht is en dat de nieuwe verzekeraar een nieuwe acceptatie doet.

Dat is het van mij. Ik stel voor dat u de mastercirculaire van de zorgverzekering doorneemt. Er zijn nog andere wijzigingen die u wellicht interesseren.

Uitgelichte afbeelding:Unsplash

Is een lekkend dak gedekt door een verzekering

Het eigendom van een vennootschap met beperkte aansprakelijkheid wijzigen

Inzicht in de huidige activa op de balans

Hier leest u hoe lage rentetarieven uw pensioen beïnvloeden

Een goedkoop deck bouwen

Hoe Raydium (RAY) te kopen

Obligaties – Soorten en voordelen