LIC heeft onlangs een plan gelanceerd om het hoger onderwijs voor kinderen te financieren. LIC Amritbaal (Plan 874). Daarom hier weer een recensie.

Hoewel ik doorgaans bevooroordeeld ben tegen combinatieproducten van verzekeringen en beleggingen, laten we deze recensie toch met een positieve noot beginnen.

Ik moet toegeven dat er een paar dingen zijn die alleen verzekeringsproducten kunnen doen. En beleggingsfondsen kunnen dat niet.

Laten we eens een probleemstelling bekijken.

Je kunt dit gewoon niet doen via beleggingsfondsen. Kan dit alleen doen via verzekeringsproducten.

Beleggingsfondsen kunnen geen belastingvrij of gegarandeerd rendement bieden. Ja, beleggingsfondsen zijn een goed middel om geld te vergaren, maar er is geen manier om ervoor te zorgen dat uw jaarlijkse investering doorgaat, zelfs als u er niet bent. En je moet zelf opnames plannen.

Interessant genoeg hadden verzekeringsproducten altijd dit voordeel ten opzichte van beleggingsfondsen. Toch heb ik geen positief oordeel over veel van dergelijke producten. Waarom?

Want er zijn nog steeds veel problemen die blijven bestaan. Lage rendementen en gebrek aan flexibiliteit zijn de voornaamste.

Hoe gaat het met LIC Amritbaal? Laten we het uitzoeken.

Als je kijkt naar de leeftijdsgrenzen voor instap- en uitstapleeftijden, is het gemakkelijk te zien dat dit product is ontworpen om je te helpen sparen voor de studie of het huwelijk van kinderen.

Ik heb hier een belangrijk voorbehoud.

De levensverzekering is op het leven van het kind. En niet de ouder.

De familie krijgt dus niets in geval van overlijden van de ouder. Dit is een probleem, toch? En LIC begrijpt dit ook. En daar is een oplossing voor, zij het een dure. Hierover later meer.

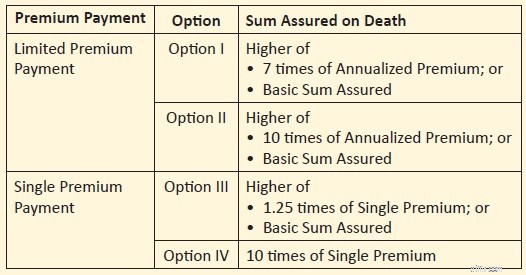

Uitkering bij overlijden =verzekerd bedrag bij overlijden + opgebouwde gegarandeerde toevoegingen

U heeft vier opties voor Verzekerd bedrag bij overlijden.

Enkele premie

Beperkte premiebetaling

Zoals we in veel van de voorgaande berichten hebben gezien, impliceert een hogere levensdekking een lager rendement . Dit gebeurt omdat een groter deel van uw premie naar een levensverzekering gaat.

Omdat al het andere hetzelfde blijft, verdient u een beter rendement met Optie 1 dan met Optie 2 . Voor Koopsomabonnementen.

Op dezelfde manier verdient u een beter rendement met Optie 3 dan met Optie 4 (voor koopsomplannen) .

Opmerking: Optie 1 en Optie 3 leveren betere rendementen op, maar de opbrengsten zijn belastbaar. Optie 2 en Optie 4 zullen een lager rendement opleveren, maar de opbrengst zal belastingvrij zijn. Meer hierover in de volgende sectie.

Bij de berekening van de looptijduitkering wordt meestal gebruik gemaakt van het ‘Basis Verzekerd Som’ (BSA). En omdat de looptijduitkering afhankelijk is van het ‘Verzekerde Basisbedrag’, is uw jaarpremie ook afhankelijk van uw BSA-keuze. Naarmate u het BSA verhoogt, gaat uw jaarpremie ook omhoog.

U kunt belastingvoordeel krijgen op grond van Sectie 80C voor investeringen in dit plan, mits u nog onder het oude regime valt.

De uitkering bij overlijden is vrijgesteld van belasting.

Om de opbrengsten op de vervaldatum vrij te stellen van belasting op grond van artikel 10(10D), moet het verzekerde bedrag ten minste tien keer de jaarlijkse premie bedragen.

Zoals we kunnen zien, wordt alleen aan deze voorwaarde voldaan bij Optie 2 en Optie 4. Daarom de opbrengsten uit de looptijden van Opties 2 en 4 zijn belastingvrij .

Voor Optie 1 en Optie 3 wordt de opbrengst op de vervaldag (minus de betaalde premies) belast tegen het plaattarief.

Een interessant punt :De minimumleeftijd bij eindvervaldag is 18 jaar. De opbrengsten van de looptijd gaan naar het kind nadat hij/zij meerderjarig wordt. Daarom zijn de clubbing-bepalingen niet van toepassing en wordt het vervalbedrag belast in de handen van het kind .

Nu, op het moment dat het volwassen is, heeft het kind (toen nog een majoor) misschien niet veel inkomen. Dit kan dus de effectieve belastingplicht voor het gezin verminderen.

Opmerking :Om de opbrengsten op vervaldag belastingvrij te maken, moet aan een aanvullende voorwaarde worden voldaan. De totale jaarlijkse premie voor alle traditionele plannen (niet-gekoppelde plannen) gekocht na 31 maart 2023 mag niet hoger zijn dan Rs 5 lacs. Laten we dit aspect voorlopig niet overwegen.

Dit is waar het “Basis Verzekerde Som” in het spel komt.

Vervaldagsuitkering =verzekerd basisbedrag + opgebouwde gegarandeerde toevoegingen

De berekening voor Gegarandeerde Bijtellingen is vrij eenvoudig.

U krijgt gegarandeerde toevoegingen toegewezen van Rs 80 per Rs 1000 verzekerd bedrag.

Als uw BSA voor uw polis dus Rs 5 lacs bedraagt, bouwt uw polis gegarandeerde aanvullingen op tegen een tarief van Rs 5 lacs/1000 * 80 =40.000 per jaar.

Als de looptijd van het beleid dus 20 jaar is met een BSA van Rs 5 lacs, zal het totale looptijdvoordeel =Rs 5 lacs + 20 X 40.000 =Rs 13 lacs zijn.

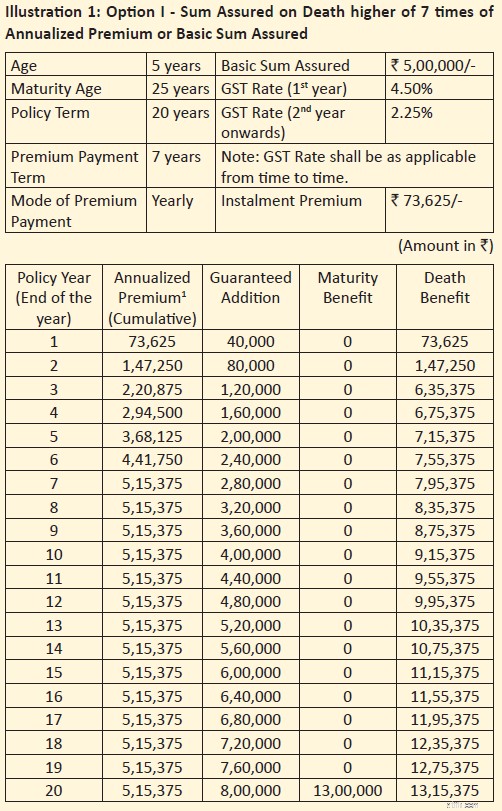

Ik vertrouw op de 2 illustraties die in de verkoopbrochure worden gedeeld. Houd er rekening mee dat alle berekeningen die ik deel alleen voor deze specifieke gevallen gelden. Uw rendement kan afhankelijk zijn van de instapleeftijd, de variantkeuze en de looptijd van de polis.

Toegangsleeftijd:5 jaar

Polistermijn:20 jaar (Leeftijd bij verval:25 jaar)

Premiumbetalingstermijn:beperkte premie (7 jaar)

Verzekerd basisbedrag (BSA):Rs 5 lacs

Uitkering bij overlijden:Optie 1 => Verzekerd bedrag bij overlijden =Hoogste van (7 x jaarlijkse premie, BSA) =Rs 5,15 lacs

Jaarlijkse premie:Rs 73.625. Dit is vóór BTW. GST van 4,5% in het eerste jaar. 2,25% in de daaropvolgende jaren

Elk jaar worden gegarandeerde aanvullingen ter waarde van Rs 5 lacs/1000 * 80 =Rs 40.000 toegevoegd aan uw polis. Houd er rekening mee dat Gegarandeerde bijtellingen gekoppeld zijn aan het Verzekerde Basisbedrag. Rs 80 per Rs 1000 BSA per jaar.

Over een periode van twintig jaar komt dit neer op 40.000 X 20 =Rs 8 lacs

Maturiteitsvoordeel =BSA + Opgebouwde gegarandeerde toevoegingen =Rs 5 lacs + 8 lacs =13 lacs.

XIRR (nettorendement) =5,40% per jaar

Houd er rekening mee dat de levensverzekering minder dan 10x de jaarlijkse premie bedraagt. De opbrengsten op de vervaldag (minus de betaalde koopsom) zullen dus belastbaar zijn. Dit kan de aangiften na belastingen verlagen.

U kunt ook kiezen voor een levensverzekering van 10x de jaarlijkse premie (optie 2). In dat geval is de vervalopbrengst niet belastbaar. Het looptijdvoordeel bedraagt nog steeds Rs 13 lacs (als de BSA Rs 5 lacs is). De jaarlijkse premie gaat echter omhoog. En dit zal uw nettorendement verlagen. Er staat geen illustratie in de brochure voor de 10X-omslag. Anders zou het gemakkelijk zijn geweest om te vergelijken en te demonstreren.

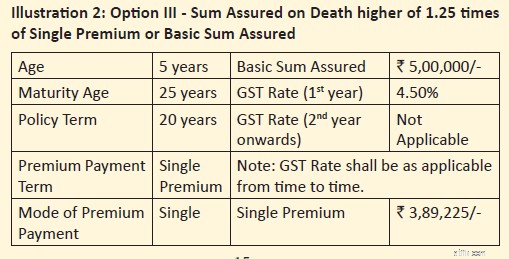

Toegangsleeftijd:5 jaar

Polistermijn:20 jaar (Leeftijd bij verval:25 jaar)

Premiumbetalingstermijn:eenmalige premie

Verzekerd basisbedrag (BSA):Rs 5 lacs

Uitkering bij overlijden:Optie 3 => Verzekerd bedrag bij overlijden =Hoger dan (1,25 x eenmalige premie, BSA) =Rs 5 lacs

Enkele premie:Rs 3,89.225 (premie slechts één keer te betalen). Dit is vóór BTW. Inclusief GST van 4,5% bedraagt de premie Rs 4.06.740

Elk jaar worden gegarandeerde aanvullingen ter waarde van Rs 5 lacs/1000 * 80 =Rs 40.000 toegevoegd aan uw polis.

Over een periode van twintig jaar komt dit neer op 40.000 X 20 =Rs 8 lacs

Maturiteitsvoordeel =BSA + Opgebouwde gegarandeerde toevoegingen =Rs 5 lacs + 8 lacs =13 lacs.

XIRR (nettorendement) =5,98% per jaar

Houd er rekening mee dat de levensdekking minder dan 10x Single Premium bedraagt. De opbrengsten op de vervaldag (minus de betaalde koopsom) zullen dus belastbaar zijn. Dit kan de aangiften na belastingen verlagen.

U kunt ook kiezen voor een levensverzekering van 10x Koopsom. In dat geval is de vervalopbrengst niet belastbaar. Het looptijdvoordeel bedraagt nog steeds Rs 13 lacs (als de BSA Rs 5 lacs is). De koopsom gaat echter omhoog. En dit zal uw nettorendement verlagen. Voor koopsommen (10x dekking) staat geen afbeelding in de brochure. Daarom kan ik het exacte rendement niet delen.

Het is van LIC, een van de meest vertrouwde Indiase merken.

Het is een eenvoudig product. Gemakkelijk te begrijpen en mee te verbinden. Gegarandeerd rendement.

U wilt investeren in de opleiding van uw kinderen. U weet van tevoren dat als u elk jaar Rs X investeert gedurende een vast aantal jaren, u (uw kind) Rs Y krijgt op de vervaldatum van het product.

Als u iets overkomt, worden alle premies kwijtgescholden (als u een rijder koopt) en krijgt uw kind nog steeds Rs Y op de vervaldag.

Kan er iets eenvoudiger zijn?

Als de ouder (verdienend lid) overlijdt, krijgt het gezin niets. Verslaat het hele doel van het kopen van een levensverzekering.

Ja, u kunt een Premium Waiver Benefit-rijder kopen. Als u de rider koopt, wordt bij overlijden van de indiener (ouder) afstand gedaan van eventuele daaropvolgende premies (wordt geacht te zijn ontvangen) en wordt het plan voortgezet.

Er zijn echter twee problemen met deze aanpak.

Ten eerste Als u een product een onderliggend abonnement noemt, moet een dergelijke functie deel uitmaken van het standaardaanbod. Niet als rijder aan te schaffen.

Wat als de ouder niets weet over de rijder of ervoor kiest om niet te kopen (ondanks kennis)? Als het gezin de premie niet kan betalen na het overlijden van de ouders, wat gebeurt er dan met het scholingsfonds van het kind?

Opmerking :LIC Amritbaal is een volkomen nutteloos plan als je de Premium Waiver Benefit Rider niet als add-on koopt. Het enige excuus om “Premium Waiver Benefit Rider” niet te kopen is dat u al over een adequate levensverzekering beschikt. In dat geval wilt u misschien nog eens bedenken waarom u dit product überhaupt koopt.

Ten tweede , voor de premievrijstellingsuitkering worden extra kosten in rekening gebracht. De premie gaat omhoog, wat een negatief effect heeft op uw nettorendement.

Wijs op opmerking: In de productbrochure heeft de verzekeraar ervoor gekozen om illustraties te delen voor de lage levensverzekeringen (Optie 1 en Optie 3). Als al het overige hetzelfde blijft, bieden opties 1 en 3 een beter rendement dan respectievelijk optie 2 en. Bovendien houden de illustraties geen rekening met de aanschaf van een Premium Waiver Benefit Rider, wat volgens mij heel belangrijk is voor plannen als deze.

Soms zie ik bij traditionele plannen een doelbewuste poging om potentiële investeerders te verwarren (of zelfs te misleiden). In de afbeelding in de brochure vermeldt de laatste rij bijvoorbeeld “Gegarandeerde toevoegingen” bij 8 lacs. En een volwassenheidsvoordeel van 13 lacs.

Als je even snel kijkt, zou je verwachten dat je op de eindvervaldag Rs 13 lacs + Rs 8 lacs =Rs 21 lacs ontvangt.

Nee, je krijgt slechts Rs 13 lacs.

Rs 8 lacs is alleen voor cosmetica. Je zult het niet krijgen.

Dit is technisch gezien niet onjuist. Maar dit is onverantwoord. Het is moeilijk te geloven dat brochureschrijvers niet wisten wat ze insinueerden.

Ik laat het aan uw oordeel over of 5-6% p.j. rendement is voor u goed genoeg voor een langetermijnbeleggingsproduct.

Voor mij is het niet goed genoeg.

Bovendien liet de illustratie de varianten zien waarbij het rendement hoger was. En zonder “Premium Waiver Benefit”-rijder. Kiest u voor andere varianten en neemt u de premievrijstellingsuitkering mee, dan gaat uw premie omhoog, maar blijft het looptijdbedrag gelijk. Dit zal het nettorendement verlagen.

Je hoeft echter niet zoals ik te denken of mijn voorkeuren in een beleggingsproduct te delen. Mogelijk hecht u meer waarde aan de veiligheid van kapitaal, gegarandeerde rendementen en overzichtelijke cashflows.

Daarom kunt u voordeel halen uit dit product als:

Als u moet investeren in LIC Amritbaal , selecteer de variant verstandig. Opties 1 en 3 bieden GEEN belastingvrije looptijdopbrengsten. Alleen Optie 2 en 4 bieden belastingvrij maar een lager rendement.

Overweeg om een Premium Waiver Benefit-rijder toe te voegen aan het plan (tenzij je daar een goede reden voor hebt). Zonder deze rijder is het kopen van dit product een onverstandige beslissing.

LIC Amritbaal:Productbrochure en beleidsformuleringen

Uitgelichte afbeelding:Unsplash

Disclaimer:Registratie verleend door SEBI, lidmaatschap van BASL en certificering door NISM garanderen op geen enkele manier de prestaties van de tussenpersoon of bieden enige zekerheid over rendement voor beleggers. Beleggen op de effectenmarkt is onderhevig aan marktrisico's. Lees alle gerelateerde documenten zorgvuldig door voordat u investeert.

Dit bericht is uitsluitend bedoeld voor educatieve doeleinden en is GEEN beleggingsadvies. Dit is geen aanbeveling om in welk product dan ook te beleggen of NIET te beleggen. De genoemde effecten, instrumenten of indices dienen uitsluitend ter illustratie en zijn niet aanbevelenswaardig. Mijn opvattingen kunnen bevooroordeeld zijn en het kan zijn dat ik ervoor kies om me niet te concentreren op aspecten die u belangrijk vindt. Uw financiële doelstellingen kunnen verschillend zijn. Het kan zijn dat u een ander risicoprofiel heeft. Het kan zijn dat u zich in een andere levensfase bevindt dan ik. Daarom mag u uw investeringsbeslissingen NIET baseren op mijn geschriften. Er bestaat geen one-size-fits-all oplossing voor beleggingen. Wat voor bepaalde beleggers een goede investering kan zijn, kan voor anderen NIET goed zijn. En omgekeerd. Lees en begrijp daarom de productvoorwaarden en houd rekening met uw risicoprofiel, vereisten en geschiktheid voordat u belegt in elk beleggingsproduct of een beleggingsaanpak volgen.

Ongedekte betaaldagleningen:wat u moet weten

Hoe u USPS-forfaitaire enveloppen gebruikt om geld te besparen op verzending

13 veganistische maaltijdbereidingsrecepten waar je dol op zult zijn

Hoe u uw gepand goud kunt verkopen

Hoe productief te zijn terwijl je thuis vastzit

Bodybuildingbeurzen

Zorgkosten onder controle houden