Huurdersverzekeringen doen veel meer dan alleen uw inboedel dekken. Het beschermt je ook tegen rechtszaken, dure medische rekeningen, diefstal tijdens het backpacken door Europa en nog veel meer.

Maar er zijn een paar dingen waar een huurdersverzekering niet bij helpt. Dus als u zich afvraagt:Wat dekt de huurdersverzekering? , je bent op de juiste plek.

We leggen je alles uit wat je moet weten over wat de huurdersverzekering dekt, zodat je zeker weet dat je beschermd bent.

Laten we graven!

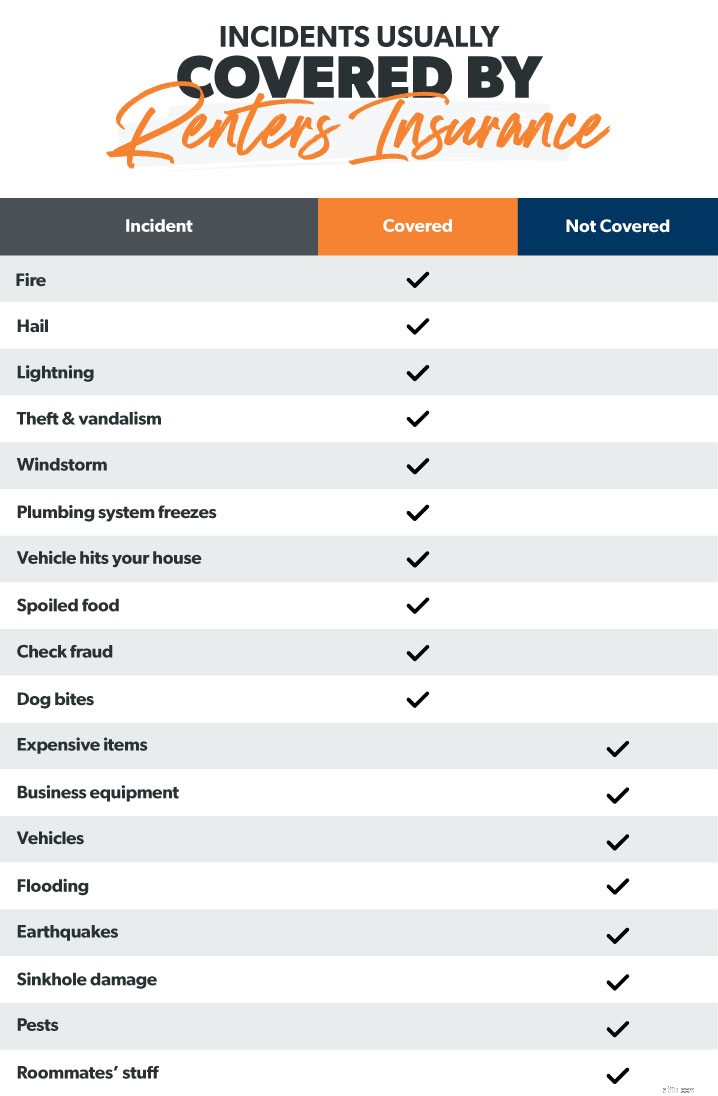

Huurdersverzekering beschermt uw spullen als ze ooit beschadigd, vernield of gestolen worden. Het is een soort eigendomsverzekering die u dekt tegen destructieve gebeurtenissen zoals explosies, branden, stroompieken en zelfs rioolback-ups.

Als je huurt, heb je zeker een huurdersverzekering nodig. Zonder dit zou je een aardige cent kunnen verdienen om je bezittingen te vervangen na een brand of inbraak. En ga er niet vanuit dat de verzekering van uw verhuurder u dekt. Het zal niet. (De verzekering van je huisbaas dekt alleen hun gebouw, niet jouw spullen.)

Huurdersverzekeringen lijken veel op de verzekering van huiseigenaren. Door maandelijkse premies te betalen, betaalt uw verzekeringsmaatschappij alle claims die u indient voor incidenten die onder uw polis vallen, maar alleen nadat u uw eigen risico hebt voldaan.

Huurdersverzekering betaalt om uw spullen te vervangen, tot bepaalde limieten. Dat is alles wat je bezit:kleding, elektronica, meubels, die epische Beanie Baby-collectie die waarschijnlijk miljoenen waard is.

Begin met het maken van een inventaris van je spullen (met foto's, video's en spreadsheets). Schat dan in hoeveel het allemaal waard is. Op deze manier kunt u voldoende dekking krijgen om u daadwerkelijk te dekken. Als u bijvoorbeeld voor $ 20.000 aan spullen heeft, heeft u $ 20.000 aan persoonlijke eigendommen nodig.

U moet ook kiezen tussen de werkelijke contante waarde (ACV) en de vervangingswaarde (RCV). Werkelijke contante waarde betekent dat de verzekeringsmaatschappij u alleen betaalt wat uw items waard waren toen ze werden gestolen, verloren of beschadigd, rekening houdend met waardevermindering. Met ACV loopt u een groter financieel risico, omdat u misschien niet genoeg terugkrijgt om bepaalde items daadwerkelijk te vervangen. Als je vijf jaar geleden bijvoorbeeld $ 400 voor je tv hebt betaald, en nu is het $ 100 waard, zal de verzekeraar je een cheque uitschrijven van $ 100 - nauwelijks genoeg om een nieuwe tv te kopen.

Aan de andere kant, dekking van vervangingskosten betaalt het totale bedrag dat het zou kosten om te vervangen wat u verloren bent. Dus als je tv werd gestolen, zou je verzekeringsmaatschappij je gewoon een cheque uitschrijven om een gloednieuwe tv te kopen. En je kunt weer verder met het belangrijke werk van bingewatchen van de nieuwste streamingseries.

Als een bezoeker per ongeluk gewond is geraakt in uw appartement en zij u aanklagen, kunt u te maken krijgen met een lading juridische kosten. Maar met aansprakelijkheid zou u tot bepaalde limieten gedekt zijn. Een typische polis biedt tot $ 100.000 aan aansprakelijkheidsdekking.

De aansprakelijkheid dekt ook enkele door u veroorzaakte ongevallen. Alsof je appartement overstroomt omdat je het water in een verstopte badkuip hebt laten lopen. Uw huurdersverzekering zou helpen bij het betalen van uw reparaties en zelfs schade aan buren. U bent ook gedekt als de waterschade het gevolg was van structurele problemen zoals lekkende leidingen of overstroomde toiletten.

De aansprakelijkheid dekt u zelfs als uw dierbare hond uw buurman bijt, afhankelijk van het ras van uw hond.

Stel dat een brand je appartement vernietigt en je een maand of twee in een hotel moet wonen. Met een goede huurdersverzekering zou deze catastrofe een klein ongemak worden. Extra kosten van levensonderhoud (ook wel dekking voor gebruiksverlies genoemd) helpen extra kosten in verband met hotels en restaurants te betalen.

De dekking van de huurdersverzekering helpt ook om een deel van de medische rekeningen te betalen als iemand gewond raakt op uw eigendom. En het mooie is dat het niet uitmaakt wie de schuldige is. Ze zijn nog steeds gedekt.

Naast deze vier hoofdgebieden dekt de huurdersverzekering nog een paar andere bonussituaties.

Diefstal— Huurdersverzekering dekt niet alleen dieven die inbreken en spullen stelen uit uw appartement. Het beschermt je tegen spullen die uit je auto of op de luchthaven zijn gestolen, of zelfs tegen diefstal tijdens je rondreis door Italië. Kortom, je spullen zijn gedekt—waar ze zich ook bevinden .

Verwend voedsel— Als een stroomstoring je koelkast uitschakelt en die diepvriezer gevuld met 100 pond rundergehakt, maak je dan geen zorgen! De verzekering van de huurder vergoedt al het voedsel dat bederft door stroomuitval.

Vuil verwijderen— Uw huurdersverzekering dekt soms de kosten van het verwijderen van puin onder uw persoonlijke eigendomsdekking. Maar alleen als het van een evenement is dat gedekt is.

Upgrades of wijzigingen aan eigendommen —Wat als u heeft betaald voor een renovatie van uw huurwoning en deze is beschadigd? Uw huurdersverzekering dekt u mogelijk tot een bepaald percentage van uw persoonlijke eigendomsdekkingslimiet.

Financiële fraude -Verrassend genoeg kan uw huurdersverzekering helpen om geld te betalen dat u verliest door creditcard- of chequefraude. Neem dus contact op met uw verzekeringsmaatschappij als u ooit het slachtoffer bent geworden van fraude of vervalsing. Ze kunnen misschien helpen om een deel van die verliezen goed te maken.

Dekking opslageenheden— Huurdersverzekering dekt meestal spullen in een opslagruimte. Maar het dekt niet alles - meestal slechts ongeveer 10% van uw persoonlijke eigendomsdekking. Dus als u $ 20.000 aan dekking had, zou u $ 2.000 aan opslagruimte hebben.

Zoals de meeste soorten verzekeringen, dekt de huurdersverzekering niet alle mogelijke slechte dingen die u kunnen overkomen. (Alsof een wetenschapper dat ook echt doet breng een T-Rex weer tot leven en hij besluit zijn razernij te beginnen in je appartementencomplex. Huurdersverzekering helpt daar niet bij.)

Hier zijn een paar dingen die een huurdersverzekering niet doet omslag.

Standaard huurdersverzekeringen dekken uw spullen niet als deze beschadigd zijn door een overstroming, aardbeving of sinkhole. Dus als je in een gebied woont waar extreem weer vaker voorkomt, overweeg dan om een aparte overstromingsverzekering of aardbevingsverzekering af te sluiten. U kunt mogelijk ook een goedkeuring voor een zinkgat krijgen als add-on.

Nee, we hebben het niet over je neef die de afgelopen anderhalve maand op je pad crasht. We hebben het over insect ongedierte. De verzekering van huurders dekt doorgaans geen schade door zaken als knaagdieren, bedwantsen en andere insectenplagen. Sorry, maar je staat er alleen voor.

Stel dat u een bedrijf vanuit uw huis runt en dat uw werklaptop wordt gestolen. Dekt uw huurdersverzekering het? Nee. Uw huurdersverzekering dekt meestal geen zakelijke verliezen. (Daarvoor heb je een aparte commerciële verzekering nodig.)

Als u dure sieraden, verzamelobjecten of een Rembrandt bezit, dekt de standaardhuurverzekering deze duurdere items niet. Je hebt een extra laag dekking nodig.

Bepaalde hondenrassen worden niet gedekt door de meeste verzekeringsmaatschappijen omdat ze agressiever zijn. Dus als Fluffy een pitbull is en ze uiteindelijk iemand bijt, is de kans groot dat je verzekeraar niet meedoet.

Voertuigschade wordt niet gedekt door de huurdersverzekering - daarom heeft u een autoverzekering nodig. Maar de dingen die u binnen bewaart, uw auto is gedekt.

Uw huurdersverzekering dekt niets met betrekking tot de bezittingen van uw huisgenoten. Ze hebben een aparte polis nodig om zichzelf te beschermen, en we raden om verschillende redenen af om voor een huurverzekering te gaan.

Neem eerst zo snel mogelijk contact op met uw verzekeringsmaatschappij. Leg uit wat er is gebeurd en ontdek hoe u het claimproces kunt starten. Afhankelijk van uw verzekeraar kan het indienen van een claim net zo eenvoudig zijn als het invullen van een formulier in hun app.

Trek vervolgens uw inventaris op, samen met eventuele bonnen. Dit zal dienen als bewijs van wat verloren of beschadigd is. En bedenk welk soort claim u gaat indienen:gaat het om vergoeding van persoonlijke eigendommen, aansprakelijkheid of extra kosten van levensonderhoud?

De volgende stap is het documenteren van alles wat er is gebeurd. Als dieven bijvoorbeeld je meubels hebben gestolen, maak dan foto's en video's van je lege woonkamer en het raam dat ze hebben gekraakt om binnen te komen. Dit is voor uw verzekeraar het bewijs dat het een geldige claim is en versnelt het proces meestal. Dit betekent dat u uw geld sneller ontvangt!

Zodra de verzekeringsmaatschappij uw gegevens heeft beoordeeld, zullen zij de claim goedkeuren of afwijzen. (Hopelijk goedkeuren!)

Het verkrijgen van het juiste aantal huurdersverzekeringen kan ingewikkeld zijn. Te weinig dekking en uw claim kan worden afgewezen. U zou kunnen graven in uw spaargeld voor onverwachte kosten. Te veel dekking en je betaalt voor iets dat je niet nodig hebt.

Daarom raden we aan om samen te werken met een van onze verzekeringsagenten die deel uitmaakt van ons Endorsed Local Providers (ELP)-programma. U zult gemoedsrust hebben in de wetenschap dat uw financiën beschermd zijn tegen alles wat het leven u kan bezorgen. En al onze agenten zijn RamseyTrusted, dus u weet dat u met de beste in de branche zult werken.

Neem vandaag nog contact op met een van onze vastgoedverzekeringsagenten voor gratis offertes!