Ahhh. Oost West Thuis Best. Er gaat niets boven dat gevoel na thuiskomst na een lange reis weg. Of dat moment dat je de sleutels van je eerste huis krijgt en je door de voordeur loopt, gaat liggen en sneeuwengelen doet op dat pluche tapijt in de woonkamer (raar, maar we snappen het).

Maar nu de geur van een nieuw huis is verdwenen, is het misschien tijd om de dekking van uw huiseigenaren nogmaals te controleren. Of misschien krijgt u voor het eerst een huiseigenarenverzekering en vraagt u zich af:Hoeveel heb ik echt nodig? En wat dekt de opstalverzekering?

Huiseigenaren verzekering kan verwarrend zijn. Als mijn kelder onderloopt, ben ik dan gedekt? Of wat als een tornado door mijn buurt trekt en mijn dak eraf trekt? Ben ik op de haak voor de reparaties?

Nooit bang zijn! We hebben in gewoon Engels uitgesplitst wat een standaardverzekering voor huiseigenaren eigenlijk dekt. Uw grootste bezit is dus beschermd.

Laten we graven!

Een huiseigenarenverzekering is een financiële bescherming voor uw huis en persoonlijke bezittingen in het geval van ongevallen, branden of andere rampen. Het is een manier om risico's over te dragen aan een verzekeringsmaatschappij om budgettaire gebeurtenissen te voorkomen. De verzekering van huiseigenaren beschermt u ook tegen rechtszaken als gevolg van ongevallen op uw eigendom (denk aan hondenbeten of andere verwondingen).

Het hebben van de juiste verzekering voor huiseigenaren kan een enorm verschil maken in het bereiken van uw doelen. Voor de meeste mensen is hun huis hun grootste investering. Het laatste dat u wilt, is dus onderverzekerd zijn.

Zoals de meeste soorten verzekeringen, is de verzekering van huiseigenaren niet slechts één overkoepelende polis die u beschermt tegen alles wat zou kunnen gebeuren. In werkelijkheid zijn er een bijna eindeloze hoeveelheid aanpassingen die u kunt aanbrengen in het beleid van uw huiseigenaren. Daarom is het zo cruciaal om de basisprincipes van dekking te kennen. Het is de eerste stap naar het verkrijgen van de juiste hoeveelheid dekking. (En als u zich afvraagt hoe uw huidige dekking eruitziet, kijk dan op uw pagina met verzekeringsverklaringen voor een overzicht van uw polis.)

Dus, wat dekt een opstalverzekering?

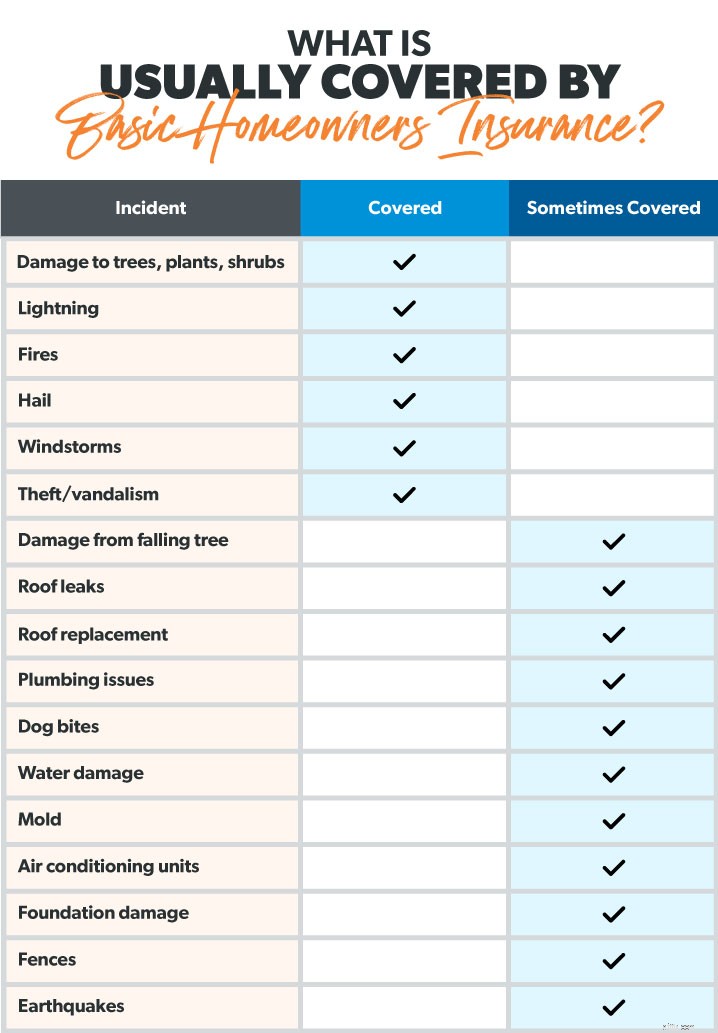

Een standaardverzekering voor huiseigenaren behandelt vijf dingen:

Hier leest u hoe elk onderdeel werkt om u een solide basis van bescherming te bieden. (Bekijk onze Gids voor Huiseigenaren Verzekeringen om een volledig beeld te krijgen van wat voor soort woningverzekering er is.)

Woningdekking betaalt om uw woning te repareren of te herbouwen (ook bekend als uw huis en alles wat eraan vastzit) als gevolg van schade door rampen zoals:

Laten we eens kijken hoe woningdekking u kan helpen in drie verschillende scenario's.

De dekking van andere structuren is precies hoe het klinkt:het omvat dingen anders dan jouw huis. Maar wat telt als een structuur? Hier zijn enkele voorbeelden:

Kortom, een structuur is een permanent kenmerk dat op uw eigendom is gebouwd. Maar er zijn grenzen aan hoeveel de verzekeringsmaatschappij betaalt om deze constructies te repareren of te vervangen - meestal ongeveer 10% van de totale polis die u op uw huis heeft.

Laten we even teruggaan naar die tornado (sorry, maar dit zijn slechts scenario's). Het vernietigde niet alleen je dak, maar veranderde ook je gereedschapsschuur in aanmaakhout (au!). Stel dat u een polis van $ 200.000 voor uw huis heeft. De verzekeringsmaatschappij betaalt tot $20.000 (10%) om de schuur te repareren of te vervangen.

Verschillende polissen dekken verschillende structuren, dus zorg ervoor dat de structuren op uw eigendom eigenlijk . zijn gedekt in uw polis. Dit is een belangrijke reden waarom we aanbevelen om samen te werken met een vertrouwde en onafhankelijke verzekeringsagent om naar uw unieke situatie te kijken.

Dekking van persoonlijke eigendommen beschermt wat er in . is uw huis.

Stel je voor dat je op een dag thuiskomt en ontdekt dat dieven je huis hebben binnengedrongen en je vintage honkbalkaartencollectie hebben gestolen. Hoewel je de tijd en emotie die nodig zijn om al die kaarten te verzamelen niet terug kunt krijgen, zal je verzekering het tenminste betalen.

Persoonlijke eigendomsdekking beschermt uw spullen, zoals kleding, meubels en elektronica. Het omvat ook dure dingen zoals sieraden, kunst en verzamelobjecten. Dat gezegd hebbende, is er vaak een dollarlimiet aan die high-end items, dus je hebt genoeg huiseigenarenverzekeringen nodig om beschadigde of gestolen waardevolle spullen te vervangen. De meeste verzekeringsmaatschappijen dekken uw bezittingen voor ongeveer 50% tot 70% van de waarde van uw huis. 1 Dus als uw huis een waarde heeft van $ 300.000, kunt u een dekking verwachten tot ongeveer $ 210.000 voor uw spullen.

Om er zeker van te zijn dat je spullen eigenlijk zijn gedekt, doorzoek je huis en inventariseer alles . Velen van ons onderschatten wat onze spullen waard zijn. Normaal gesproken zou dit geen probleem zijn, maar als we onderverzekeren onze persoonlijke eigendommen, kunnen we eindigen met een terugbetalingscontrole die de verliezen niet echt dekt.

Dus schenk jezelf een sterke kop koffie in, pak je klembord of telefoon, en neem op zondag een paar uur de tijd om je spullen te inventariseren .

Persoonlijke aansprakelijkheidsbescherming is een van de beste soorten huiseigenarenverzekeringen die u kunt kopen. Het beschermt u tegen rechtszaken voor lichamelijk letsel, materiële schade aan uw eigendom en zelfs hondenbeten (afhankelijk van het ras van de hond). Laten we eens kijken wat er gebeurt als een getrouwd stel niet deze dekking hebben versus wanneer ze die hebben.

Tom en Amy nodigden hun nieuwe buren uit voor een etentje. De zoon van hun buurman sprong van de trap en brak zijn arm. Nu eist de buurman $ 500.000. (Helaas gebeurt dit vaker dan je zou denken.)

Zonder aansprakelijkheidsverzekering, zouden Tom en Amy in grote problemen komen. Ze zouden duizenden dollars moeten betalen voor advocaten. En als ze de rechtszaak verliezen, kunnen ze alles verliezen wat ze bezitten.

Maar goed nieuws! Tom en Amy hebben aansprakelijkheidsdekking. De verzekeringsmaatschappij zal de wettelijke vertegenwoordiging betalen en de schade dekken als Tom en Amy verantwoordelijk worden bevonden voor het ongeval.

Nog meer goed nieuws:dekking voor persoonlijke aansprakelijkheid kost niet veel, dus u kunt er genoeg van krijgen tegen een redelijk tarief. Je moet dragen bij minst $ 500.000 aan aansprakelijkheid omdat - laten we eerlijk zijn - niemand een rechtszaak aanspant voor $ 250.000. En als je een groter vermogen hebt, moet je ook kijken naar een overkoepelende verzekering om alles te beschermen waarvoor je hebt gewerkt.

Sommige rampen richten zoveel schade aan dat u pas in uw huis kunt wonen als het is verholpen. Of het nu voor een paar dagen of een paar maanden is, dekking voor extra kosten van levensonderhoud helpt u bij het betalen van de kosten van buitenshuis wonen als gevolg van schade door een verzekerde ramp.

Dat omvat zaken als hotelrekeningen, restaurantmaaltijden, verzorging van huisdieren, vervoer en zelfs verhuiskosten als u een tijdje niet thuis bent. Maar houd er rekening mee dat ALE niet voor alle betaalt uw uitgaven. Het komt alleen van pas voor kosten die bovenop zijn regelmatige kosten van levensonderhoud.

Als je door brand tijdelijk dakloos wordt, moet je misschien een maand of wat in een hotel verblijven. En als de hotelkamer geen keuken heeft, ga je veel uit eten. Bovendien moet u uw hypotheek nog betalen. Laten we eens kijken naar enkele voorbeelduitgaven:

Normale kosten:

$ 1.200 hypotheek + $ 600 boodschappen =$ 1.800

Kosten na de brand:

$ 3.000 hotel + $ 1.200 hypotheek + $ 1.800 restaurants =$ 6.000

Dat is een enorme toename - je begrijpt waarom je ALE nodig hebt!

Aangezien ALE alleen betaalt voor extra kosten, dekt het de hypotheek van $ 1.200 niet. En aangezien je niet boodschappen moet doen, trekt de verzekeringsmaatschappij uw normale boodschappenbudget af van het bedrag dat u in restaurants hebt uitgegeven.

Dus laten we eens kijken waar ALE eigenlijk voor betaalt:

Kosten ALE-covers:

$ 6.000 - $ 1.200 hypotheek - $ 600 boodschappen =$ 4.200

ALE heeft limieten - meestal ongeveer 20% van uw woningdekking. En het is ontworpen om u te helpen uw levensstandaard te behouden, niet om luxueus te leven van het dubbeltje van de verzekeringsmaatschappij. (Als je dat probeert, wordt je claim afgewezen. Klopt!)

Maar als je ALE goed gebruikt, is het een van de nuttigste dekkingen die je kunt hebben na een ramp.

Nu we hebben geantwoord:Wat dekt de verzekering van huiseigenaren? - we zijn klaar om te kijken hoeveel het kost. De prijs van een gemiddelde verzekeringspremie voor huiseigenaren is $ 1.015 per jaar. 2

De kosten van de verzekering van huiseigenaren variëren echter sterk, afhankelijk van een heleboel factoren. Dingen zoals de waarde van uw huis, uw verleden met verzekeringsclaims van huiseigenaren, uw kredietscore, het niveau van uw dekking, of u extra's nodig heeft zoals een overstromings- of orkaanverzekering en hoeveel uw spullen waard zijn.

De typische huiseigenarenverzekering geeft u veel waar voor uw geld. We hebben gezien dat je gedekt bent door een heleboel verschillende slechte dingen die kunnen gebeuren. Er zijn ook extra's die u aan uw polis kunt toevoegen als u meer dekking nodig heeft.

De verzekering van huiseigenaren dekt echter niet elk mogelijk incident dat u zou kunnen belemmeren. Overstromingen zijn slechts een voorbeeld. Als je in een overstromingsgebied woont, heb je een overstromingsverzekering nodig om dit soort schade te dekken.

Tot slot vraagt u zich misschien af:Hoe weet ik of ik de juiste dekking van de woningverzekering heb?

Geweldige vraag! Als het gaat om zoiets belangrijks als het beschermen van uw huis, raden we u aan samen te werken met een verzekeringsagent die deel uitmaakt van ons Endorsed Local Providers (ELP)-programma. Ze kunnen naar uw unieke situatie kijken en u helpen de juiste dekking te vinden, zodat u beschermd bent, maar ook niet te veel betaalt voor verzekeringen die u niet nodig heeft. En ze zijn RamseyTrusted, dus u weet dat u met de beste agenten in uw regio werkt.

Maak vandaag nog contact met een ELP!

Dekt de verzekering van huiseigenaren plafondlekken?

Wat dekt de aansprakelijkheidsverzekering?

Wat dekt een mobiele telefoonverzekering?

Wat dekt een tandartsverzekering?

Wat dekt de ziektekostenverzekering (en niet)?

Wat dekt de motorverzekering?

Wat is een aanrijdingsverzekering en wat wordt er gedekt?