Onder tijdsdruk om belastingen te besparen, kocht u in de laatste week van maart een traditioneel levensverzekeringsplan met een jaarlijkse premie van Rs 1 lac. Toen je na een paar maanden de tijd kreeg om het product te beoordelen, beviel het je helemaal niet.

Je wilde van het plan af, maar de vrije kijk-periode was al voorbij.

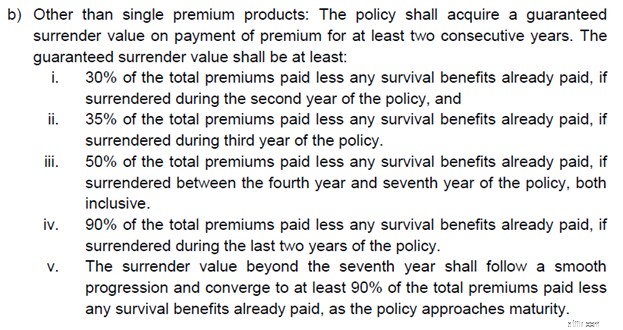

En toen je bij de verzekeraar navraag deed over de afkoopkosten, kreeg je beleefd te horen dat je niets terugkrijgt omdat je maar één premie hebt betaald. Je ellende eindigde daar niet. Zelfs als u het geduld en het geld had om nog een paar premietermijnen te betalen, krijgt u niet veel verlichting. Als u afkoopt, krijgt u de eerste jaren niet meer dan 30-40% van de totaal betaalde premies terug.

Weet niet of ik dit goed of slecht moet noemen. Veel beleggers blijven bij dergelijke plannen (ook al zijn ze er niet blij mee), simpelweg vanwege de afkoopkosten. Het mooie is dat zulke hoge afkoopkosten beleggers helpen zich aan de beleggingsdiscipline te houden en hun spaargeld te laten groeien.

Het slechte is dat zulke exorbitante exit-boetes de investeerders de vrijheid ontnemen.

Wat als u later beseft dat het product niet goed is voor het bereiken van uw doelen? Of dat het product extreem lage rendementen biedt?

Komt u er later achter dat u voor een te hoge premie heeft getekend?

Je zit gewoon vast. Ik kan niets doen. En dat is vanuit het perspectief van de klant nooit goed.

De belangrijkste reden is het vooraf betaalde karakter van commissies bij de verkoop van traditionele verzekeringsproducten. ‘Frontloaded’ betekent dat het grootste deel van de vergoeding voor de verkoop in de eerste jaren wordt betaald. Bij de verkoop van traditionele levensverzekeringsproducten kan de commissie voor het eerste jaar bijvoorbeeld oplopen tot 40% van de jaarlijkse premie.

Als u het plan binnen een paar jaar zou inleveren en de commissies kunnen niet worden teruggevorderd, wie zal dan de kosten dragen voor het terugbetalen van de premies? Daarom wordt u zwaar gestraft als u het plan opgeeft.

Het vooraf bepaalde karakter van commissies werkt ook misleidende verkopen bij verzekeringsagenten en tussenpersonen in de hand. Ik heb op deze blog zoveel gevallen van flagrante mis-selling door verzekeringstussenpersonen, vooral de banken, besproken.

Ik zeg NIET dat alle verzekeringsagenten en tussenpersonen slecht zijn. Ik weet zeker dat er velen zijn die fantastisch werk verrichten. Maar ik moet zeggen dat de verkoopprikkels en de belangen van de investeerders niet goed op elkaar zijn afgestemd.

IRDA realiseert zich dat bij de traditionele verkoop van levensverzekeringen niet alles klopt. Afkoopkosten zijn daar één van. De uitstapkosten zijn gewoon te hoog en niet te rechtvaardigen.

Waarom moet de belegger het hele geld, of zeg maar 3/4de, verliezen als het product hem/haar niet bevalt?

Daarom heeft IRDA een wijziging voorgesteld. Gewoon een voorstel. Heeft commentaar uitgenodigd. Niets is definitief.

Laten we het begrijpen met behulp van een illustratie. En ik neem het voorbeeld uit het IRDA-voorstel zelf.

Laten we zeggen dat de jaarlijkse premie Rs 1 lac bedraagt.

En de drempel is Rs 25.000.

U hebt 3 jaar premie betaald. Rs 1 lac X 3 =Rs 3 lacs totale betaalde premie.

Daarom zijn er alleen afkoopkosten van toepassing op 25.000 X 3 =Rs 75.000.

Stel dat u slechts 35% van deze premie terugkrijgt als u na drie jaar afkoopt.

Van deze Rs 75.000 wordt dus slechts 35% geretourneerd. Je krijgt Rs 26.250 terug.

Voor de resterende (1 lac – Rs 25.000) X 3 =Rs 2,25 lacs zijn geen inleveringskosten verschuldigd.

Het nettobedrag dat aan u wordt terugbetaald =Rs 2,25 lacs + 26.250 =Rs 2.51.250. Deze waarde wordt de Aangepaste Gegarandeerde Afkoopwaarde genoemd en is de minimale afkoopwaarde.

De inleverwaarde zal hoger zijn dan (aangepaste gegarandeerde inleverwaarde, speciale inleverwaarde).

Ik weet niet zeker hoe de waarde voor speciale overgave wordt berekend. Laten we ons dus concentreren op de aangepaste gegarandeerde afkoopwaarde.

Dit is een enorme verbetering ten opzichte van wat u zou krijgen als u nu een bestaande polis zou opgeven.

Hoewel ik in het verleden behoorlijk kritisch ben geweest over IRDA, moet ik zeggen dat dit een uiterst klantvriendelijk voorstel van IRDA is.

Het is nog niet duidelijk hoe deze “Drempel” berekend of bereikt zou worden.

Dit kan een absoluut bedrag zijn, maar ook een percentage van de jaarlijkse premie. Of een gemengde aanpak.

Hoe lager de drempel, hoe beter voor beleggers.

Zoals ik begrijp, hebben de verzekeraars de vrijheid om het drempelbedrag te bepalen.

De IRDAI heeft brede regels opgesteld voor de minimale afkoopwaarde. Een uittreksel uit het voorstel kopiëren.

Zegt eerlijk gezegd niets over hoe de drempel tot stand zou komen.

Ik weet ook niet zeker of IRDA verwijst naar “Totale betaalde premies” of de “Totale toepasselijke drempelpremie” wanneer er sprake is van “Totale premies”. Als het om “Totaal betaalde premies” gaat, zegt dit voorstel wellicht niet veel. Verzekeraars kunnen de “Drempelpremie” eenvoudigweg behoorlijk hoog houden.

We zullen moeten afwachten.

Zoals gezegd heeft IRDA zojuist een voorstel ingediend en commentaar gevraagd.

Dit zullen de verzekeraars niet leuk vinden. Ook de verzekeringsagenten/tussenpersonen zullen dit niet leuk vinden.

Verwacht daarom een terugslag van de verzekeringssector.

Maar waarom?

Als de afkoopkosten inderdaad worden verlaagd (zoals voorgesteld), kan het lastig zijn om het vooringestelde karakter van provisies in traditionele plannen in stand te houden. Of de verzekeraar zal in de traditionele plannen terugvorderingsbepalingen moeten invoeren. Hoe dan ook, hun distributiepartners (verzekeringsagenten) zullen dit niet leuk vinden. En prikkels veranderen alles. Zullen de verzekeringsagenten net zo geneigd zijn om traditionele plannen te verkopen als de initiële commissies niet zo hoog zijn?

We zullen moeten zien of dit voorstel het levenslicht ziet. Er zal weerstand vanuit de sector komen. We zullen moeten zien of IRDA alle druk kan weerstaan zonder de bepalingen van het voorstel te verwateren. Zoals ik in de vorige sectie al zei, kan een kleine speling met de definitie/interpretatie van “Drempelpremie” de verandering ineffectief maken.

Vergeet niet dat LIC ook getroffen wordt, en dat het bedrijf veel traditionele levensverzekeringen verkoopt.

We zullen het snel ontdekken.

Zou deze verandering (indien geaccepteerd) traditionele plannen aantrekkelijker maken om te investeren?

Nee, dat is niet zo.

Deze specifieke wijziging heeft alleen betrekking op het inleveren van polissen. Er verandert niets als u van plan bent om tot de vervaldatum vast te houden. Als u in een dergelijk product moet beleggen, investeer dan ook op basis van verdienste.

Blootstellingsconcept-productregelgeving 2023 gedateerd 12 december 2023

Disclaimer:Registratie verleend door SEBI, lidmaatschap van BASL en certificering door NISM garanderen op geen enkele wijze de prestaties van de tussenpersoon of bieden enige zekerheid van rendement voor beleggers. Beleggen op de effectenmarkt is onderhevig aan marktrisico's. Lees alle gerelateerde documenten zorgvuldig door voordat u belegt.

Dit bericht is uitsluitend bedoeld voor educatieve doeleinden en is GEEN beleggingsadvies. Dit is geen aanbeveling om in welk product dan ook te beleggen of NIET te beleggen. De genoemde effecten, instrumenten of indices dienen uitsluitend ter illustratie en zijn niet aanbevelenswaardig. Mijn opvattingen kunnen bevooroordeeld zijn en het kan zijn dat ik ervoor kies om me niet te concentreren op aspecten die u belangrijk vindt. Uw financiële doelstellingen kunnen verschillend zijn. Het kan zijn dat u een ander risicoprofiel heeft. Het kan zijn dat u zich in een andere levensfase bevindt dan ik. U mag uw beleggingsbeslissingen daarom NIET baseren op mijn geschriften. Er bestaat geen one-size-fits-all oplossing voor beleggingen. Wat voor bepaalde beleggers een goede investering kan zijn, kan voor anderen NIET goed zijn. En omgekeerd. Lees en begrijp daarom de productvoorwaarden en houd rekening met uw risicoprofiel, vereisten en geschiktheid voordat u belegt in elk beleggingsproduct of een beleggingsaanpak volgen.

Rechten van huurders in Californië

Accountants moeten vandaag verandering omarmen om het bedrijf van morgen vorm te geven

Wat is de boete voor te late belastingaangifte?

Nifty Alpha 50 Index:prestatieanalyse en investeringspotentieel

Geldmanager van 2 minuten:moet ik mijn creditcard annuleren?

Definitie van eigenschapswaarden

Inleiding tot opties op futures:belopties versus putopties