LIC heeft een nieuw levensverzekeringsproduct gelanceerd. LIC Jeevan Utsav (Plan nr. 871).

Laten we in dit bericht LIC Jeevan Utsav uitsplitsen en zien hoe het werkt.

De goede en slechte punten, en het rendement dat u kunt verwachten. En tot slot:moet u investeren?

Niet-gekoppeld betekent dat LIC Jeevan Utsav GEEN ULIP is. Het is een traditioneel plan.

Niet-deelnemend plan betekent dat het rendement van LIC Jeevan Utsav gegarandeerd is. Met andere woorden, u weet vooraf hoeveel u (en wanneer) uit het plan krijgt. Geen verwarring rondom bonussen etc.

Dit betekent ook dat u XIRR (of nettorendement) op basis van dit plan kunt berekenen voordat u het plan koopt.

Let op “Gegarandeerd rendement” betekent niet een goed rendement. Kan ook een slecht rendement zijn. Dat is iets waar we later in dit bericht achter zullen komen.

Raadpleeg dit bericht voor meer informatie over verschillende soorten levensverzekeringsproducten en hoe u binnen 2 minuten kunt bepalen welk plan u koopt.

Bij overlijden tijdens de looptijd van de polis krijgt de genomineerde:

Uitkering bij overlijden =Verzekerd bedrag bij overlijden + Opgebouwde gegarandeerde toevoegingen

Verzekerd bedrag bij overlijden =hoogste van (verzekerd basisbedrag + opgebouwde gegarandeerde toevoegingen, 7 x premie op jaarbasis)

De uitkering bij overlijden mag niet minder bedragen dan 105% van de totaal betaalde premies.

Nu is er roet in het eten.

Gezien de formule voor het verzekerde bedrag bij overlijden (SAD), is het mogelijk dat de SAD niet hoger mag zijn dan 10 x de premie op jaarbasis.

Als het verzekerde bedrag bij overlijden de 10x premie op jaarbasis niet overschrijdt (of gelijk is), is de looptijd-/overlevingsuitkering niet vrijgesteld van belasting.

Houd er rekening mee dat de uitkering bij overlijden nog steeds vrijgesteld is van belasting.

Aangezien dit een levenslang plan is, loopt de polis door tot u leeft.

Daarom profiteert hier geen enkel begrip van volwassenheid. Net als een overlijdensrisicoverzekering.

Maar het beleid heeft overlevingsvoordelen, zoals we in de volgende sectie bespreken.

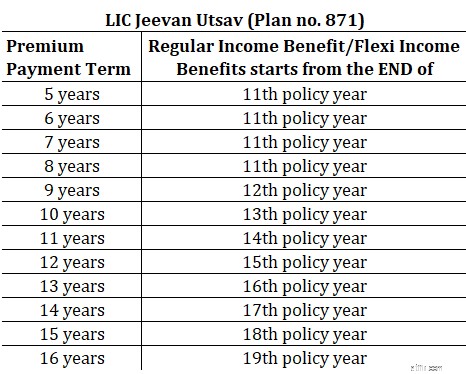

Dit gaat over overlevingsvoordelen.

Onder de variant Normaal inkomen krijgt de verzekeringnemer jaarlijks een inkomen gelijk aan 10% van het verzekerde basisbedrag. Totdat de verzekeringnemer overlijdt.

Wanneer begint het inkomen?

Volgens de volgende tabel.

De Flexi Inkomensvariant is niet veel anders. Het biedt alleen de mogelijkheid om deze jaarlijkse uitbetalingen te accumuleren. U kunt er dus voor kiezen om de uitbetaling niet te ontvangen en het geld bij LIC te laten staan.

Het geld dat niet wordt opgenomen zal een rendement opleveren (rente) tegen een tarief van 5,5% per jaar. totdat u zich terugtrekt.

Eén keer per polisjaar kunt u maximaal 75% van de opgebouwde flexi-uitkering (plus rente) opnemen.

Omdat er niet veel verschil is tussen beide varianten, kunt u tot 6 maanden vóór ingang van de inkomensuitkering de optie (regulier of flexi) wijzigen/aangeven.

Gegarandeerde toevoegingen spelen geen rol bij de berekening van het overlevingsvoordeel.

Speelt alleen een rol bij de berekening van de uitkering bij overlijden.

Onthoud de overlijdensuitkering =verzekerd bedrag bij overlijden + opgebouwde gegarandeerde bijtellingen

De berekening is vrij eenvoudig.

Elk jaar, tot het einde van de premiebetalingstermijn, worden op de polis gegarandeerde aanvullingen opgebouwd van 40 per duizend verzekerde basissom.

Dus als het verzekerde basisbedrag Rs 5 lacs is en de premiebetalingstermijn 10 jaar is, dan zal de polis 40 X (5 lacs/1.000) =Rs 20.000 aan gegarandeerde toevoegingen opbouwen.

Houd er rekening mee dat deze gegarandeerde toevoegingen alleen tijdens de premiebetalingstermijn worden opgebouwd. Zodra de premiebetalingstermijn afloopt, vindt er geen verdere gegarandeerde bijtelling meer plaats.

En dit opgebouwde bedrag wordt samen met het verzekerde basisbedrag uitbetaald aan de genomineerde wanneer de verzekeringnemer vervalt.

Het mooie van LIC Jeevan Utsav is dat je uit dit plan de XIRR (nettorendement) kunt berekenen voordat je investeert.

De enige veronderstelling die u hoeft te maken is een lange levensduur. Hoe lang zul je leven?

Waarom? Omdat het plan pas eindigt bij overlijden van de verzekeringnemer.

Voor de berekening van het rendement gaan we ervan uit dat de leeftijd bij overlijden 90 jaar is.

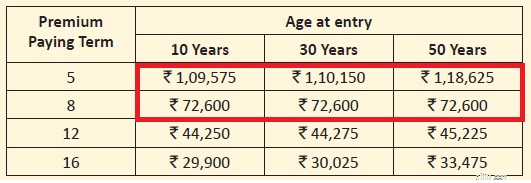

Ik kopieer de indicatieve premies voor het verzekerde basisbedrag van Rs 5 lacs voor verschillende leeftijden en premiebetalingsvoorwaarden.

U zult meteen een probleem zien.

Verzekerd bedrag bij overlijden =Hoger dan (verzekerd basisbedrag, 7x premie op jaarbasis).

Aangezien het verzekerde basisbedrag Rs 5 lacs bedraagt, is de minimale uitkering bij overlijden (het verzekerde bedrag bij overlijden) minder dan 10x de premie op jaarbasis voor secties gemarkeerd in RED.

In deze gevallen is de overlevingsuitkering belastbaar.

Bij kortere premiebetalingstermijnen kunt u dus met dit belastingprobleem te maken krijgen.

Als u geïnteresseerd bent in dit plan, houd dan rekening met dit aspect en kies dienovereenkomstig de premiebetalingstermijn. Bovendien maakte de Uniebegroting 2023 het volwassenheids-/overlevingsvoordeel van traditionele plannen met een cumulatieve jaarlijkse premie van meer dan Rs 5 lacs belastbaar. Denk ook eens aan dit aspect.

Een 30-jarige persoon koopt een premiebetalingstermijn van 12 jaar met een verzekerd basisbedrag van Rs 5 lacs.

De premie vóór belastingen bedraagt Rs 44.275.

De eerstejaarspremie incl. van 4,5% BTW bedraagt Rs 46.267.

De premie in de daaropvolgende jaren incl. van 2,25% BTW bedraagt Rs 45.271.

Overlevingsvoordeel

Vanaf het einde van het 15e polisjaar krijgt hij 10% X 5 lacs =Rs 50.000 per jaar.

Omdat we uitgaan van een overlijdensleeftijd van 90 jaar, loopt deze betaling door gedurende 90 – (30 + 15) +1 =46 jaar.

Overlijdensuitkering

Gegarandeerde toevoegingen zullen toenemen met een snelheid van 40 * 5 lacs/1000 =Rs 20.000 per jaar gedurende 12 jaar.

Dat maakt het Rs 2,4 lacs.

Overlijdensuitkering =verzekerd basisbedrag + opgebouwde gegarandeerde toevoegingen =Rs 5 lacs + 2,4 lacs =Rs 7,4 lacs

De XIRR voor een dergelijke investering bedraagt 5,60% per jaar. Wegens overlijden op 90-jarige leeftijd.

Als het overlijden plaatsvindt op de leeftijd van 80 jaar, bedraagt de XIRR 5,55%.

U moet beslissen of dit voldoende rendement voor u is.

Opmerking :Voor dit zeer specifieke geval is de overlevingsuitkering vrijgesteld van belasting, aangezien het verzekerde bedrag bij overlijden (Rs 5 lacs) meer dan 10x de premie op jaarbasis bedraagt.

Ik mag geen zwart-witantwoorden geven.

Bovendien ben ik te veel afgestapt van het optimaliseren van investeringen. Nu ben ik gewend geraakt aan gemiddelde investeringen waardoor ik rustig kan slapen. En dat zou je ook in mijn geschriften hebben opgemerkt.

Als beleggers kunnen wij andere verwachtingen hebben van een beleggingsproduct. Ik geef bijvoorbeeld misschien de voorkeur aan een belegging met een potentieel hoger rendement (en een hoger risico), maar misschien voelt u zich op uw gemak bij een gemiddeld maar stabiel rendement.

Persoonlijke financiën zijn immers persoonlijker dan financiën.

Laten we eens kijken naar de goede punten.

Een eenvoudig product.

Vanuit het perspectief van een belegger is dit product gemakkelijk te begrijpen en er mee om te gaan. Ik betaal Rs X per jaar voor de komende 5-16 jaar. Daarna krijg ik levenslang Rs Y per jaar. Vervolgens krijgt de familie na overlijden een bepaald bedrag.

Gegarandeerd. Geen ruimte voor verwarring. Zeer gemakkelijk te begrijpen.

Of ik dit product nu leuk vind of niet OF of de rendementen goed of slecht zijn, deze producten vinden doorgaans een aantrekkingskracht bij veel beleggers.

Ik kan dit vol vertrouwen zeggen omdat mijn klanten mij deze vraag nogal vaak stellen.

Ik heb de gewoonte om dingen te optimaliseren en complexe oplossingen voor te stellen (niet noodzakelijkerwijs goede). Nou, je hebt een vrije wil.

De minder goede punten

Typisch gebrek aan flexibiliteit. U kunt niet op een dag wakker worden en besluiten deze investering te beëindigen. U krijgt niet veel van uw investering terug als u voortijdig uitstapt.

Het rendement, ook al is het gegarandeerd, lijkt ondermaats voor een langetermijninvestering. Maar dat ben ik gewoon. Uw prioriteiten/verwachtingen kunnen verschillen.

Als u geïnteresseerd bent in dit product, negeer dan de fiscale invalshoek niet.

Zoals eerder in dit bericht besproken, is het mogelijk dat niet alle combinaties van premie en premiebetalingstermijn voldoen aan het criterium voor belastingvrijstelling (minimale uitkering bij overlijden>=10 x jaarlijkse premie). Houd dit aspect in gedachten.

In het voorbeeld dat ik heb besproken is de overlevingsuitkering vrijgesteld van belasting omdat deze aan het criterium voldoet. Voor jouw geval en voorkeurscombinatie kan het zijn dat dit niet het geval is.

De fiscale behandeling kan ernstige gevolgen hebben voor uw aangiften na belastingen.

Het rendement van traditionele abonnementen is ook afhankelijk van je leeftijd. Omdat al het andere hetzelfde is, daalt het rendement met de instapleeftijd. Ik liet de rendementen zien van een 30-jarige. Uw leeftijd kan afwijken.

Het mooie is dat u uw XIRR vooraf kunt berekenen (nog voordat u het product koopt). En bepaal of het rendement goed genoeg voor je is.

Vergeet bovendien de belastingwijziging die eerder dit jaar plaatsvond over de fiscale behandeling van traditionele plannen niet. Voor de traditionele plannen die na 31 maart 2023 zijn gekocht, zal de opbrengst van dergelijke plannen belastbaar zijn als de cumulatieve jaarlijkse premie hoger is dan Rs 5 lacs.

LIC Jeevan Utsav-brochure en beleidsformuleringen op de LIC-website

Disclaimer:Registratie verleend door SEBI, lidmaatschap van BASL en certificering door NISM garanderen op geen enkele wijze de prestaties van de tussenpersoon of bieden enige zekerheid van rendement voor beleggers. Beleggen op de effectenmarkt is onderhevig aan marktrisico's. Lees alle gerelateerde documenten zorgvuldig door voordat u belegt.

Dit bericht is uitsluitend bedoeld voor educatieve doeleinden en is GEEN beleggingsadvies. Dit is geen aanbeveling om in welk product dan ook te beleggen of NIET te beleggen. De genoemde effecten, instrumenten of indices dienen uitsluitend ter illustratie en zijn niet aanbevelenswaardig. Mijn opvattingen kunnen bevooroordeeld zijn en het kan zijn dat ik ervoor kies om me niet te concentreren op aspecten die u belangrijk vindt. Uw financiële doelstellingen kunnen verschillend zijn. Het kan zijn dat u een ander risicoprofiel heeft. Het kan zijn dat u zich in een andere levensfase bevindt dan ik. U mag uw beleggingsbeslissingen daarom NIET baseren op mijn geschriften. Er bestaat geen one-size-fits-all oplossing voor beleggingen. Wat voor bepaalde beleggers een goede investering kan zijn, kan voor anderen NIET goed zijn. En omgekeerd. Lees en begrijp daarom de productvoorwaarden en houd rekening met uw risicoprofiel, vereisten en geschiktheid voordat u belegt in elk beleggingsproduct of een beleggingsaanpak volgen.

Wat gebeurt er als ik niet reageer op een subrogatiebrief?

Vragen en antwoorden over sociale zekerheid:levert deze strategie ons meer voordelen op?

Beleggen op de aandelenmarkt:risico versus beloning - is het gokken?

Hoe accountants kunnen profiteren van software voor vastgoedbeheer

Is een cash-out herfinancieren een goed idee?

De beste levensverzekeringsmaatschappijen voor 2021

Hoe u vragen over creditcardaanvragen beantwoordt