LIC heeft een nieuw traditioneel levensverzekeringsplan met koopsom gelanceerd. LIC Dhan Vriddhi (Plan nr. 869).

Laten we het plan in detail bekijken.

Weet u dat er een snelle en eenvoudige manier is om te begrijpen wat voor soort verzekeringsproduct u koopt? Deelnemend, niet-deelnemend of een ULIP. En hoe deze producten verschillen. Lees dit bericht om erachter te komen.

De opbrengsten op de vervaldag van een levensverzekeringsplan zijn alleen vrijgesteld van inkomstenbelasting als de levensdekking minstens tien keer de jaarpremie of de koopsom bedraagt.

Eerlijk genoeg. Wat is het probleem?

Laten we zeggen dat u een eenmalige premie van Rs 5 lacs betaalt onder LIC Dhan Vriddhi. Ik heb voor Rs 5 lacs gekozen omdat vanaf dit boekjaar de totale premie voor traditionele polissen gekocht na 31 maart 2023 hoger is dan Rs 5 lacs, de opbrengsten op de vervaldag niet zullen worden vrijgesteld van belasting. Dit is meer dan de 10x premiumregel.

Overigens zijn al deze beperkingen alleen bedoeld voor overlevings-/volwassenheidsvoordelen. De uitkering bij overlijden is altijd vrijgesteld van inkomstenbelasting.

Als je terugkomt, heb je twee opties.

Waarom zou iemand een lager verzekerd bedrag kiezen en de opbrengsten op de vervaldatum belastbaar laten worden?

Nou ja, niet zo eenvoudig.

Hoewel de hogere levensdekking (Optie 2) ervoor zorgt dat het looptijdvoordeel belastingvrij is, eist dit ook zijn tol van het rendement.

Waarom?

Omdat een groter deel van uw premie/investering naar uw levensverzekering moet gaan. Traditionele producten zijn ondoorzichtig en u kunt er niet achter komen hoe uw geld wordt gebruikt om u een levensverzekering te bieden. Deze sterftekosten zijn echter ingebouwd in uw productretouren. In het geval van LIC Dhan Vriddhi wordt dit bereikt door lagere gegarandeerde toevoegingen voor optie 2. We zullen dit aspect later in dit bericht bekijken.

Voor de rest is alles hetzelfde,

Optie 1 zal een beter rendement vóór belastingen bieden , maar de opbrengsten op de vervaldatum zijn belastbaar . Low Life-dekking (Rs 6,25 lacs)

Optie 2 biedt een inferieur rendement vóór belastingen , maar de opbrengsten op de vervaldag zijn vrijgesteld van belasting . Dekking met hoge levensduur (Rs 50 lacs)

Als u nu in LIC Dhan Vriddhi moet investeren, moet u de bovenstaande aspecten in overweging nemen en dienovereenkomstig beslissen.

Als u bijvoorbeeld denkt dat u in een belastingschijf van 0% of een zeer lage inkomstenbelasting valt wanneer u uitbetaling ontvangt (en geen behoefte heeft aan een grote levensverzekering), dan kunt u mogelijk akkoord gaan met Optie 1 (1,25 X Koopsom). Omdat u een beter rendement vóór belastingen verdient (dan optie 2), en u sowieso niet veel belasting hoeft te betalen.

Het mooie is dat u vooraf weet hoeveel u krijgt en wanneer. De enige onzekerheid betreft uw belastingschijf wanneer u deze betalingen ontvangt. Als u een duidelijk idee heeft, kunt u gemakkelijk beslissen.

Uitkering bij overlijden =verzekerd bedrag bij overlijden + opgebouwde gegarandeerde bijtellingen

Verzekerd bedrag bij overlijden =1,25 X eenmalige premie (optie 1) OF 10 X Enkelvoudige Premium (Optie 2)

Hoe de Gegarandeerde Toevoegingen worden berekend, zullen we in de volgende sectie zien.

Er wordt een vervaluitkering uitgekeerd als u de looptijd van de polis overleeft.

Vervaldaguitkering =Verzekerd Basisbedrag + Opgebouwde Gegarandeerde Toevoegingen

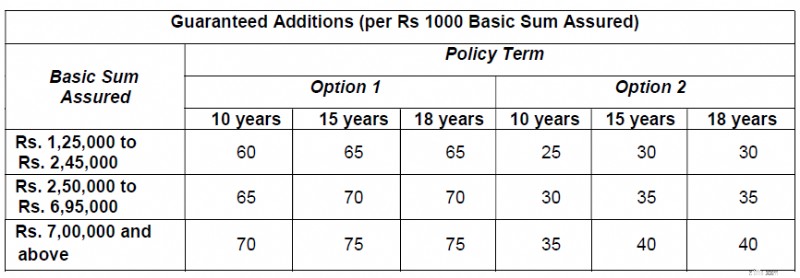

De tabel wordt gekopieerd uit de beleidsformuleringen van LIC Dhan Vriddhi.

Zoals u kunt zien, zijn de Gegarandeerde Toevoegingen lager voor Optie 2 . Langs verwachte lijnen. Hierbij wordt rekening gehouden met de impact van de hogere sterftekosten in het geval van Optie 2.

Laten we dit begrijpen met behulp van een illustratie.

Ik controleerde de premiumcalculator op de LIC-website en koos de “Online” Aankoop als medium. Het is de bedoeling dat u het “Verzekerde basisbedrag invoert ” en niet de Koopsom (die u wilt beleggen) als onderdeel van de berekeningsstroom.

Houd er rekening mee dat het “Basis Verzekerde Som” anders is dan het Verzekerde Som bij Overlijden.

Ik heb gekozen voor het verzekerde basisbedrag van Rs 5 lacs.

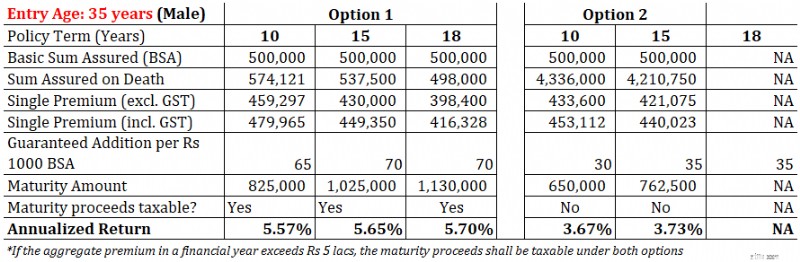

Toegangsleeftijd:35 jaar (man)

Beleidstermijn:15 jaar (Ik heb voor de langere ambtstermijn gekozen)

De volgende cijfers werden automatisch berekend.

Single Premium =Rs 430.000 (excl. GST) (Weet niet hoe dit werd berekend)

Verzekerd bedrag bij overlijden =Rs 5,37.500 (dit is 1,25x eenmalige premie)

Eenmalige premie =Rs 4.49.350 (incl. 4,5% BTW)

Wat is het vervalbedrag?

Gegarandeerde bijtelling per jaar = (Basisbedrag verzekerd van Rs 5 lacs/1.000) X 70 =Rs 35.000

Gegarandeerde toevoegingen opgebouwd gedurende 18 jaar polistermijn = Rs 35.000 X 15 =Rs 5,25 lacs

Rijvingsvoordeel = Basis verzekerd bedrag + Opgebouwde gegarandeerde toevoegingen

=Rs 5 lacs + Rs 5,25 lacs =Rs 10,25 lacs

Je investeert Rs 4,49 lacs en krijgt Rs 10,25 lacs na 15 jaar.

Dat is een jaarlijks rendement van 5,65% per jaar

Let op:dit is de aangifte vóór belasting. Deze opbrengsten op vervaldag zijn belastbaar (na aanpassing voor uw belegging).

Polistermijn:15 jaar

Basis verzekerd bedrag =Rs. 5 lac

Single Premium =Rs 4,21,075 (excl. GST) (Weet niet hoe dit werd berekend)

Verzekerd bedrag bij overlijden =Rs 42,1 lacs (dit is 10 X Single Premium)

Eenmalige premie =Rs 4,40,023 (incl. 4,5% BTW)

Gegarandeerde bijtelling per jaar = (Basisbedrag verzekerd van Rs 5 lacs/1.000) X 35 =Rs 17.500

Gegarandeerde toevoegingen opgebouwd gedurende 18 jaar polistermijn = Rs 17.500 X 15 =Rs 2,62 lacs

Rijvingsvoordeel = Basis verzekerd bedrag + Opgebouwde gegarandeerde toevoegingen

=Rs 5 lacs + Rs 2,62 lacs =Rs 7,62 lacs

Je investeert Rs 4,40 lacs en krijgt Rs 7,62 lacs na 15 jaar.

Dat is een jaarlijks rendement van 3,73% per jaar

Ook al zijn de rendementen vrijgesteld van belasting, toch bedraagt 3,73% p.j. is een zeer laag rendement voor een product met een looptijd van 15 jaar.

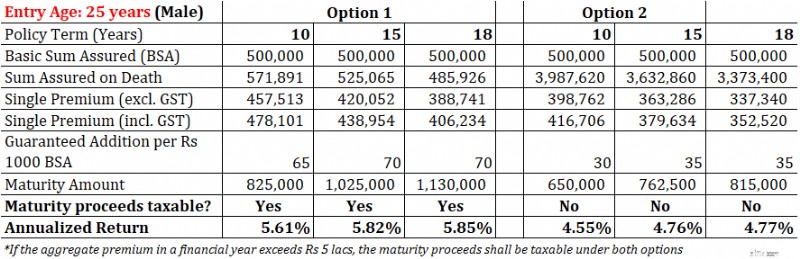

Houd er rekening mee dat het rendement ook afhankelijk is van uw leeftijd. Ik bereken de rendementen voor 2 instapleeftijden (25 en 35) voor een verzekerd basisbedrag van Rs. 5 lacs.

Zoals u kunt zien, zijn de rendementen hoger voor lagere leeftijden.

Ik vertrouw op uw oordeel.

Verschillende beleggers hebben verschillende verwachtingen van een beleggingsproduct. Sommigen willen veiligheid en retourgarantie. Sommigen willen liquiditeit, terwijl anderen op zoek zijn naar een goed rendement.

Met LIC zou ik me geen zorgen maken dat mijn geld niet terugkomt. Bovendien weet u, aangezien LIC Dhan Vriddhi een niet-deelnemend plan is, ook vooraf wat u koopt. Wat je krijgt en wanneer. U kunt CAGR/IRR berekenen. Geen verwarring.

Tegelijkertijd moet u rekening houden met het rendement en de belastingheffing over de opbrengsten op de vervaldatum.

Zijn rendementen van 3,5%-6% per jaar? aantrekkelijk genoeg voor een product met een lange looptijd van 10 tot 18 jaar? Naar mijn mening niet.

Bovendien zijn er gebruikelijke flexibiliteitsproblemen bij traditionele plannen. Als u om welke reden dan ook vóór de einddatum van het beleid moet uitstappen, zijn er ook hoge uitstapkosten.

Bent u van plan te investeren in LIC Dhan Vriddhi? Laat het me weten in het opmerkingengedeelte.

Disclaimer :Registratie verleend door SEBI, lidmaatschap van BASL en certificering door NISM garanderen op geen enkele manier de prestaties van de tussenpersoon of bieden enige zekerheid van rendement voor beleggers. Beleggen op de effectenmarkt is onderhevig aan marktrisico's. Lees alle gerelateerde documenten zorgvuldig door voordat u belegt.

Opmerking: Dit bericht is uitsluitend bedoeld voor educatieve doeleinden en is GEEN beleggingsadvies. Dit is geen aanbeveling om in welk product dan ook te beleggen of NIET te beleggen. De genoemde producten zijn uitsluitend ter illustratie en niet aan te raden. In een productrecensie probeer ik alleen maar de productstructuur uit te leggen en de voor- en nadelen te benadrukken. Mijn opvattingen kunnen bevooroordeeld zijn en het kan zijn dat ik ervoor kies om me niet te concentreren op aspecten die u belangrijk vindt. Daarom mag u uw beleggingsbeslissingen niet baseren op mijn geschriften. Er bestaat geen one-size-fits-all oplossing voor beleggingen. Wat voor bepaalde beleggers een goede investering kan zijn, kan voor anderen NIET goed zijn. En omgekeerd. Lees en begrijp daarom de productvoorwaarden en houd rekening met uw risicoprofiel, vereisten en geschiktheid voordat u belegt in elk beleggingsproduct .

Het nieuwe jaar betekent tijd voor een financiële reset. Hier leest u hoe u zich kunt voorbereiden op uw beste financiële jaar tot nu toe... In slechts 30 dagen.

Fusie en overname 101:wat eigenaren van kleine bedrijven moeten weten

8 beproefde tips voor het opbouwen van digitale relaties

12 geldlessen die op scholen moeten worden gegeven

Kan ik deze twee indexfondsen gebruiken voor pensioen in plaats van Nifty, Nifty Next 50?

Verdien 3,54% met Series I-obligaties

Moet je delegeren of doe je het zelf?