Vanaf 1 april 2023 is de looptijdopbrengst van traditionele plannen (algemeen bekend als schenkingsplannen) met een jaarlijkse premie van meer dan Rs 5 lacs belastbaar.

Dit is een grote verandering. We zijn allemaal opgegroeid in de wetenschap dat de opbrengsten uit levensverzekeringsplannen vrijgesteld waren van belasting. Er was een kleine uitzondering toen de levensdekking minder dan 10 keer de jaarlijkse premie bedroeg. Daarnaast waren de vervalopbrengsten van alle levensverzekeringen vrijgesteld van belasting.

Dat veranderde een paar jaar toen de regering. begonnen met het belasten van ULIP's met hoge premies. Nu heeft de regering. heeft het toepassingsgebied verbreed en de traditionele levensverzekeringsplannen ook onder de belastingsfeer gebracht.

Als je snel meer wilt weten over de verschillende soorten levensverzekeringsplannen, bekijk dan dit bericht.

De opbrengsten uit de traditionele plannen (schenkingsplannen) zijn belastbaar op voorwaarde dat:

De inkomsten uit dergelijke plannen worden behandeld als “Inkomsten uit andere bronnen”. En niet als vermogenswinst.

U kunt het inkomen verminderen met het bedrag van de betaalde premie, op voorwaarde dat u geen aftrek heeft aangevraagd voor de premie die is betaald op grond van artikel 80 C (of enige andere bepaling van de inkomstenbelasting).

Als u dus gebruik hebt gemaakt van het belastingvoordeel voor investeringen in het plan op grond van artikel 80C, kunt u de betaalde premie niet verlagen van het vervalbedrag. Echter, zoals ik begrijp, kunt u, als u Rs 8 lacs per jaar investeert en maximaal profiteert van Rs 1,5 lacs onder Sectie 80C, nog steeds Rs 6,5 lacs aftrekken van het uiteindelijke looptijdbedrag en besparen op belastingen.

Deze drempel van Rs 5 lacs voor traditionele plannen verschilt van de drempel van Rs 2,5 lacs voor ULIP's.

U kunt dus Rs 4 lacs per jaar investeren in een traditioneel plan en Rs 2 lacs per jaar in een ULIP. Aangezien geen van de drempels (Rs 5 lacs voor traditionele plannen en Rs 2,5 lacs voor ULIPs) wordt overschreden, hoeft u over geen van deze plannen belasting te betalen.

Je kunt niet investeren in twee traditionele plannen met een jaarlijkse premie van Rs 3 lacs om belastingvrije opbrengsten te krijgen.

Voorbeeld 1 :Stel dat u in twee plannen investeert (Plan X en Plan Y) met een jaarlijkse premie van elk Rs 3 lacs. Nu liggen de jaarlijkse premies voor beide plannen onder de drempel van Rs 5 lacs. Maar op geaggregeerde basis overschrijden ze de drempel van Rs 5 lacs.

In dit geval kunt u de polis kiezen waarvan u de opbrengsten op de vervaldatum als belastingvrij wilt accepteren. Mijn beoordeling is gebaseerd op de verduidelijking die de afdeling Inkomstenbelasting heeft gegeven in het geval van belastingheffing op ULIP's.

Als u X kiest, wordt de looptijdopbrengst van Plan X vrijgesteld van belasting, maar wordt de looptijdopbrengst van Plan Y belastbaar. Beide kunnen niet belastingvrij zijn (aangezien hun premiebetalingen in ten minste één van de jaren samenvielen en de drempel van Rs 5 lacs werd overschreden).

Om ervoor te zorgen dat de opbrengst belastingvrij is, moet elk jaar aan deze voorwaarde worden voldaan.

Voorbeeld 2 :U koopt in april 2023 een nieuw abonnement (Plan A) met een jaarlijkse premie van Rs 3 lacs voor de komende 10 jaar. Het beleid in boekjaar 2034.

In april 2032 koopt u nog een abonnement met een jaarlijkse premie van Rs 4 lacs. Polistermijn van 10 jaar.

In boekjaar 2033 betaalt u een premie van Rs 7 lacs (Rs 3 lacs + 4 lacs) voor traditionele plannen. Er zit een overlap van slechts 1 jaar in deze plannen.

Aangezien deze drempel van Rs 5 lacs in boekjaar 2033 op geaggregeerde basis (maar niet individueel) werd overschreden, de looptijdopbrengsten van slechts één van de plannen zijn vrijgesteld van belasting. En jij mag kiezen welke. Ofwel plan A, ofwel plan B. Niet allebei. U kunt er een kiezen waarbij u waarschijnlijk een beter rendement behaalt.

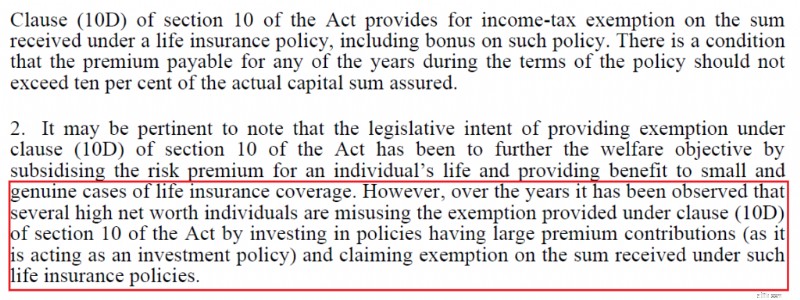

De belastingvoordelen werden aan de belastingbetalers aangeboden om besparingen aan te moedigen en de kosten van levensverzekeringen te subsidiëren. Maar niet onbeperkt sparen. Als je dus naar de belastingvoordelen op investeringen kijkt, werden deze op grond van Sectie 80C beperkt tot Rs 1,5 lacs per boekjaar.

Niet alleen dat:de inkomsten uit sommige van deze investeringen werden belastingvrij gemaakt. De regering is echter van mening dat deze prikkels zijn misbruikt om belastingvrije rendementen te behalen. Het is duidelijk dat kleine investeerders het systeem niet verder dan een bepaald punt kunnen misbruiken. Het zijn de grotere investeerders (HNI's) waar de regering op haar hoede voor lijkt.

Hier is een uittreksel uit de begrotingsmemo.

Overigens genieten niet alle Sectie 80C-investeringen een belastingvrij rendement. Denk aan ELSS, SCSS, NSC en nu zelfs EPF en ULIP's. Het belasten van traditionele plannen is dus een logische stap voorwaarts.

PPF is het laatste bastion, maar dat ligt politiek te gevoelig. Daarnaast waren de beleggingen in PPF altijd gemaximeerd. Het kan dus nooit worden misbruikt in de mate waarin andere producten dat wel doen.

Laten we eens kijken hoe de regering verschillende beleggingsproducten in het belastingnet heeft gebracht.

Aandelenbeleggingsfondsen en aandelen :In begroting 2018 onder het belastingnet gebracht

Unit Linked Insurance Plans (ULIP's) :ULIP's met hoge premies vallen onder het belastingnet in de begroting 2021.

EPF-bijdrage :Werkgeversbijdrage onder de nettobelasting gebracht in begroting 2020. Werknemersbijdrage (meer dan Rs 2,5 lacs) in begroting 2021.

Het is niet meer dan logisch dat traditionele abonnementen met een hoge premie ook belast worden.

De drempel van Rs 5 lacs zorgt er ook voor dat kleinere investeerders niet worden getroffen. En dit komt ook overeen met de manier waarop andere producten onder het belastingnet zijn gebracht.

Bij aandelenfondsen en aandelen is LTCG tot Rs 1 lac vrijgesteld van belasting. Handig voor kleine beleggers. Zinloos voor grote portefeuilles.

Vermogenswinsten uit ULIP's met jaarlijkse premies tot Rs 2,5 lacs zijn nog steeds vrijgesteld van belasting.

EPF-bijdragen tot Rs 2,5 lacs zijn nog steeds vrijgesteld van belasting.

De uitkering bij overlijden van een levensverzekeringsplan (termijn, ULIP of traditioneel) blijft vrijgesteld van belasting, ongeacht de betaalde jaarlijkse premie. Alleen de looptijdopbrengsten van traditionele plannen (met jaarlijkse premies van meer dan Rs 5 lacs en gekocht na 31 maart 2023) zijn belastbaar.

De looptijdopbrengsten van traditionele plannen die tot 31 maart 2023 zijn gekocht, blijven vrijgesteld van belasting, ongeacht de betaalde premie. Als u de eerste premie op of vóór 31 maart 2023 heeft betaald, is uw polis dus belastingvrij. Houd er rekening mee dat u de komende jaren mogelijk premie betaalt voor dergelijke plannen (gekocht op of vóór 31 maart 2023), maar deze premie telt niet mee voor de drempel van Rs 5 lacs.

Je kunt dus de enorme druk van de verzekeringssector weerstaan om traditionele plannen met hoge premies vóór 31 maart 2023 te verkopen. Een beetje verbaasd dat de regering de buffer van twee maanden heeft gegeven. ULIP's en aandelenbeleggingen kregen niet zo'n buffer. De regel ging in op 1 februari.

Lijfrenteplannen of pensioenplannen (LIC Jeevan Akshay en LIC New Jeevan Shanti) worden niet beïnvloed. De inkomsten uit dergelijke plannen waren sowieso belastbaar.

Het is een briljante zet.

Er is geen reden waarom traditionele levensverzekeringsplannen een speciale fiscale behandeling zouden moeten blijven genieten terwijl alle andere beleggingsproducten belast worden.

Hoewel de belastingheffing op beleggingsproducten een belangrijke variabele is in het besluitvormingsproces, kan dit niet de enige zijn. U moet beleggingsproducten kiezen die u helpen uw financiële doelen te bereiken. Gebaseerd op uw risicobereidheid en financiële doelstellingen.

Wat zijn de problemen met traditionele plannen?

Hoge kosten en uitstapboetes. Lage flexibiliteit. Slecht rendement.

Het kan zijn dat je dat allemaal goed vindt. De meeste beleggers begrijpen het product en de implicaties van hoge uitstapboetes echter niet. Ze vertrouwen erop dat de verkoper hun belangen behartigt. De commissies die aan de verkoop van dergelijke plannen gekoppeld zijn, kunnen echter de interesse van beleggers op de achterbank plaatsen. Het vooraf laden van prikkels maakt deze producten ook rijp voor verkeerde verkoop. Overigens zijn provisies die vooraf worden betaald ook de reden voor hoge uitstapboetes.

Aangezien IRDA, de verzekeringstoezichthouder, zich niet druk maakt om deze voor de hand liggende kwestie te onderzoeken, is het goed dat de regering deze plannen heeft aangevallen, zij het met een heel ander motief.

Deze tweet van mevrouw Monika Halan, auteur en voorzitter van IPEF SEBI, geeft treffend de kwestie weer.

Waarom moeten concessies worden gedaan aan een sector die de spaargelden van de detailhandel vernietigt? Hoe vernietigen ze spaargelden? Vraag hen om het persistentiepercentage van 10-, 15-, 20-jarige beleidsmaatregelen te delen. Vroegtijdige afkoop brengt enorme kosten met zich mee voor polishouders. Ze krijgen niet eens hun kapitaal terug. pic.twitter.com/OEmXbauncq

— Monika Halan 🇮🇳 (@monikahalan) 7 februari 2023Mijn enige klacht is dat de regering deze drempel lager had kunnen houden. ULIP's hebben een drempel van Rs 2,5 lacs. Een lagere drempel zou zelfs kleinere investeerders hebben gedwongen dieper na te denken alvorens in dergelijke plannen te investeren. Het zijn tenslotte de kleine belegger die het meest getroffen worden door zulke slechte investeringsbeslissingen.

Aanbevolen beeldcredits :Unsplash

Economische statistieken van farmaceutische bedrijven die een Covid-19-vaccin ontwikkelen

Nieuwe producten die Apple dit najaar zou kunnen uitbrengen

De VIX Index:meet de volatiliteit in futures-markten

Hoe bouw je een goedkope schuur voor een rijdende grasmaaier

Hoe goedkope klanten absolute chaos creëren in uw accountantskantoor

Gebruik open interesse om trendsterkte te meten

31 zorgvuldig geselecteerde beste quotes over beleggen:Buffett, Munger, Graham en meer