Als u van plan bent een overlijdensrisicoverzekering af te sluiten, wat is dan uw grootste zorg?

Uw grootste zorg is waarschijnlijk:Of de verzekeraar de claim bij mijn overlijden zal afwikkelen?

En deze vraag is erg belangrijk, want als de verzekeraar de claim niet betaalt, gaan alle betaalde premies verloren. Belangrijker nog:als de verzekeraar de claim afwijst, kan uw gezin met ernstige financiële problemen te maken krijgen. Denk eens aan uw openstaande woonlening. Of de opvoeding van kinderen. Of het welzijn van ouders.

Daarom zou u als potentiële koper dergelijke zorgen willen wegnemen, nietwaar?

Er zijn twee manieren.

Op (2) komen we later in dit bericht terug. Laten we ons concentreren op (1).

Voor (1) kunnen we kijken naar de eerdere schadeafwikkelingsgegevens van levensverzekeraars. Als een bedrijf een goede staat van dienst heeft op het gebied van de betaling van claims, kunt u ervan uitgaan dat het deze goede staat van dienst zal voortzetten. Ja, er is geen garantie. Het is echter nog steeds een betere keuze dan een bedrijf met een slechte staat van dienst bij de afhandeling van claims. Akkoord?

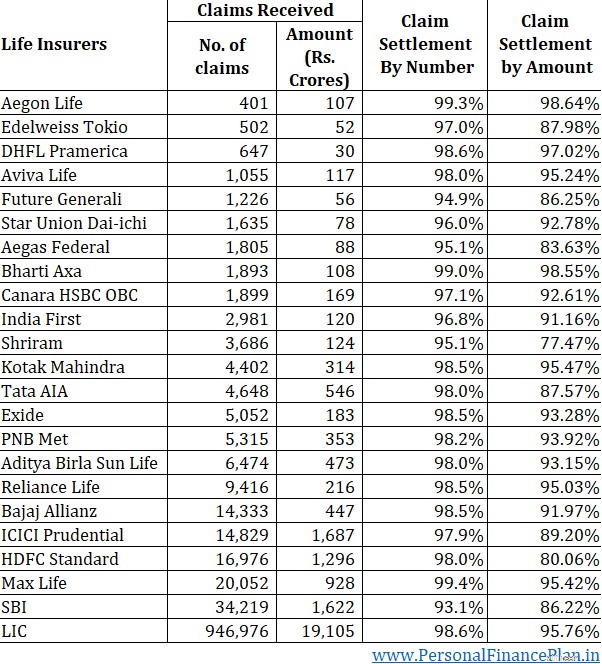

In januari 2022 publiceerde IRDA, de verzekeringstoezichthouder, de schadeafwikkelingsgegevens voor levensverzekeraars voor boekjaar 2020-2021. Laten we naar de gegevens kijken en kijken wat ze ons vertellen.

Een claimafhandelingsratio van 95% betekent dat het bedrijf 95 van de 100 ontvangen claims heeft afgehandeld.

Het is duidelijk:hoe hoger hoe beter.

Op twee na melden alle bedrijven een claimafwikkelingspercentage van 95% of meer.

14 van de 23 bedrijven kunnen bogen op een schikkingspercentage van meer dan 98%.

3 bedrijven rapporteren meer dan 99%.

Dat is goed.

Maar er is een probleem. Soms kunnen de cijfers meer verbergen dan ze onthullen.

Deze gegevens gelden voor alle soorten levensverzekeringen samen.

Wat als de verzekeringsmaatschappij claims met een lage waarde afhandelt (in ULIP's of traditionele plannen) maar claims met een hoge waarde afwijst (in termijnverzekeringen)?

En dat is mogelijk. Bij overlijdensrisicoverzekeringen is het claimbedrag immers een veel groter veelvoud van de jaarlijkse premie. Een premie van 12.000 tot 15.000 euro per jaar kan u bijvoorbeeld een levenslange dekking van Rs 1 crore opleveren. Het verzekerde bedrag bedraagt 600-700x de jaarlijkse premie. Daarom moet de verzekeringsmaatschappij (of de herverzekeraar) een veel groter bedrag uit eigen zak betalen in het geval van termijnplannen.

Vergelijk dit eens met traditionele levensverzekeringsplannen en ULIP's, waarbij vanwege de belastingregels en productstructuur het verzekerde bedrag gewoonlijk 10x de jaarlijkse premie bedraagt.

Met een dergelijke economie zou je verwachten dat de levensverzekeringsmaatschappijen NIET met plezier claims uitbetalen in het geval van overlijdensrisicoverzekeringen. Ze zouden meer onderzoek doen en graag manieren vinden om claims af te wijzen.

Nu u een overlijdensrisicoverzekering wilt kopen, wilt u graag weten wat de schadeafwikkelingsgegevens zijn voor overlijdensrisicoverzekeringen. Helaas verstrekken noch de IRDA, noch de levensverzekeringsmaatschappijen dergelijke gegevens.

Gelukkig hebben we een proxy. Het IRDA-jaarverslag biedt ook gegevens over de afhandeling van claims per uitkeringsbedrag.

Laten we zeggen dat een levensverzekeraar in een jaar 1000 claims ontvangt. Het keurt 990 claims goed en wijst 10 claims af.

Claimafwikkelingsratio op nummer =990/1000 =99% (dat is goed)

Laten we nu zeggen dat van deze 1000 claims 950 claims voortkwamen uit traditionele plannen en ULIP's. En de overige 50 claims waren afkomstig van termijnplannen.

Laten we verder aannemen dat 950 claims elk Rs 5 lacs waren. En de claims voor het termijnplan bedroegen elk Rs 1 crore. De verzekeringsmaatschappij regelt 100% van de 950 claims uit traditionele plannen en ULIP's, maar regelt slechts 80% van de claims (40 van de 50) in termijnplannen.

Als we naar het schadeafhandelingspercentage kijken naar aantal, bedraagt het schadeafhandelingspercentage nog steeds 99%.

Als we echter naar de schadeafhandeling naar uitkering kijken, ligt het aantal veel lager.

De verzekeringsmaatschappij ontving claims ter waarde van 97,5 crores (950 x 5 lacs + 50 x 1 crore).

De schikkingsratio van de verzekeringsmaatschappij is 87,5 crores waard (950 X 5 lacs + 40 X 1 crore).

Claimafwikkelingsratio per uitkeringsbedrag =89,75% (dit cijfer ziet er niet goed uit).

HDFC Life heeft een claimafwikkelingsratio van 98% qua aantal en slechts 80% qua uitkeringsbedrag. Niet goed.

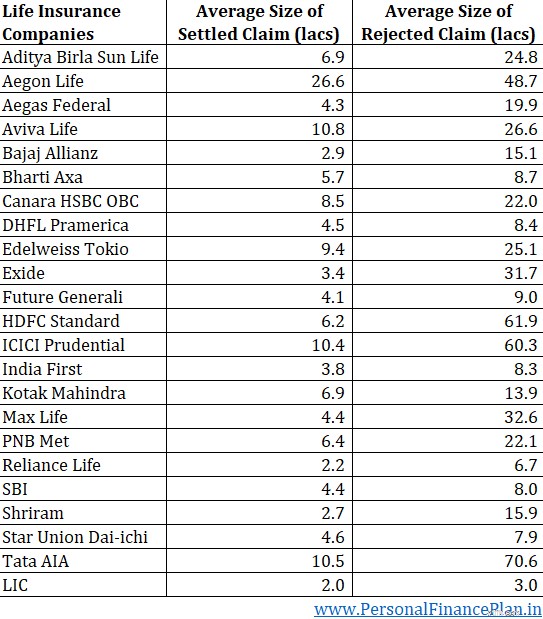

Ik geef ook hieronder de gemiddelde omvang weer van afgehandelde en afgewezen levensverzekeringsclaims (voor individuele polissen) in boekjaar 2021.

Je ziet dat de omvang van de gemiddelde afgewezen claims veel hoger is dan die van de afgehandelde claims.

Ja, u moet een groter toezicht verwachten, omdat er meer geld op het spel staat. Bovendien, als iemand van plan is een verzekeringsmaatschappij te bedriegen, is de kans groot dat hij dit doet door een hoogwaardige polis af te sluiten, zoals een overlijdensrisicoverzekering. Het is echter niet verstandig om aan te nemen dat echte zaken niet worden afgewezen (waarbij geen sprake was van fraude).

Waarom worden echte zaken afgewezen?

Vanwege materiële geheimhouding.

Als u uw gezondheidstoestand niet openbaar maakt op het moment dat u de polis aanschaft, kan het acceptatieteam de polis niet op de juiste manier prijzen en heeft de verzekeraar het recht om de claim af te wijzen (nadat hij heeft ontdekt dat er niet-openbaar gemaakte aandoeningen zijn).

Niet-openbaarmaking kan een geval van nalatigheid zijn. U vergeet een gezondheidstoestand met het bedrijf te delen. Doe dat alsjeblieft niet.

Of een commissiehandeling. Je verbergt bewust gegevens voor de verzekeraar. Geen genade voor zulke kopers.

Ik ken echter gevallen waarin verkoopmanagers van verzekeringsmaatschappijen kopers misleiden en aanmoedigen om bepaalde voorwaarden niet bekend te maken, omdat dat de kansen op polisuitgifte zou verkleinen. Dit is een slecht oordeel van de kant van de koper en de verzekeringsmaatschappijen delen de schuld. Als koper moet u begrijpen dat de prikkels voor verkopers verband houden met het aantal polissen dat zij verkopen. Niet gekoppeld aan de vraag of de claim op de verkochte polis is afgehandeld of afgewezen.

Als een bedrijf zegt dat het te veel frauduleuze claims (of geheimhoudingsclaims) heeft ontvangen, geloof dat argument dan niet.

Hoe is het mogelijk dat een bepaald bedrijf meer dan zijn deel van de gevallen van fraude en geheimhouding krijgt? Waarom zouden kopers hun gezondheidsproblemen alleen voor die verzekeringsmaatschappij proberen te bedriegen of verbergen? Heeft geen zin, toch?

Als een bepaalde verzekeringsmaatschappij een geschiedenis heeft van lage claimafwikkelingsratio's per uitkeringsbedrag, het is een aanklacht tegen hun verkooppraktijken en hun claimregelingscultuur.

U kunt mijn berichten over de claimafwikkelingsratio van levensverzekeraars in de voorgaande jaren bekijken. Boekjaar 2016 Boekjaar 2018

Koop een overlijdensrisicoverzekering bij een verzekeraar met een claimafhandelingsratio van meer dan 98% op basis van het aantal en een claimafhandelingsratio van meer dan 95% (of ten minste 90%) op basis van het uitkeringsbedrag. Concentreer u bovendien op de trend. Als er gedurende vele jaren een scherp verschil bestaat tussen de twee schadeafwikkelingsratio's voor een bedrijf, u heeft een reden om sceptisch te zijn over een dergelijke levensverzekeraar.

Volgens artikel 45 kan een levensverzekeringsclaim niet worden afgewezen als uw verzekeringspolis ouder is dan 3 jaar. Dus zelfs als u een medische aandoening voor de verzekeringsmaatschappij verborgen hield op het moment van aankoop, heeft de verzekeringsmaatschappij drie jaar de tijd om erachter te komen of er sprake is van geheimhouding. Na drie jaar kan het beleid niet meer worden afgewezen op grond van geheimhouding.

Hoewel dit geruststellend is, moet u niet zelfgenoegzaam worden. Twee redenen hiervoor.

Onthoud altijd dat zelfs een bedrijf met een claimafhandelingspercentage van 99,5% 0,5% van de claims heeft afgewezen. Als u NIET ijverig bent, kunt u in die ongelukkige 0,5% van de afgewezen claimaanvragen vallen. En een bedrijf met een schikkingspercentage van 95% schikt 95% van de claims. Jouw zaak zou onder de voor 95% afgehandelde claims kunnen vallen.

Levensverzekeringsplannen hebben slechts één verzekerde gebeurtenis . Overlijden van de verzekeringnemer. In tegenstelling tot een ziektekostenverzekering waarbij er een discrepantie kan bestaan tussen de vraag of een bepaalde behandeling al dan niet gedekt is, de verzekerde gebeurtenis in een overlijdensrisicoverzekering is tamelijk objectief . Het is moeilijk om van mening te verschillen over de vraag of iemand dood of levend is. Daarom kan de enige reden voor afwijzing zijn dat u niet de juiste informatie (medisch of financieel) hebt verstrekt op het moment dat u de polis aanschaft.

Maak daarom volledige informatie over uw gezondheid (en financiële zaken) wanneer u een levensverzekering afsluit. Jij beslist niet welke informatie materieel is of niet. Laat de verzekeringsmaatschappij dat beslissen.

Houd er rekening mee dat u er niet zult zijn om eventuele fouten in uw aanvraag te betwisten. Je familie zal het moeten uitvechten. Alleen de verzekeringsmaatschappijen hebben toegang tot de ‘opgenomen lijnen’, niet uw gezin. Hoe zullen ze de claims van de verzekeringsmaatschappij betwisten?

Als u de polis daarom telefonisch afsluit en uw gezondheidstoestand aan de verkoopmanager bekendmaakt, maak er dan een punt van om dezelfde informatie ook via e-mail met de verzekeringsmaatschappij te delen. Kopieer dergelijke e-mails ook naar een familielid. En zorg ervoor dat deze gezondheidsproblemen worden vastgelegd in het voorstelformulier dat bij uw polis is gevoegd.

De verzekeraars geven de verzekeringen in goed vertrouwen af, omdat er sprake is van veel informatie-asymmetrie. U weet veel meer over uw gezondheid dan de verzekeraar. Houd je aan de afspraak.

Het bericht werd voor het eerst gepubliceerd in februari 2022.

Blijf op de hoogte van trends door uw productlijn te diversifiëren

Een CPN-nummer maken

2 creditcardproblemen om op te letten

6 dingen waar u aan moet denken als u een pensioenaanbieding ontvangt

Wat is het laagste hypotheekbedrag dat u kunt krijgen?

Aanstekervloeistof in huis gebruiken

Alles wat u moet weten over hypotheekkosten