Balaji en ik werken al vele jaren samen. Toen ik onlangs mijn recensie van LIC Jeevan Labh (Plan 936) deelde, schreef hij mij:“Als je nooit traditionele plannen aanbeveelt, wat heeft het dan voor zin om dergelijke plannen te herzien? ”

Ik antwoordde:"Het is belangrijk om slechte beleggingen uit te sluiten voordat je met overtuiging goede beleggingen doet. Anders blijf je terugvallen op slechte beleggingen. Daarom is zelfs een slechte beoordeling voor veel beleggers nuttig. Je weet tenminste wat je moet vermijden."

Bovendien worden deze plannen zo agressief verkocht dat mijn klanten regelmatig mijn feedback over dergelijke plannen vragen. En het helpt altijd als je de analyse onderbouwt met cijfers en data. In tegenstelling tot mij hebben cijfers geen vooroordelen. En vandaar zulke berichten.

Laten we in dit bericht nog een ander traditioneel levensverzekeringsplan bekijken. SBI Life Smart Platina Plus .

Overlijdensuitkering =Hoogste van de volgende 3 cijfers

Voor (2) verschaffen de beleidsformuleringen de gegevens in de Overlijdensuitkeringsfactor. Van wat ik heb waargenomen, zal (1) in de eerste jaren groter zijn dan (2). Daarna zal (2) groter zijn.

De berekening is voor beide varianten (opties) hetzelfde.

Levensinkomstenoptie

In geval van overlijden van de verzekeringnemer op enig moment tijdens de looptijd van de polis , wordt de Overlijdensuitkering uitbetaald aan de genomineerde en wordt de polis beëindigd.

Gegarandeerd inkomen

Beëindigen VOOR aanvang van de uitbetalingsperiode :De Overlijdensuitkering wordt uitbetaald aan de genomineerde en de polis eindigt.

Overlijden NA aanvang van de uitbetalingsperiode :De uitkering bij overlijden wordt betaald aan de genomineerde. Bovendien blijft de genomineerde de gegarandeerde inkomensuitkering (overlevingsuitkering) ontvangen.

En dat is het enige verschil tussen de twee opties.

In de Levensinkomensoptie , als de verzekeringnemer overlijdt tijdens de uitbetalingsperiode , krijgt de genomineerde alleen de Overlijdensuitkering .

Bij de optie Gegarandeerd inkomen, als de verzekeringnemer overlijdt tijdens de uitbetalingsperiode , krijgt de genomineerde de Overlijdensuitkering + Overlevingsuitkering.

Aangezien de verzekeraar meer moet betalen bij de optie Gegarandeerd Inkomen, zal het rendement bij deze variant lager zijn (voor de rest hetzelfde).

Tijdens de uitkeringsperiode ontvangt de verzekeringnemer een “gegarandeerd inkomen”. En u krijgt dit gegarandeerde inkomen zowel onder de variant ‘Levensinkomen’ als onder de variant ‘Gegarandeerd inkomen’. Verwarrend, nietwaar?

De productontwerpers hadden dit voordeel 'vast inkomen' of 'vooraf bepaald inkomen' kunnen noemen. Of veranderde de naam van de variant van ‘Gegarandeerd Inkomen’ naar iets anders. Ik weet niet zeker of dit opzettelijk is of gewoonweg een vergissing. Hoe dan ook, dit is behoorlijk verwarrend.

Om verwarring te voorkomen noem ik dit 'Gegarandeerd inkomensvoordeel “.

Het gegarandeerde inkomensvoordeel wordt uitgedrukt als een percentage van de premie op jaarbasis.

En het percentage hangt af van de

Als uw variant Levensinkomen is , stopt het gegarandeerde inkomensvoordeel (overlevingsuitkering) vanaf de datum van overlijden van de verzekerde levensverzekering. Uw genomineerde krijgt de uitkering bij overlijden en de polis wordt beëindigd. Dit zagen we hierboven ook terug in de beschrijving van de overlijdensuitkering.

Als uw variant Gegarandeerd inkomen is , wordt de gegarandeerde inkomensuitkering uitbetaald over de uitbetalingsperiode

Er wordt een vervaluitkering uitbetaald als de verzekeringnemer de looptijd van de polis overleeft.

Vervaldaguitkering =110% van de totale betaalde premies.

Als uw jaarlijkse premie dus Rs 1 lac (vóór belastingen) bedraagt en de premiebetalingstermijn 7 jaar is, zou u in totaal een premie van Rs 7 lacs hebben betaald.

Maturiteitsvoordeel =110% * 7 lacs =Rs 7,7 lacs

De berekening van het vervalvoordeel is voor beide varianten hetzelfde.

De polisvoorwaarden geven niet de waarden voor het gegarandeerde inkomensuitkeringspercentage weer. Het mooie is echter dat u uw gegevens (leeftijd, geslacht, premiebetaling en uitbetalingsvoorwaarden) kunt invoeren op de SBI Life-website, en de verzekeraar u per e-mail de uitkeringsillustratie stuurt.

Eerst pak ik de illustratie op die in de polisbrochure staat. Vervolgens zal ik een illustratie overwegen die ik van de website heb gemaakt.

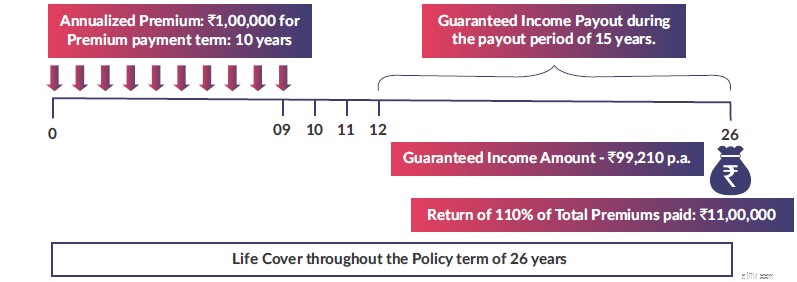

Illustratie 1

Afbeeldingsbron :SBI Life Smart Platina Plus-productbrochure

Afbeeldingsbron :SBI Life Smart Platina Plus-productbrochure U betaalt dus de eerste 10 jaar premie. Rs 1,04 lacs in het eerste jaar en Rs 1,02 lacs in de daaropvolgende jaren. U betaalt uw laatste premie aan het begin van het 10e verzekeringsjaar.

Vanaf het einde van het 12e verzekeringsjaar krijgt u de uitkering Gegarandeerd Inkomen. Volgens de illustratie krijgt u Rs 99.210 per jaar voor de komende 15 jaar.

Aan het einde van het 26e jaar krijgt u de vervaluitkering. 110% van Totaal betaalde premies =110% van 10 lacs =11 lacs.

Wat is het nettorendement (IRR)?

5,58% per jaar

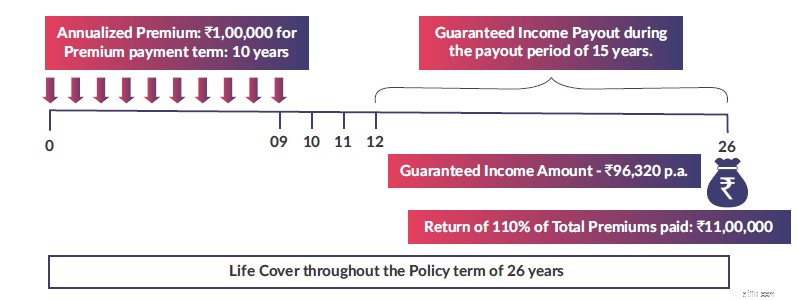

Alles hetzelfde als Illustratie 1 (behalve dat de variant nu Gegarandeerd Inkomen is)

Afbeeldingsbron :SBI Life Smart Platina Plus-productbrochure

Afbeeldingsbron :SBI Life Smart Platina Plus-productbrochure Vanaf het einde van het 12e verzekeringsjaar krijgt u de uitkering Gegarandeerd Inkomen. Volgens de illustratie krijgt u Rs 96.320 per jaar voor de komende 15 jaar. U kunt zien dat deze lager is dan de waarde in de vorige illustratie (Rs 99.210 ).

De looptijduitkering is hetzelfde als Rs 11 lacs.

Nettorendement =5,46% per jaar

Dat weten we bij traditionele abonnementen daalt het rendement naarmate de instapleeftijd toeneemt .

Laten we de leeftijd verhogen en kijken wat er gebeurt.

Alles hetzelfde als afbeelding 2 (inschrijfleeftijd is 50 jaar)

Vanaf het einde van het 12e verzekeringsjaar krijgt u de uitkering Gegarandeerd Inkomen. Volgens de illustratie krijgt u Rs 95.320 per jaar voor de komende 15 jaar. U kunt zien dat het voordeel is gedaald van Rs 96.320 naar Rs 95.320 per jaar.

De looptijduitkering is hetzelfde als Rs 11 lacs.

Nettorendement =5,41% per jaar

Als u geïnteresseerd bent in dit product, kunt u de gegevens invoeren op de SBI Life-website en de illustratie per e-mail ontvangen. U kunt de kasstromen in Excel invoeren en IRR berekenen.

Trouwens, de illustratie bevat een kleine fout en bovendien een opzettelijke fout. Om de fout recht te zetten, verschuift u de uitbetalingsperiode met één jaar.

Wijs op opmerking: Er is niet veel verschil tussen de IRR's voor de optie Levensinkomen en de optie Gegarandeerd inkomen. Maar bij de optie Levensinkomen verliest uw genomineerde de overlevingsuitkering (gegarandeerde inkomensuitkering) in geval van overlijden tijdens de uitbetalingsperiode. Daarom raden wij u aan als u in dit product moet investeren, de optie Gegarandeerd inkomen (variant) te selecteren.

Je moet de voor- en nadelen tegen elkaar afwegen.

Laten we beginnen met de profs.

Wat zijn de nadelen?

Afgezien van de gebruikelijke flexibiliteitsproblemen bij traditionele plannen, zijn de rendementen te laag voor een product met een dergelijke lange looptijd. We hebben een beleidstermijn van 26 jaar overwogen. En het rendement schommelde rond de 5,5% per jaar. Ook al zijn deze aangiften belastingvrij, het is niet goed genoeg.

Ik raad aan om NIET in dit product te investeren.

Als u echter moet beleggen in SBI Life Smart Platina Plus, selecteert u de optie Gegarandeerd inkomen.

SBI Life Smart Platina Plus:Beleidsbrochure

SBI Life Smart Platina Plus:beleidsformuleringen