Regelmatig krijgt u een verzekeringsproduct aangeboden door uw relatiebeheerder of een verkoopagent.

En niets brengt je meer in verwarring. U heeft geen idee hoe u het product moet beoordelen.

Er zijn fraaie tabellen en illustraties. Er zijn emotionele ‘wat-als’-vragen. De zoekwoorden als ‘bonussen’ en ‘loyaliteitstoeslagen’ wekken de indruk dat de verzekeringsmaatschappij u een plezier doet. Er is geen reden om NEE te zeggen.

Het is overigens niet nodig om NEE te zeggen.

Tegelijkertijd hoeft u ook geen JA te zeggen totdat u begrijpt wat u koopt.

En dat is het onderwerp dat ik in dit bericht zal proberen te behandelen.

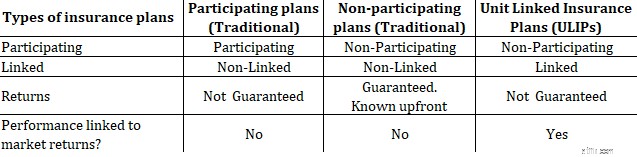

Traditionele plannen en Unit-linked verzekeringsplannen (ULIP's).

Traditionele plannen kennen twee varianten:deelnemend en niet-deelnemend.

Laten we, voordat we verder gaan, eerst een paar termen bekijken.

Gelinkte/niet-gelinkte producten

Uw geld wordt belegd op de kapitaalmarkten en uw rendement is gekoppeld aan de prestaties van dergelijke beleggingen. Net als beleggingsfondsen. ULIP's zijn gekoppelde producten.

Niet-gekoppeld betekent dat uw rendement niet gekoppeld is aan marktprestaties. Traditionele abonnementen (zowel deelnemende als niet-deelnemende) zijn niet gekoppeld.

Deelnemende en niet-deelnemende plannen

Deelnemende plannen delen in de winst van het bedrijf. Zoals de naam al doet vermoeden, behoren de deelnemende plannen tot deze categorie.

Niet-deelnemende traditionele plannen en ULIP's zijn van nature niet-deelnemend.

Hoe kom je erachter welk soort abonnement wordt verkocht?

Concentreer u op deze zoekwoorden.

Door in de brochure naar deze termen te zoeken, kunt u erachter komen wat voor soort abonnement u wordt verkocht. Deze voorwaarden staan op de eerste of tweede pagina van de productbrochure.

Traditionele niet-deelnemende plannen zijn zowel niet-deelnemend als niet-gekoppeld. Er bestaat dus GEEN onzekerheid over hun rendement. U kunt het rendement (XIRR) vooraf berekenen op basis van het product.

Als de verzekeringsmaatschappij het overleeft, krijgt u het beloofde rendement.

U weet dus vooraf wat u krijgt.

Je hoeft alleen maar uit te zoeken of het rendement hoog genoeg is voor een langetermijninvestering. Daarvoor kunt u de IRR- of XIRR-functie in Microsoft Excel gebruiken

Er is echter slechts één aspect waar u voorzichtig mee moet zijn.

Bij combinatieproducten voor beleggingen en verzekeringen (traditionele plannen en ULIP's) is het rendement afhankelijk van uw leeftijd (al het overige is constant).

Als al het andere hetzelfde blijft (polis, jaarlijkse premie, verzekerd bedrag, polistermijn, premiebetalingstermijn, variant), zal een jongere persoon (op het moment van instap) een hoger rendement behalen dan een oudere belegger. Daarom moeten oude investeerders ULIP's en traditionele plannen vermijden.

Een 35-jarige belegger zal dus een beter rendement behalen dan een 55-jarige belegger. Beide zijn instapleeftijden.

Bent u 55 jaar en krijgt u de afbeelding voor een 35-jarige te zien, dan wordt u misleid.

Soms tonen de brochures de illustratie voor een specifieke leeftijd (bijvoorbeeld een 30-jarige). Niets mis mee. Een brochure kan u onmogelijk de cashflows voor alle instapleeftijden laten zien. Houd dit in gedachten. U kunt een illustratie voor uw leeftijd genereren (vanaf de website van de verzekeraar).

Daarom is het misleidend om bij ULIP's en deelnemende plannen de indruk te wekken van gegarandeerd rendement.

In deelnemende plannen , zal uw uiteindelijke rendement afhangen van verschillende soorten bonussen (eenvoudige omkeerbonus, laatste aanvullende bonus, loyaliteitstoevoegingen, eindbonussen, enz.). Houd er rekening mee dat de nomenclatuur per abonnement kan variëren. Nu zijn deze bonussen NIET gegarandeerd. Uw bonussen zijn afhankelijk van de prestaties van het bedrijf, aangezien u deelneemt in de winst van het bedrijf. En de prestaties van een bedrijf zijn niet gegarandeerd.

In ULIP's wordt uw geld belegd in kapitaalmarkten (net als beleggingsfondsen) en zal uw rendement afhangen van de prestaties van die beleggingen. De prestaties van de beleggingen zijn niet gegarandeerd

Daarom kan niemand u een rendementsgarantie geven bij deelnemende plannen en ULIP's.

Aangezien ULIP's gekoppelde producten zijn, kunnen de rendementen van ULIP's zeer volatiel zijn.

Het verschil zit in de uitkering bij overlijden.

Onder Type I ULIP , krijgt de genomineerde Hoger van (Gegarandeerd bedrag, Fondswaarde) bij overlijden van verzekeringnemer.

Onder Type 2 ULIP , krijgt de genomineerde een gegarandeerd bedrag + fondswaarde over het overlijden van verzekeringnemer.

Je hoeft alleen maar naar de overlijdensuitkering in de polis te kijken. U weet of u een Type-I of Type-II ULIP koopt.

Omdat de uitkering bij overlijden hoger is bij type 2 ULIP, zijn de verzekeringskosten hoger, wat een impact heeft op het rendement.

Als u daarom een ULIP koopt als investering, kies dan voor Type-1 ULIP.

Als u een levensverzekeringskloof koopt om een ernstig gat in uw levensverzekering te overbruggen, is een Type 2 ULIP een betere keuze.

Lees:Hoe selecteert u de beste ULIP voor uw portefeuille?

Als u een regelmatige lezer bent, weet u al dat ik niet graag beleggingen en verzekeringen door elkaar houd. Daarom adviseer ik beleggers om weg te blijven van traditionele plannen en ULIPS. Ik blijf bij mijn advies. En er zijn redenen voor dergelijk advies.

Waarom kopen beleggers dan dergelijke producten?

Nogmaals, vele redenen. Gebrek aan financiële kennis. Onvermogen om het werkelijke rendement van het product te berekenen. Goede verkoop.

Toch denk ik niet dat dit de populariteit van dergelijke producten verklaart.

Troost dat als ik de komende 10 jaar Rs 2 lacs per jaar investeer, ik de komende 30 jaar Rs 2 lacs per jaar zal krijgen. Een 50-jarige investeert Rs 2 lacs per jaar gedurende de komende 10 jaar (tot de leeftijd van 60 jaar), hij krijgt Rs 2 lacs per jaar vanaf de leeftijd van 60 tot 90 jaar.

Het maakt hem niet uit dat het rendement van deze 40-jarige investering slechts 6,3% per jaar bedraagt. Of hij weet misschien niet eens dat het product 6,3% per jaar oplevert.

Alleen al het comfort van een gegarandeerd inkomen na pensionering is voldoende. Het gaat hem niet om de opbrengsten. Hij hoeft de markten niet te volgen of zich zorgen te maken over het marktlawaai. Hij hoeft alleen maar de premie te betalen. Comfort .

Voor deze gemoedsrust is hij bereid genoegen te nemen met suboptimale rendementen. En ik neem aan dat hij de rendementen kent (de meesten zullen het niet weten). Deze informatie vindt u niet in productbrochures.

Hoe dan ook, lage of hoge rendementen zijn subjectief. 6% per jaar is de belasting na belastingen hoog of laag voor een langetermijnproduct? Wat is de garantie dat de belegger een beter rendement zou behalen dan dit product?

Laten we een ander voorbeeld bekijken.

U wilt Rs 1 lac per jaar investeren voor uw zes maanden oude dochter. U wilt een product dat ervoor zorgt dat deze investering doorgaat, ook als u er niet bent. Rs 1 lac wordt de komende 18 jaar geïnvesteerd, of je nu leeft of niet.

Mensen zoals ik zullen zeggen:koop een termijnplan. Als u overlijdt, kan de opbrengst van het termijnplan worden gebruikt om de opleiding van uw dochter te bekostigen. Fijn advies. Dit advies biedt u echter geen troost. U denkt:wat is de garantie dat uw gezin een dergelijke levensverzekering goed zal beheren? Of de opbrengst wordt gebruikt voor de opleiding van uw dochter. Zijn er geen producten die aan dergelijke eisen voldoen?

Welnu, er zijn ULIP's en traditionele levensverzekeringsplannen die u een dergelijke productstructuur kunnen bieden. Ja, deze producten zullen duur zijn, maar hoe bereken je de prijs voor comfort en gemoedsrust?

Hoewel ik het niet eens ben met deze “comfortabele” benadering van beleggingen, weet ik dat niet iedereen zich een competente adviseur kan of wil veroorloven. Daarom moet ik het oordeel van dergelijke investeerders respecteren. Veel mensen/adviseurs maken de spot met de financiële intelligentie van dergelijke investeerders, maar ik denk dat dit kleinzielig en onrechtvaardig is. Ze moeten ook rekening houden met het beleggersperspectief.

Het is echter nog steeds belangrijk dat u begrijpt wat u koopt .

Meng beleggen en verzekeren niet door elkaar.

Als het echter voor het comfort en de gemoedsrust nodig is, zorg er dan voor dat u het product goed begrijpt voordat u het koopt. En koop wat je denkt dat je koopt.

Als u een deelnemend plan koopt (waarbij het rendement NIET gegarandeerd is) en denkt dat u een niet-deelnemend plan koopt (waarbij het rendement gegarandeerd is), dan hebben we een probleem. En dat is de bedoeling van dit bericht.

Hoewel zowel de deelnemende plannen als de ULIP's geen rendement garanderen, betekent dit niet dat hun risicoprofielen vergelijkbaar zijn. Een ULIP zal veel volatieler zijn.

Koop GEEN ULIP als u op zoek bent naar een traditioneel plan, of omgekeerd

Koop GEEN deelnemend plan of een ULIP als u op zoek bent naar een retourgarantie. Koop een niet-deelnemend abonnement.

Koop GEEN traditioneel abonnement als u hoge rendementsverwachtingen heeft. Een ULIP is een betere keuze.

Koop GEEN ULIP als u een stabiel (zij het laag) rendement en een product met lage volatiliteit wilt. Een deelnemend plan kan een betere keuze zijn.

Dit is wat u kunt doen als u een verzekeringsproduct aangeboden krijgt.

Ik heb dit onderwerp besproken in de volgende videopresentatie. Behandelt nuances die ik mogelijk in de post heb overgeslagen. Kijk eens.

Tegoed :Uitgelichte afbeelding (Timo Volz, Unsplash)

Disclaimer:Registratie verleend door SEBI, lidmaatschap van BASL en certificering door NISM garanderen op geen enkele manier de prestaties van de tussenpersoon of bieden enige zekerheid over rendement voor beleggers. Beleggen op de effectenmarkt is onderhevig aan marktrisico's. Lees alle gerelateerde documenten zorgvuldig door voordat u investeert.

Dit bericht is uitsluitend bedoeld voor educatieve doeleinden en is GEEN beleggingsadvies. Dit is geen aanbeveling om in welk product dan ook te beleggen of NIET te beleggen. De genoemde effecten, instrumenten of indices dienen uitsluitend ter illustratie en zijn niet aanbevelenswaardig. Mijn opvattingen kunnen bevooroordeeld zijn en het kan zijn dat ik ervoor kies om me niet te concentreren op aspecten die u belangrijk vindt. Uw financiële doelstellingen kunnen verschillend zijn. Het kan zijn dat u een ander risicoprofiel heeft. Het kan zijn dat u zich in een andere levensfase bevindt dan ik. Daarom mag u uw investeringsbeslissingen NIET baseren op mijn geschriften. Er bestaat geen one-size-fits-all oplossing voor beleggingen. Wat voor bepaalde beleggers een goede investering kan zijn, kan voor anderen NIET goed zijn. En omgekeerd. Lees en begrijp daarom de productvoorwaarden en houd rekening met uw risicoprofiel, vereisten en geschiktheid voordat u belegt in elk beleggingsproduct of een beleggingsaanpak volgen.

De 7 best beoordeelde dividendaristocraten

Schuldverlichtingsstrategieën:bewezen methoden om los te komen

Geïnvesteerd in commercieel vastgoed tijdens COVID-19? 5 belangrijke vragen beantwoord

Welke makelaars kunt u gebruiken om Chinese A-aandelen te kopen?

5 RMD-strategieën om uw pensioen veilig te stellen en uw erfenis te maximaliseren

Arizona Child Support Calculator:berekeningen en factoren begrijpen

Indexfondsen:een eenvoudige gids voor beleggen op de aandelenmarkt