ABSLI Fixed Maturity Plan biedt u de look-and-feel van een vaste bankdeposito, maar stelt teleur op het gebied van rendement. Laag gegarandeerd rendement. Combineer dit met de boete voor voortijdige uittreding en dit product wordt gemakkelijk te vermijden.

Wij houden van vaste deposito's van banken. Bijna tweederde van het vermogen van Indiase huishoudens zit in vaste deposito's van banken. Het is dus logisch dat een verzekeringsmaatschappij producten op de markt brengt die u de look-and-feel geven van een vast deposito van een bank. Aditya Birla Sun Life Insurance heeft het ABSLI Fixed Maturity-plan gelanceerd.

ABSLI Fixed Maturity plan is een niet-participerend plan. Met niet-deelnemende abonnementen weet u vooraf hoeveel u krijgt en wanneer. Gegarandeerd rendement. Daarom kunt u elke spreadsheetsoftware gebruiken om de IRR (rendementen) te berekenen. Bij elk niet-deelnemend plan is het de aansprakelijkheid van de verzekeraar om u de beloofde bedragen te betalen.

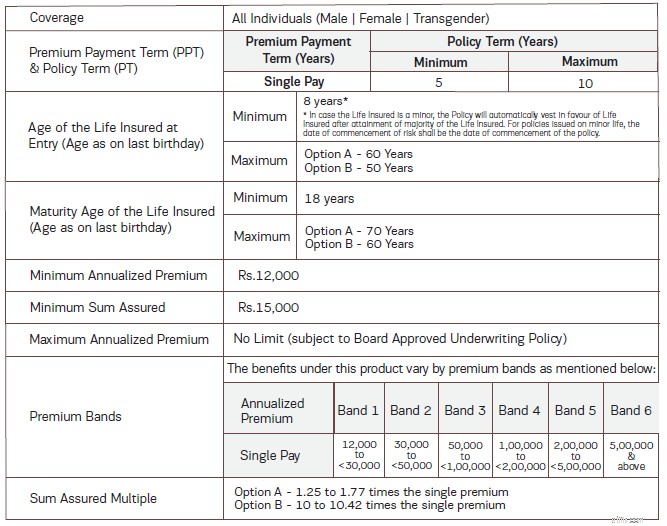

Eenmalige premie.

2 varianten. Optie A en Optie B.

De opbrengsten uit optie A zullen belastbaar zijn aangezien het verzekerde bedrag minder dan 10 keer de koopsom bedraagt.

De opbrengsten uit optie B op vervaldag zijn vrijgesteld van belasting.

Beleidstermijn van 5 tot 10 jaar. Daarom geen product met een zeer lange looptijd. ABSLI heeft geprobeerd dit product te positioneren als alternatief voor een langetermijn-FD.

Ik reproduceer de tabel uit de productbrochure.

Omdat het een niet-deelnemend plan is, weet je vooraf wat je krijgt.

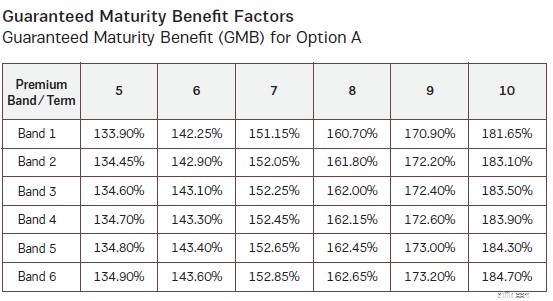

U krijgt een gegarandeerde looptijduitkering (GMB). We kijken eerst naar de rendementen van Optie A en daarna naar Optie B.

Met deze informatie kunt u eenvoudig uw rendement berekenen.

Stel dat u 45 jaar oud bent.

Investering: Rs 10 lak. Inclusief GST betaalt u 10,18 lacs.

Optie A.

Rijdtijd:5 jaar.

Omdat de premie meer dan Rs 5 lacs bedraagt, val je in Band 6 .

Na voltooiing van 5 jaar ontvangt u 134,9% van uw investeringsbedrag, d.w.z. 13,49 lacs. Dat is een IRR van 6,17% per jaar

Had u gekozen voor een polistermijn van 10 jaar, dan had u 184,7%, oftewel 18,47 lacs, teruggekregen. 6,33% per jaar

Dit is echter Optie A. Uw rendement is belastbaar.

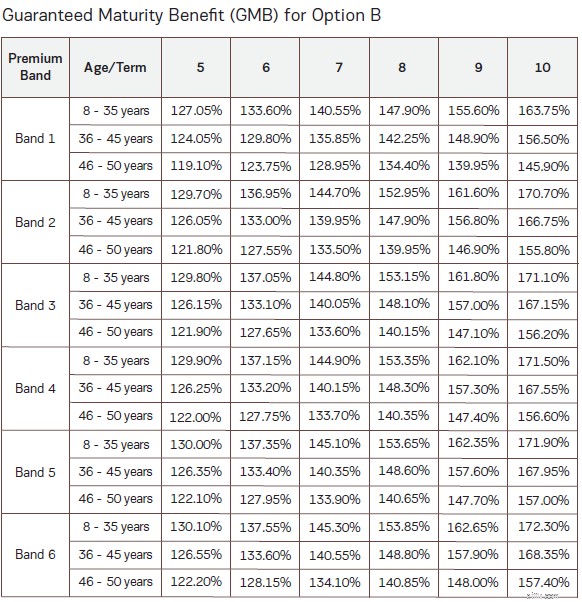

Laten we dezelfde combinaties proberen met Optie B.

Investering: Rs 10 lak. Inclusief GST betaalt u 10,18 lacs.

Optie B.

Rijdtijd:5 jaar.

Je krijgt 126,55% terug, dat wil zeggen 12,65 lacs terug na voltooiing van 5 jaar. Dat is een IRR van 4,82% per jaar

Wijzig de looptijd van de polis naar 10 jaar.

Je krijgt 168,35% terug of 16,83 lacs na voltooiing van 10 jaar. IRR van 5,35% per jaar

Met Optie B zijn uw rendementen belastingvrij.

Bij niet-deelnemende plannen (of zelfs deelnemende plannen en ULIP's) hangt het rendement af van uw instapleeftijd. Als al het overige hetzelfde blijft, zal een 35-jarige (op het moment van binnenkomst) een beter rendement behalen dan een 45-jarige.

Waarom gebeurt dit?

Kijk maar eens naar de GMB-nummers voor Optie B. De GMB neemt af naarmate de leeftijd vordert.

Voor Optie A heeft uw leeftijd geen invloed op het rendement, aangezien het verzekerde bedrag slechts 1,25 tot 1,77 maal de Koopsom bedraagt (zo is het plan opgebouwd).

Voor Optie B is het verzekerde bedrag echter 10 keer de Koopsom. Een groter deel van de premie gaat naar het verstrekken van levensverzekeringsdekking. En de kosten van levensverzekeringen zijn hoger voor oudere beleggers. Je kunt dus zien dat de GMB-waarden dalen naarmate de instapleeftijd voor Optie B toeneemt. En dat zorgt voor lagere rendementen bij een hogere instapleeftijd.

Voor de beschouwde voorbeelden (45 jaar oud).

Optie A bood een IRR van 6,17% per jaar. en 6,33% voor polistermijnen van respectievelijk 5 en 10 jaar. Belastbaar. Het rendement verandert niet met de leeftijd waarop je begint.

Optie B bood een IRR van 4,82% per jaar. en 5,35% voor polistermijnen van respectievelijk 5 en 10 jaar. Belastingvrij. Voor een 35-jarige verbeteren de IRR's tot 5,40% (polistermijn van vijf jaar) en 5,59% per jaar.

Een FD (of een ander puur beleggingsproduct) biedt hetzelfde rendement, ongeacht de leeftijd.

Hoewel dit duidelijk blijkt uit de illustraties, waarom gebeurt dit dan?

Nogmaals, de kosten van een levensverzekering.

Omdat Optie A u 1,25XSingle Premium dekt, heeft uw belegging lagere kosten voor een levensverzekering.

Optie B is minimaal 10X Single Premium. Hogere verzekeringskosten. Lager rendement.

Als al het andere hetzelfde blijft, zal Optie A een beter rendement bieden dan Optie B.

Waarom?

Omdat het verzekerde bedrag bij optie A slechts 1,25 tot 1,77 keer de koopsom bedraagt.

Volgens de wetten op de inkomstenbelasting zijn de opbrengsten uit verzekeringsplannen alleen vrijgesteld van belasting als het verzekerde bedrag (levensdekking) ten minste 10 keer de jaarlijkse premie bedraagt.

Voor belastingvrije aangiften geldt het verzekerde bedrag>=10 keer per jaar (of eenmalige premie).

Optie A voldoet niet aan de voorwaarde. Alleen optie B doet dat.

Optie A:Hoger maar belastbaar rendement. U betaalt alleen belasting over de rendementen (niet over de hoofdsom). Te belasten tegen uw marginale tarief.

Optie B:Lager maar belastingvrij rendement.

Als u van plan bent te investeren, controleer dan de aangiften na belastingen.

Wij associëren levensverzekeringsproducten doorgaans met belastingvrije aangiften. Als u het ABSL Fixed Maturity-plan overweegt als alternatief voor een vaste bankdeposito vanwege belastingvrije rendementen, zult u teleurgesteld zijn over optie A.

Traditionele plannen (en niet-deelnemende plannen zijn niet anders) kennen strenge exit-eisen. Hoewel u met dit plan het plan na uw investering kunt afkopen, krijgt u een heel klein bedrag terug.

Bij overgave krijg je bijvoorbeeld de hoogste van de volgende twee terug.

Voor een 45-jarige gaf Optie B na 10 jaar 16,83 lacs terug op een investering van Rs 10,18 lacs (inclusief 18.000 GST).

Als u zich een paar dagen later overgeeft, krijgt u 16,83 lacs/ (1+9,77%) ^10 =Rs. 6.62 lacs terug. Je had 10,18 lacs geïnvesteerd.

Met een vaste bankdeposito heeft u niet zo'n probleem. Slechts een kleine renteboete.

ABSLI Vaste looptijd geeft de look-and-feel van een vast depositoproduct van een bank.

Gegarandeerd rendement (tenzij u denkt dat ABSLI in gebreke kan blijven).

Niet erg lange looptijd.

En ik moet zeggen dat het plan een heel eenvoudige structuur heeft. Ik heb eerder veel niet-deelnemende plannen beoordeeld. Hoewel je er ook achter kunt komen wat je met die plannen krijgt, bevatten die plannen meestal zeer ingewikkelde berekeningen. Kijk maar naar LIC Dhan Sanchay (Plan 865) dat ik onlangs heb besproken. Het ABSLI Fixed Maturity-plan is behoorlijk helder. De vervalwaarde is een eenvoudig percentage van uw koopsom. Net als een bank-FD.

Het product maakt echter geen indruk op het retourfront. Optie A heeft een hoger, maar belastbaar rendement. Optie B heeft belastingvrij maar een lager rendement. Geen van beide varianten is goed genoeg.

Bovendien zijn de rendementen afhankelijk van uw instapleeftijd, wat resulteert in lagere rendementen voor oudere beleggers. Voortijdig uittreden is duur.

Stel voor dat u dit product een kans geeft.

Als u voordelen in dit product vindt, overweeg dan de fiscale implicaties van optie A en optie B voordat u tussen de twee kiest. Het is gemakkelijk om te negeren dat rendementen uit Optie A belastbaar zijn.

AWARD SPOTLIGHT:Kerri Golden, Information Venture Partners Winnaar van de inaugurele Barry Gekiere Lifetime Legacy Award

5 beste plaatsen waar u uw dagelijkse Singapore Stock Market News 2022 kunt krijgen

Inzicht in potentiële verhogingen van de onroerendgoedbelasting in een hete huizenmarkt

Waarom ik denk dat het eindelijk tijd is om FTSE 100-dividendaandelen GlaxoSmithKline te kopen?

Kunt u een postwissel kopen met een creditcard?

Een betaling doen aan Globe Life

Zakelijke herfinancieringsleningen voor kleine bedrijven