De Begroting 2021 veranderde de manier waarop Unit Linked Insurance Plans (ULIP's) worden belast. Dit verkleint het verschil tussen de belastingheffing op beleggingsfondsen en ULIP's.

Laten we eens kijken hoe de ULIP-belasting is veranderd.

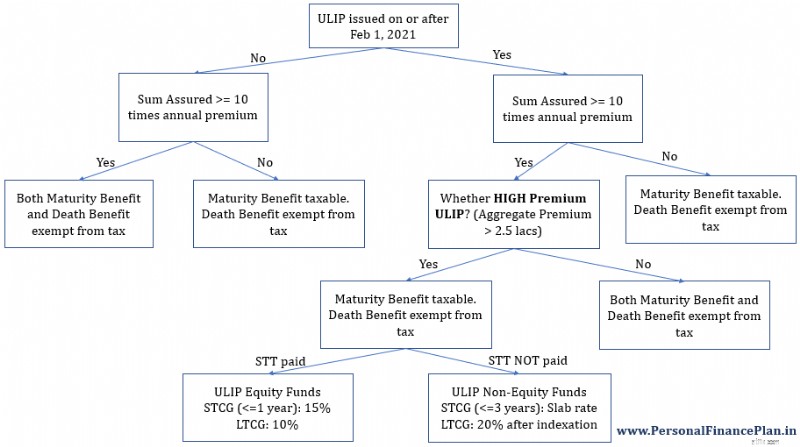

Als u op of na 1 februari 2021 een ULIP koopt en de totale jaarlijkse premie van dergelijke ULIP's (ULIP's) in een boekjaar meer dan Rs 2,5 lacs bedraagt, is de opbrengst op de vervaldag (of enige vorm van uitbetaling behalve uitkering bij overlijden) van dergelijke ULIP's belastbaar.

De wijziging is NIET van toepassing op traditionele levensverzekeringsplannen of tijdelijke levensverzekeringsplannen.

Veelgestelde zoekopdrachten :

Laten we in dit bericht proberen antwoorden op de bovenstaande vragen te vinden.

Uw oude polissen worden niet beïnvloed door de regelwijziging. De nieuwe regel is alleen van toepassing op polissen die zijn uitgegeven op of na 1 februari 2021. Laten we een paar voorbeelden bekijken.

Geval 1 :U betaalt Rs 10 lacs voor de jaarlijkse ULIP-premie. Al uw polissen zijn vóór 1 februari 2021 aangeschaft.

Eventuele uitbetalingen uit de polissen blijven vrijgesteld van belasting (op voorwaarde dat het verzekerde bedrag>=10 keer de jaarlijkse premie is).

Mogelijk blijft u ook in de toekomst een jaarlijkse premie van Rs 10 lacs betalen. De opbrengsten op de vervaldag blijven vrijgesteld van belasting.

Geval 2 :U betaalt Rs 10 lacs voor de jaarlijkse premie voor ULIP's uitgegeven op of vóór 31 januari 2021. U koopt een nieuwe ULIP met een jaarlijkse premie van Rs 1,5 lacs. De nieuwe polis wordt gekocht na 1 februari 2021.

Alle ULIP's (oude en nieuwe gekocht na 1 februari 2021) blijven belastingvrij.

De nieuwe ULIP is vrijgesteld van belasting omdat de totale jaarlijkse premie minder dan Rs 1,5 lacs bedraagt.

Geval 3 :U betaalt Rs 10 lacs voor de jaarlijkse premie voor ULIP's uitgegeven op of vóór 31 januari 2021. U koopt 2 nieuwe ULIP's met een jaarlijkse premie van Rs 1,5 lacs elk (Rs 3 lacs in totaal). De nieuwe polissen worden gekocht na 1 februari 2021.

De uitbetaling van oude ULIP's is vrijgesteld van belasting.

De uitbetaling van de nieuwe ULIP's is belastbaar (aangezien de totale premie Rs 2,5 lacs overschrijdt).

Geval 4 :U koopt de eerste ULIP-polis met een jaarlijkse premie van Rs 1,5 lacs in FY2022. U koopt de tweede polis met een jaarlijkse premie van Rs 1,7 lacs in boekjaar 2023.

In boekjaar 2022 is de eerste polis niet belastbaar. Zodra u echter de tweede polis aanschaft, overschrijdt de totale premie de limiet van Rs 2,5 lacs per jaar.

Daarom is vanaf boekjaar 2023 elke uitkering uit beide polissen belastbaar.

U kunt later stoppen met het betalen van de premie op een van de polissen. Dat zal er echter niet voor zorgen dat het belastbare karakter van beleid weer belastingvrij wordt. Eens belastbaar, altijd belastbaar.

Zoals de bepalingen zijn geformuleerd:als de totale premie voor alle ULIP's (uitgegeven op of na 1 februari 2021) in een van de voorgaande jaren tijdens de looptijd van de polis Rs 2,5 lacs overschrijdt, worden dergelijke ULIP's (of ULIP's) belastbaar.

Opmerking :In alle gevallen is de uitkering bij overlijden, voor zowel nieuwe ULIP's als oude ULIP's, vrijgesteld van belasting.

ULIP-belasting na begroting 2021

ULIP-belasting na begroting 2021 Opmerking :Er kan een verschil zijn tussen de manier waarop Excess Premium-polissen (Verzekerd bedrag <10 keer de jaarlijkse premie) en ULIP's met HOGE Premie (Uitgegeven op of na 1 februari 2021 EN Totale jaarlijkse premie> 2,5 lacs) worden belast.

In dit bericht concentreren we ons alleen op de polissen met een HOGE Premie, omdat Budget 2021 de belastingheffing op alleen dergelijke polissen heeft veranderd. Excesspremiepolissen waren altijd belastbaar.

Overigens specificeert de regelgeving een dergelijke nomenclatuur niet. Ik heb eenvoudigweg de nomenclatuur (Excess Premium ULIPs en HIGH Premium ULIPs) geleend van dit Taxmann-artikel.

ULIP's met hoge premies zijn ULIP's uitgegeven op of na 1 februari 2021, waarbij de totale premie in een boekjaar meer dan Rs 2,5 lacs bedraagt. Belastingvrijstelling op grond van artikel 10(10D) is niet van toepassing op ULIP's met een hoge premie. Uitbetalingen uit HOGE Premie-ULIP's (behalve uitkering bij overlijden) zijn belastbaar.

Laten we in het volgende gedeelte eens kijken naar het waarom van het bovenstaande diagram.

Dit is belangrijk om te begrijpen waarom ULIP's op een bepaalde manier moeten worden belast.

Sectie 10 (10D) specificeert de fiscale behandeling van elk ontvangen bedrag onder een levensverzekering. Er wordt dus alleen gesproken over de bedragen die een verzekeringnemer of de gevolmachtigde ontvangt in het kader van een levensverzekeringsplan. Het “ontvangen bedrag” kan de vorm hebben van een looptijduitkering (of overlevingsuitkering) of een uitkering bij overlijden.

Oude regel :Het enige moment waarop de uitbetaling van een levensverzekeringspolis niet is vrijgesteld van belasting is wanneer het verzekerde bedrag (minimale uitkering bij overlijden) minder dan 10 keer het verzekerde bedrag bedraagt. Deze regel is van toepassing op alle soorten levensverzekeringspolissen, niet alleen op ULIP's.

Nieuwe regel :Naast de bovenstaande regel zijn HIGH Premium ULIP's ook belastbaar. Of de belastingvrijstelling op grond van artikel 10(10D) is niet van toepassing op ULIP's met een hoge premie.

Deel 2 geeft onder meer de definitie van een kapitaalgoed.

Elke ULIP waarop de belastingvrijstelling krachtens clausule 10(D) van artikel 10 niet van toepassing is, wordt beschouwd als een kapitaalgoed. (Gedaan door subclausule (c) in te voegen in clausule 14 van Sectie 2 van de Wet op de inkomstenbelasting).

Zo worden ULIP's met een hoge premie een kapitaalgoed.

Artikel 45 spreekt over kapitaalwinsten.

Subsectie (1B) is toegevoegd aan sectie 45:Voor elke ontvangen betaling uit ULIP's met hoge premies (waar de vrijstelling op grond van artikel 10(10D) niet van toepassing is), worden de daaruit voortvloeiende winsten/inkomsten beschouwd als vermogenswinsten.

Sectie 111A en Sectie 112A een voorkeursbehandeling specificeren voor kapitaalwinsten die voortvloeien uit de verkoop van aandelenbeleggingen (op voorwaarde dat de STT is betaald). Sectie 111A gaat over vermogenswinstbelasting op korte termijn van aandelenfondsen. Sectie 112A gaat over vermogenswinstbelasting op lange termijn van aandelenfondsen.

Sectie 112A is zodanig gewijzigd dat ULIP's met hoge premies (totale jaarlijkse premie> 2,5 lacs) worden beschouwd als 'aandelengerichte fondsen'. Houd er rekening mee dat er nog een aanvullende voorwaarde is waaraan moet worden voldaan (om als een op aandelen gericht fonds te worden beschouwd). Het ULIP-fonds moet minimaal 65% beleggen in aandelen van binnenlandse bedrijven. Daarom zijn er kapitaalwinsten die voortvloeien uit de verkoop van ULIP-aandelenfondsen wordt zonder indexatie belast tegen 10%. LTCG op de verkoop van aandelenfondsen/aandelen tot Rs 1 lacs is vrijgesteld van belasting. Dergelijke verlichting zal beschikbaar zijn voor ULIP-aandelenfondsen ook. Anders gezegd:de vrijstelling van Rs 1 lac per jaar is de totale limiet die beschikbaar is voor ULIP-aandelenfondsen/aandelenbeleggingsfondsen/aandelen.

Sectie 111A verwijst naar Sectie 112A voor de definitie van “Aandelengeoriënteerd fonds”. Hoewel er geen wijziging is aangebracht in artikel 111A, betekent de wijziging in de definitie van op aandelen gerichte fondsen (om ULIP's met hoge premies op te nemen) in artikel 112A automatisch dat kortetermijnwinsten op de verkoop van ULIP's met hoge premies (verkoop van ULIP-aandelenfondsen met hoge premies) worden belast tegen 15%.

Artikel 98 van de Financiënwet (en niet de wet op de inkomstenbelasting) is gewijzigd om te specificeren dat een STT van 0,001% van toepassing zal zijn op de verkoop van ULIP-aandelenfondsen. Dit is ook noodzakelijk voor een gunstige behandeling op grond van artikel 111A en 112A van de Wet inkomstenbelasting. Houd er rekening mee dat dit alleen van toepassing is op ULIP aandelen fondsen.

STT zal alleen van toepassing zijn op de verkoop/afkoop/aflossing van op aandelen gerichte fondsen van ULIP's met een hoge premie. STT is NIET van toepassing op niet-aandelengerichte fondsen met ULIP's met een hoge premie.

ULIP's met hoge premies zijn ULIP's uitgegeven op of na 1 februari 2021, waarbij de totale premie in een boekjaar meer dan Rs 2,5 lacs bedraagt. Belastingvrijstelling op grond van artikel 10(10D) is niet van toepassing op ULIP's met een hoge premie.

Wanneer u in een ULIP belegt, wordt uw geld niet alleen in aandelenfondsen belegd.

Net als beleggingsfondsen kunnen ULIP-fondsen van meerdere typen zijn.

ULIP-fondsen kunnen op aandelen gericht zijn of niet op aandelen (bijvoorbeeld schuldfondsen).

Als u in een ULIP-fonds heeft belegd (met ten minste 65% in binnenlandse aandelen), wordt dit beschouwd als een op aandelen gericht fonds op grond van Sectie 112A (op voorwaarde dat het een ULIP met een HOGE Premie is).

Anders is het een niet op aandelen gericht ULIP-fonds.

Niet op aandelen gerichte ULIP-fondsen zijn ook onderworpen aan vermogenswinstbelasting. Merk op dat sectie 2 is gewijzigd om ULIP's met een hoge premie als kapitaalgoederen te beschouwen. En winsten/inkomsten die voortvloeien uit de verkoop/aflossing van dergelijke activa worden beschouwd als vermogenswinst.

Omdat een preferentiële fiscale behandeling nu alleen beschikbaar is voor op aandelen gerichte fondsen, zullen ULIP-schuldfondsen (van ULIP's met een hoge premie) worden belast zoals elk ander kapitaalgoed. Dergelijke fondsen worden belast als schuldbeleggingsfondsen. Kortetermijnwinsten (periode van bezit <=3 jaar) worden belast tegen het marginale belastingtarief. Meerwaarden op lange termijn (duur van bezit> 3 jaar) worden na indexatie belast tegen 20%.

Nogmaals, dit is alleen van toepassing op HIGH Premium ULIP's. ULIP's met hoge premies zijn ULIP's uitgegeven op of na 1 februari 2021, waarbij de totale premie in een boekjaar meer dan Rs 2,5 lacs bedraagt. Voor andere ULIP's blijft de verkoop/aflossing van ULIP-schuldfondsen belastingvrij.

Uw oude polissen (aangekocht vóór 1 februari 2021) blijven onaangetast.

Bovendien heeft u er geen probleem mee als de totale premie van ULIP's gekocht na 1 februari 2021 in een jaar tijd niet hoger is dan Rs 2,5 lacs.

Een van de grootste voordelen van ULIP's ten opzichte van beleggingsfondsen was dat u uw portefeuille gemakkelijk opnieuw in evenwicht kunt brengen door tussen ULIP-regelingen te wisselen, zonder dat u daarvoor belasting hoeft te betalen.

Waarom?

Omdat ULIP's niet als kapitaalgoederen werden beschouwd.

Beleggingsfondsen zijn kapitaalgoederen. Het opnieuw in evenwicht brengen van de portefeuille door over te schakelen tussen MF-regelingen leidt dus tot vermogenswinstbelasting.

Groot voordeel voor ULIP's.

Nu is dit ogenschijnlijk onterechte voordeel ingetrokken, in ieder geval voor ULIP's met een hoge premie (uitgegeven op of na 1 februari 2021; EN totale premie> 2,5 lacs).

Aangezien ULIP's met een hoge premie kapitaalgoederen zijn (na wijziging in sectie 2 van de wet op de inkomstenbelasting), zal elke verkoop in een ULIP-fonds (van ULIP met een hoge premie) resulteren in vermogenswinsten (of -verliezen), indien van toepassing.

En een fondswisseling is:verkoop in het ene fonds, gevolgd door aankoop in een ander.

Wanneer u van fonds wisselt in een HIGH Premium ULIP, moet u het ene fonds (kapitaalactief) verkopen en een ander fonds kopen. En de verkoop zal aanleiding geven tot vermogenswinst.

Dus geen belastingvrije herbalancering voor ULIP's met een hoge premie.

Disclaimer :Er zijn veel losse eindjes in de Finance Bill, 2021 met betrekking tot de belastingheffing op ULIP-polissen. Er wordt verdere opheldering over de kwestie verwacht van het Centraal Bureau voor Directe Belastingen (CBDT). Ik heb mijn mening gedeeld. Het kan zijn dat mijn interpretatie onjuist is. Raadpleeg uw registeraccountant voordat u actie onderneemt. Ik zal dit bericht bijwerken zodra er meer duidelijkheid ontstaat.

Taxmann (veelgestelde vragen over belastingheffing op ULIP's)

Financiënwetsvoorstel, 2021

Begrotingsmemorandum

Wat gebeurt er als er in Tennessee wordt beschuldigd van voedselzegelfraude?

Adani vs Sucheta Dalal – Hoe de tweet van deze superjournalist de aandelen van Adani instortte?

Vergelijk de goedkoopste (en beste) investerings-ISA-platforms

5 beste verhalen over echt geld:Cramer over dwaze beren; Naked Put Writing

IRS staat halverwege het jaar wijzigingen in gezondheidsplannen toe, breidt FSA's uit en meer

12 essentiële handelshulpmiddelen voor crypto, aandelen en ETF's

Hoe u oplichting bij studieleningen kunt herkennen