Betaaldagleningen worden beschouwd als een vorm van ‘onzekere’ schulden, wat betekent dat u de kredietverstrekker geen onderpand hoeft te geven in ruil voor deze kortetermijnlening. Lees verder voor een volledig beeld van beveiligde versus ongedekte leningen, of gebruik onze inhoudsopgave hieronder om er meteen naar toe te gaan.

De betaaldagleningensector in de VS is 9 miljard dollar waard. Betaaldagleningen kunnen u een snelle oplossing bieden als u weinig geld heeft en zich in een noodsituatie bevindt zonder enige drukte. En dat is de reden waarom de meeste mensen deze leningen graag aangaan.

Flitskredieten zijn echter niet zo goed als ze lijken. Hoewel ze je kunnen helpen als je in de problemen zit, zijn ze meestal duur en roofzuchtig en kunnen ze je in een eindeloze cyclus van schulden achterlaten.

In dit artikel leert u alles wat u moet weten over betaaldagleningen en of betaaldagleningen beveiligd of onbeveiligd zijn.

Laten we er meteen mee aan de slag gaan.

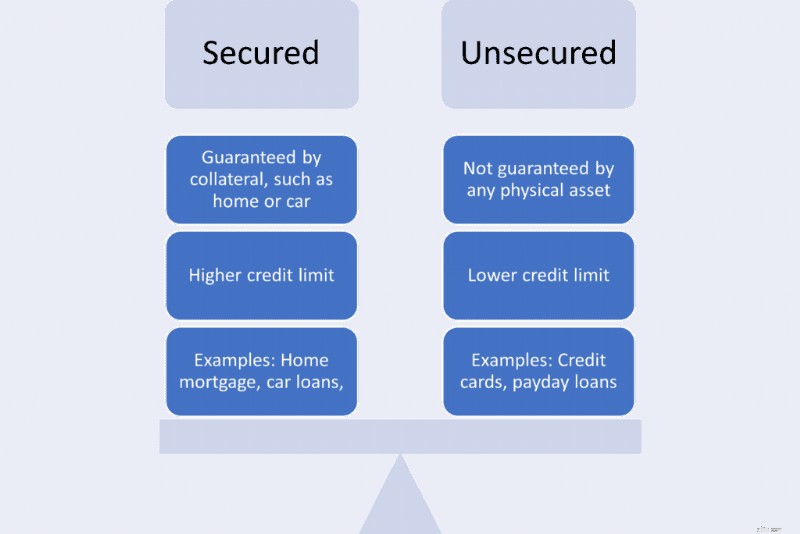

Payday-leningen zijn ongedekte persoonlijke leningen. U hoeft ze niet te ondersteunen met enige vorm van onderpand. Het maakt ze handig voor u, omdat het risico laag is. Het enige dat u hoeft te doen, is de kredietverstrekker ervan overtuigen dat u de lening bij uw volgende salaris zult betalen. Maar het is niet zo eenvoudig als je zou denken.

Omdat de kredietverstrekker een groot risico loopt zijn geld te verliezen door u het geld te lenen zonder onderpand, rekenen zij hoge rentetarieven. Als gevolg van de hoge kosten kunt u, als u niet oppast, vast komen te zitten in een eindeloze schuldencyclus. Wat begon als een geldkwijtschelding kan uitmonden in een schuldenlast.

Gedekte leningen zijn leningen die worden ondersteund door onderpand, en dit is meestal een belangrijk verschil bij het vergelijken van betaaldagleningen met persoonlijke leningen. Het onderpand kan uw huis, auto of een contante borg zijn. Het aanbieden van onderpand is een manier om het vertrouwen van uw kredietverstrekker te winnen dat u bereid bent uw lening terug te betalen of uw onderpand te verliezen, waardoor het risico van de kredietverstrekker wordt verlaagd.

Om in aanmerking te komen voor gedekte leningen, moet u over een goede kredietwaardigheid beschikken. Je kunt ze meenemen voor grote aankopen zoals een auto of een huis. Net als andere soorten leningen hebben gedekte leningen voor- en nadelen. Hier zijn enkele van hun voor- en nadelen.

U kunt kiezen voor een ongedekte persoonlijke lening omdat;

Laten we dus eens kijken naar de dynamiek van een ongedekte lening.

Betaaldagleningen zijn persoonlijke leningen, het soort leningen dat u aangaat als u nergens terecht kunt voor snelle contante hulp. Het tijdsbestek voor het terugbetalen ervan is binnen twee of vier weken op uw volgende salarisstrook.

Hieronder vindt u de overwegingen die kredietverstrekkers maken voordat zij u geld lenen.

Omdat betaaldagleningen onbeveiligd zijn, hebben kredietverstrekkers de neiging om de volgende vereisten in overweging te nemen. Ze helpen hen in te schatten hoeveel ze bereid zijn te riskeren om u te lenen.

Hier zijn enkele voordelen die betaaldagleningen bieden.

U kunt een persoonlijke lening aanvragen als u in een noodsituatie verkeert en geen contant geld heeft. Hier zijn enkele voordelen;

Hoewel het gemakkelijk is om toegang te krijgen tot persoonlijke leningen, kan het terugbetalen van het geld hectisch zijn vanwege de volgende redenen;

De wetten die van toepassing zijn op betaaldagleningen variëren echter van staat tot staat, en sommige staten verbieden betaaldagleningen. U kunt het CFPB bezoeken voor meer informatie over de vraag of uw staat flitsleningen verbiedt en welke regelgeving van toepassing is op leningverstrekkers.

Betaaldagleningen zijn niet voor iedereen. Voordat u over uw hoofd gaat met persoonlijke leningen, of als u een persoonlijke lening niet kunt volhouden, kunt u de volgende alternatieven overwegen.

Als u zich afvraagt of een betaaldaglening al dan niet beveiligd is, wilt u waarschijnlijk geld lenen. Er zijn verschillende manieren om in geval van nood aan contant geld te komen. Betaaldagleningen zijn niet de enige optie. Bovendien zijn hun rentetarieven hoog, dus u moet ze vermijden. Als u niet in staat bent om ze terug te betalen, overweeg dan de volgende soorten persoonlijke leningen.

Paycheck-apps voor contante voorschotten bieden dezelfde diensten als betaaldagleningen. Het mooie van deze apps is dat ze een klein maandelijks bedrag vragen, terwijl anderen je om een fooi zullen vragen. Deze apps hebben hun vereisten. U moet ze eerst bekijken voordat u blindelings leent, en altijd inzicht hebben in de potentiële impact op uw kredietscore.

Zoals eerder vermeld, heeft een gedekte lening, zoals leningen op afbetaling, een lage rente en een realistisch aflossingsschema. U kunt voor hen kiezen als u een auto of huis bezit. Zorg ervoor dat u het terugbetalingsbedrag controleert en op tijd terugbetaalt om terugneming te voorkomen. Als u merkt dat u niet op tijd kunt terugbetalen, overweeg dan om een ontberingsprogramma aan te vragen.

Als u zich in een lastige situatie bevindt, zou het uw eerste instinct moeten zijn om vrienden en familie om hulp te vragen. Het is gemakkelijker om van hen te lenen als u legitieme redenen heeft. Bovendien is uw vermogen om ze terug te betalen gemakkelijk, omdat er geen rente voor nodig is; sommigen willen het geld misschien niet terug.

Als u een consistente spaarder bent, kan het geen kwaad om een paar dollar uit te geven om aan uw noodgeval te voldoen. Trouwens, wat heb je aan je spaargeld als het je in dergelijke gevallen niet kan helpen?

Tijdens de pandemie zijn talloze kansen geëxplodeerd. Ze maken deel uit van de gig-economie. Het enige dat u hoeft te doen, is u gratis aanmelden voor extra werk. Het omvat het uitvoeren van leveringen voor DoorDash of winkelen voor Instacart.

De beste manier om uw uitgaven te minimaliseren is door te bezuinigen op onnodige kosten. U moet gaan zitten, uw bestedingspatroon analyseren en beslissen op welke uitgaven u wilt bezuinigen. It can be;

Een persoonlijke lening is een ongedekte lening. Er is geen onderpand vereist.

Uw volgende salaris stelt betaaldagleningen veilig. Dit kan binnen twee tot vier weken zijn.

Betaaldagleningen hebben een vaste rente. Dat klopt, want u kunt eenvoudig het totale af te betalen bedrag aan het begin van de leenperiode berekenen. Dit bedrag verandert niet aan het einde van de aflossingsperiode.

Ongedekte leningen vereisen geen onderpand. Ze brengen echter rentetarieven en soms transactiekosten in rekening. Hieronder vallen persoonlijke leningen, studieschulden en persoonlijke leningen.

Betaaldagleningen kunnen u een snelle uitweg bieden uit economische tegenspoed. Vanwege hun rentevoet kunnen deze ongedekte persoonlijke leningen u echter in een eindeloze schuldenval brengen. Het is van cruciaal belang om volledig te begrijpen hoe ze werken om te voorkomen dat je in een schuldencyclus terechtkomt, en om te zoeken naar manieren om betaaldagleningen te stoppen.

U kunt toegang krijgen tot andere alternatieven voor betaaldagleningen om deze schuldencyclus te vermijden. Ik hoop dat je de verschillende hierboven besproken opties voor een schuldenvrij leven in overweging neemt.

Last Updated 1/6/2023

Written By:

TurboFinance Staff

Het TurboFinance-team bestaat uit experts uit de sector op het gebied van schulden, financiën, leningen en algemeen geldbeheer. Deze professionele WordPress-schrijvers streven ernaar de financiële voorwaarden voor gewone mensen te vereenvoudigen en onpartijdige beoordelingen te geven van producten die alleen zij zouden gebruiken.

Geheimhoudingsovereenkomst onroerend goed

3 eenvoudige manieren om te investeren in buitenlandse aandelen uit India!

Herstel en afwikkeling van verzekeraars:Eiopa roept op tot uitgebreide bevoegdheden die een afspiegeling vormen van de internationale normen die al op banken worden toegepast

Maak een back-up

10 slowcooker-recepten die het eten gemakkelijk maken

Welke creditcards accepteert Costco?

FreeAgent RBS-deal is een teken van interessante tijden