Ziektekostenverzekeringen zijn ingewikkelde dingen - premies, eigen risico's, co-assurantie, bronzen, zilveren, gouden plannen (wat is dit, de Olympische Spelen?!). Gooi er dan HSA's, HMO's, PPO's in. . . wat?! Het kan moeilijk zijn om erachter te komen.

Als al deze voorwaarden je aan het hoofd krabben en je afvragen hoe een ziektekostenverzekering werkt, maak je dan geen zorgen. We staan achter je.

We leggen uit hoe de zorgverzekering precies werkt. Omdat het een stuk eenvoudiger is om de juiste berichtgeving te krijgen als je het echt begrijpt.

Een ziektekostenverzekering is een manier om de kosten van de gezondheidszorg te betalen door het risico over te dragen aan een verzekeringsmaatschappij. Zodra u uw eigen risico betaalt, dekt de verzekeringsmaatschappij een deel of al uw zorg. Op deze manier zul je niet verdrinken in medische rekeningen en financiële ondergang tegemoet gaan.

Hoewel er een massa verschillende soorten plannen is, zijn er eigenlijk maar twee hoofdtypen ziektekostenverzekeringen:privé en openbaar. Elk plan valt onder een van deze.

Privé dekking is het soort dat u krijgt via uw werkgever, vakbond of het leger. Je kunt het ook zelf kopen via de marktplaats van de overheid—Healthcare.gov—maar alleen gedurende een bepaalde tijd van het jaar, open inschrijving genoemd.

Openbare verzekering wordt verstrekt door de overheid. Denk aan Medicare (voor 65-plussers), Medicaid (voor gezinnen met lage inkomens) of zorg van het Department of Veterans Affairs.

Aangezien er praktisch een ziekteverzekeringsterm is voor elke letter van het alfabet, volgen hier enkele definities die u zullen helpen beter te begrijpen hoe een ziekteverzekering werkt.

Uw premie is het bedrag dat u maandelijks (soms jaarlijks) betaalt voor dekking.

Uw eigen risico is het bedrag dat u moet overhandigen voordat uw verzekeringsgeld van start gaat. Als uw eigen risico bijvoorbeeld $ 3.000 is, moet u $ 3.000 betalen voor zorg voordat uw verzekeringsmaatschappij opschiet.

Uw maximale contante kosten zijn het maximum van wat u in een bepaald jaar betaalt. Dus als de maximale contante kosten van uw plan $ 6.000 zijn, zal uw verzekering de rest van het jaar alles over dat bedrag betalen zodra u dat bedrag heeft betaald.

Coinsurance hangt samen met de maximale out-of-pocket kosten. Het is een manier om de kosten van medische diensten te delen met uw verzekeringsmaatschappij nadat u uw eigen risico heeft bereikt .

Uw copay is een vast bedrag dat u betaalt voor zaken als doktersbezoeken of andere diensten. Het is zelfs voor van toepassing je raakt je eigen risico. Als uw copay bijvoorbeeld $ 20 is om een arts te raadplegen over die bug die in uw oor is gevlogen, en nu hoort u een constant zoemend geluid, betaalt u slechts $ 20. De verzekeraar vergoedt de rest. Leuk!

Gedekte kosten zijn diensten die uw verzekeringsmaatschappij zal helpen betalen. Denk aan doktersbezoeken, testen, preventieve zorg, enz.

En dit is nog maar het topje van de ijsberg van de zorgverzekering (gek, toch?). Er is een ton van andere termen - HMO, PPO, HDHP, HRA en HSA, om er maar een paar te noemen. We zullen ze hier niet allemaal bespreken (graag gedaan), maar je kunt zeker in deze plannen duiken de volgende keer dat je op zoek bent naar wat licht strandlezen. . .

Iedereen. Als je op planeet aarde leeft, heb je een vorm van ziektekostenverzekering nodig. Het is de beste manier om uzelf te beschermen tegen de financiële problemen die gemakkelijk kunnen optreden als gevolg van onverwachte medische gebeurtenissen. Niemand is volledig immuun voor ernstige medische situaties. Daarom is een ziektekostenverzekering een must.

Jij en je gezin hebben die extra beschermingslaag nodig. Het is alsof je een paraplu in de auto bewaart voor regenachtige dagen. Meestal heb je het niet nodig. Maar wanneer het doet regen, het komt echt van pas. In feite zijn medische rekeningen de belangrijkste oorzaak van faillissementen in Amerika. Het is heel gemakkelijk om honderdduizenden dollars aan medische kosten te verdienen.

Zelfs als je werkloos bent, heb je nog steeds opties zoals een COBRA-verzekering om ervoor te zorgen dat je gedekt bent. En als u als zelfstandige werkt, kunt u geen werkgeversplan krijgen, maar u kunt wel zelf dekking kopen.

Het komt neer op? Wat uw situatie ook is, u heeft een zorgverzekering nodig. Periode. Puntje.

Dus, hoe werkt een ziektekostenverzekering?

U betaalt eerst een maandelijkse premie aan uw verzekeringsmaatschappij. Ze gaan er dan mee akkoord om alle medische kosten te betalen die u het hele jaar door nodig heeft, maar pas na u betaalt uw eigen risico. Dus wat er ook gebeurt, u zult wat contante kosten hebben.

Als u minder wilt betalen out-of-pocket kosten , kunt u met een lager eigen risico gaan, maar dan betaalt u een hogere maandelijkse premie. En omgekeerd, als je een lagere premie wilt betalen – minder per maand – kun je kiezen voor een hoger eigen risico.

Zodra u dat eigen risico bereikt, kunt u een claim indienen. Als het gedekt is, vergoedt uw verzekeraar de kosten van de zorg. Als ze uw claim afwijzen, kunt u hiertegen in beroep gaan. In het ergste geval moet u de kosten zelf dekken.

Een ander ding om in gedachten te houden is dat u, afhankelijk van uw abonnement, mogelijk beperkt bent tot een bepaald netwerk van providers. Bij sommige plannen kunt u niet zomaar een arts gebruiken die u wilt. Je moet binnen een gevestigd netwerk werken.

De ziektekostenverzekering dekt de meeste kosten van medische zorg. Dingen zoals geneesmiddelen op recept, ziekenhuisopnames, spoedeisende zorg, preventieve en niet-preventieve zorg, regelmatige doktersbezoeken en andere medische diensten zoals röntgenfoto's, CT-scans of ontmoeting met specialisten (afhankelijk van uw plan). En onthoud dat een deel van deze zorg pas begint na je hebt je eigen risico voldaan.

Vanwege wijzigingen van de Affordable Care Act (ACA) moet de ziektekostenverzekering ten minste deze 10 essentiële diensten dekken:

Een andere wijziging als gevolg van de ACA is dat verzekeringsmaatschappijen u niet langer mogen weigeren op basis van reeds bestaande voorwaarden. Dus als u diabetes heeft, kunt u nu verzekerd worden.

Er is altijd een addertje onder het gras, nietwaar? Een ziektekostenverzekering is geen wondermiddel dat alle mogelijke dingen aanpakt die fout kunnen gaan. Er zijn dingen die het gewoonlijk niet doet omslag.

Hier zijn een paar voorbeelden:

Het moraal van het verhaal? Lees aandachtig uw Samenvatting van de vergoedingendekking om te bevestigen dat welke medische zorg u ook nodig heeft eigenlijk gedekt. En neem contact op met uw verzekeringsmaatschappij om dit te controleren.

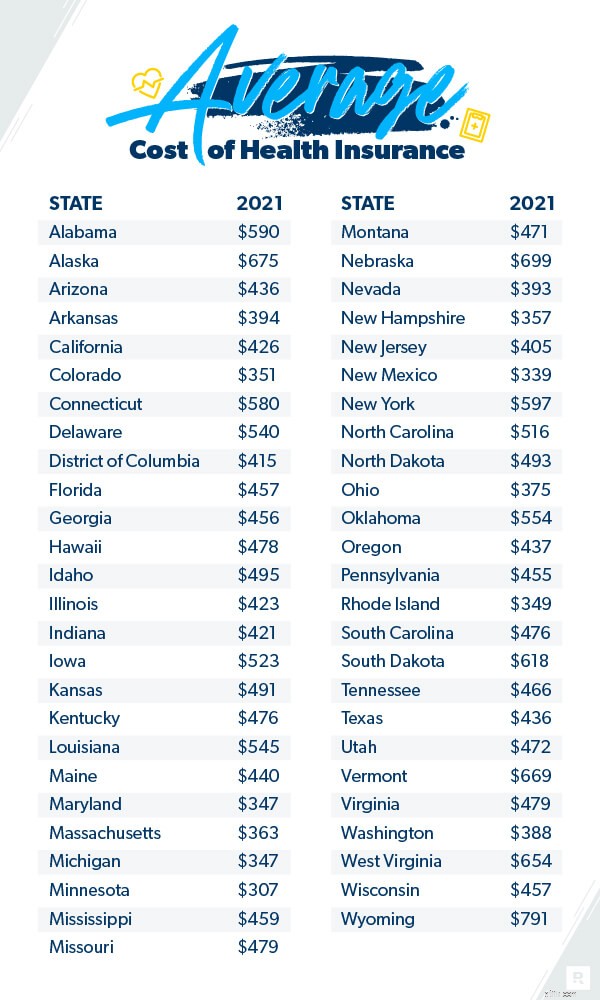

De kosten van een zorgverzekering lopen nogal uiteen en zijn soms moeilijk vast te stellen. Maar er zijn wat gegevens over.

De gemiddelde Amerikaan betaalt $ 452 per maand voor een ziektekostenverzekering op de markt. 2 Het gemiddelde gezin kan verwachten $ 1.779 per maand te betalen. 3

En als het lijkt alsof de zorgverzekering duurder wordt, is dat omdat dat zo is. In de afgelopen tien jaar zijn de kosten aanzienlijk gestegen. Zo betaalt het gemiddelde gezin volgens de Kaiser Family Foundation in 2020 55% meer premie dan in 2010. 4 En dat aantal is sinds 2015 met 22% gestegen. 5 Maar de premies zijn slechts met 4% gestegen wanneer we 2020 vergelijken met 2019. 6

De kosten van de gezondheidszorg zijn gebaseerd op een heleboel verschillende factoren, zoals uw leeftijd, hoeveel mensen op uw abonnement zitten, uw dekkingsniveau, waar u woont en wie uw werkgever is. Sommige van deze dingen heb je niet in de hand, maar sommige wel.

Er zijn een aantal dingen die u kunt doen om geld te besparen op uw zorgverzekeringspremie. En zoals we eerder zagen, als je nu minder wilt betalen (maar later meer), kies dan voor een lagere premie en een hoger eigen risico. Betaalt u liever meer vooraf, betaal dan een hogere maandpremie en een lager eigen risico.

We hebben ons dus verdiept in de voorwaarden van de ziektekostenverzekering, uitgesplitst hoe de ziektekostenverzekering werkt en geleerd wat wel en niet wordt gedekt. Nu zijn we klaar om naar een paar reële cijfers te kijken. Een ziektekostenverzekering kan een enorm verschil maken bij het dekken van onverwachte gebeurtenissen in het leven en het voorkomen van medische schulden.

Laten we doen alsof je een ernstig auto-ongeluk hebt gehad (ik weet het, het is niet leuk om over na te denken, maar geduld met ons).

Je komt thuis uit het ziekenhuis na een voorspoedig herstel (geweldig gedaan!). Je opent je post. Je denkt dat de rekening misschien rond de $ 10.000 is. Misschien $ 20.000 toppen. Nee. Maar liefst 100.000 dollar. Wat?! Maar ik lag maar twee dagen in het ziekenhuis en het eten was niet eens zo goed.

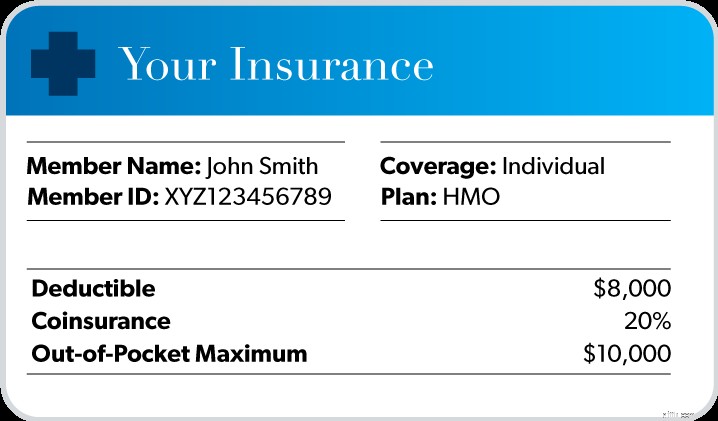

Gelukkig heb je op dit soort momenten vooruit gedacht. U heeft een solide zorgverzekering. Zo ziet het eruit:

Ervan uitgaande dat uw zorg afkomstig was van artsen en ziekenhuizen die zich binnen het netwerk van uw verzekeringsmaatschappij bevonden, gebeurt er het volgende met die rekening van $ 100.000 .

Ervan uitgaande dat uw zorg afkomstig was van artsen en ziekenhuizen die zich binnen het netwerk van uw verzekeringsmaatschappij bevonden, gebeurt er het volgende met die rekening van $ 100.000 .

Eerst moet u de $ 8.000 betalen om aan uw eigen risico te voldoen.

Vervolgens moet u 20% van de kosten betalen totdat u uw eigen maximum hebt bereikt. Dus uiteindelijk betaal je nog eens $ 2.000 totdat je die limiet van $ 10.000 hebt bereikt.

Maar hier is het goede deel. Ook al heb je net $ 10.000 uitgegeven, je verzekeringsmaatschappij zal (eindelijk) ingrijpen en de rest van de rekening dekken.

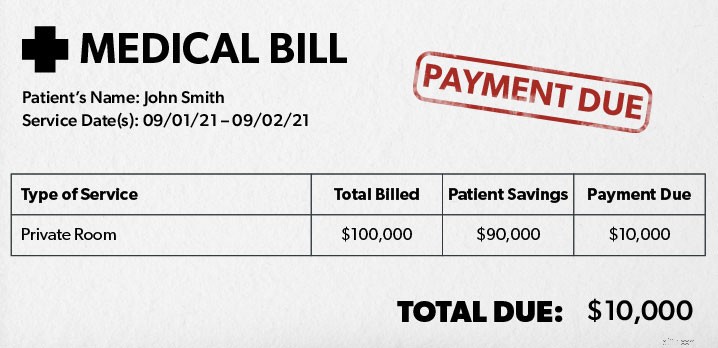

Dus hier is de samenvatting van wat je in totaal zou betalen na het evenement van $ 100.000:

Totale kosten van medische zorg:$ 100.000

Uw aandeel:$ 10.000

Aandeel van uw verzekeringsmaatschappij:$ 90.000

Het is duidelijk hoe nuttig een ziektekostenverzekering kan zijn in tijden als deze. Zonder dat zou je met die rekening van $ 100.000 zitten. Niet goed.

Het is duidelijk hoe nuttig een ziektekostenverzekering kan zijn in tijden als deze. Zonder dat zou je met die rekening van $ 100.000 zitten. Niet goed.

Ook al lijkt het misschien vervelend, er zijn veel voordelen aan een ziektekostenverzekering.

Hier zijn er een paar:

Er zijn verschillende manieren om een zorgverzekering af te sluiten. Ten eerste kunt u het kopen via het plan van uw werkgever. Soms is het goedkoper om het op deze manier te kopen, omdat ze korting kunnen krijgen door groot in te kopen. Maar dit is niet altijd het geval. Je moet andere opties overwegen in plaats van je automatisch aan te melden voor een werkgeversplan.

Een andere manier is via de overheidsmarkt. Zo'n 175 verzekeringsmaatschappijen bieden daar pakketten aan. En afhankelijk van uw inkomen, kunt u in aanmerking komen voor belastingvoordelen van de overheid die de kosten van uw premies verlagen. Een derde manier is om het rechtstreeks bij zorgverzekeraars te kopen.

Ten slotte, aangezien een ziektekostenverzekering super ingewikkeld kan zijn, kan het moeilijk zijn om het beste plan voor u en uw gezin te vinden. U wilt niet te veel of te weinig betalen. Daarom raden we aan om samen te werken met een vertrouwde en onafhankelijke verzekeringsagent die deel uitmaakt van ons Endorsed Local Providers (ELP)-programma. Zij kunnen voor u winkelen om de beste dekking voor de juiste prijs voor u te vinden. En ze kunnen uitleggen wat er in uw polis staat, zodat u precies weet waarvoor u betaalt.

Maak vandaag nog contact met een ELP!

Wat is een langdurige zorgverzekering en hoe werkt het?

Wat is een hybride verzekering voor langdurige zorg en hoe werkt het?

Hoeveel kost de zorgverzekering in 2021?

Hoe werkt een huisdierenverzekering?

Hoe u geld kunt besparen op uw ziektekostenverzekering?

Een claim voor een ziektekostenverzekering indienen

Uitbetaling levensverzekering:hoe werkt het?