Welk rendement kan ik verwachten van een SIP in een aandelenfonds voor aandelen is een vraag die nieuwe beleggers vaak stellen. Het zou wat tijd en kapitaalverlies kosten om te begrijpen dat men geen rendement mag verwachten van SIP's voor beleggingsfondsen, maar dit in plaats daarvan moet doen! Een analyse van NIfty TRI (inclusief dividenden) van juli 1999 laat zien dat de SIP's van 10 en 15 jaar voortdurend zijn gedaald. Een blik op hoe beleggers hun verwachtingen en plannen moeten herdefiniëren.

Houd er rekening mee dat deze analyse niet gaat over actief versus passief beleggen. Als een SIP in NIfty in de loop van de tijd steeds minder is geworden, zou het lot van actieve beleggingsfondsen (met een lang genoeg geschiedenis) niet anders zijn. Zie bijvoorbeeld Franklin India Bluechip Fund heeft de Nifty de afgelopen 11 jaar niet verslagen! Ook:Rolling SIP Return Analysis:Franklin India Blue Chip Fund.

Voordat we beginnen , zoals aangekondigd op YouTube, een videocollegereeks over Goal-Based Portfolio Management:technieken om angst, onzekerheid en twijfel te verminderen wordt binnenkort gelanceerd. Hierin worden strategieën besproken om de juiste assetallocatie te gebruiken en te beheren, ongeacht de marktomstandigheden. U kunt zich via deze Googe Forms-link registreren voor een melding bij de lancering. Let op:de cursus gaat niet over beleggingsfondsen of aandelen. Het gaat over doelgericht beleggen en activaspreiding voor doe-het-zelfbeleggers die klaar zijn om het naar een hoger niveau te tillen.

De hier gepresenteerde resultaten zijn afgeleid van deze tool:Mutual Fund SIP Rolling Returns Calculator. De sector van de beleggingsfondsen heeft met succes de illusie gewekt dat een SIP voor een beleggingsfonds het risico vermindert, altijd winstgevend blijft op de lange termijn en discipline bevordert.

We hebben eerder aangetoond dat geen van deze waar is!

Aangezien het moeilijk is om het rendement te berekenen van SIP's van dezelfde duur, maar begonnen op verschillende data, was het moeilijk voor de particuliere belegger om de beweringen van de sector (of in ieder geval hun verkopers) te controleren dat een SIP op lange termijn niet kan mislukken.

De enige reden waarom Indiase markten een positief rendement opleveren in een SIP-backtest op lange termijn, is vanwege de korte historische gegevens. Nifty TRI is alleen beschikbaar vanaf 30 juni 1999. De dagelijkse Sensex TRI-gegevens zijn alleen beschikbaar voor de laatste tien jaar na de Amerikaanse S&P-website. De geschiedenis van onze midcap- en smallcap-indices is nog korter!

Dit maakt het moeilijk voor analisten of doe-het-zelvers om de echte risico's van SIP's te demonstreren. Vandaar de noodzaak om toevlucht te nemen tot S&P 500:Dollar Cost Averaging oftewel SIP-analyse van S&P 500 en BSE Sensex.

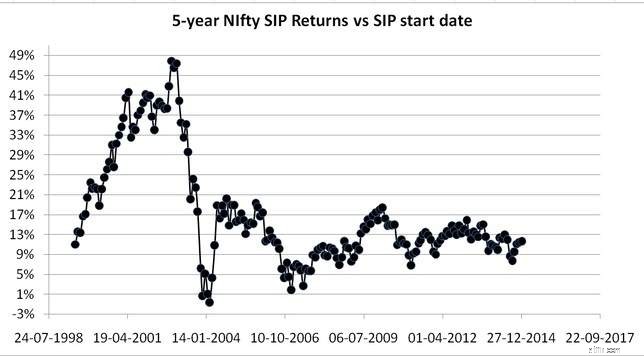

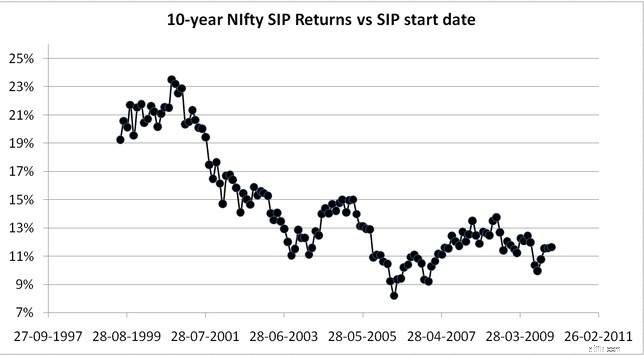

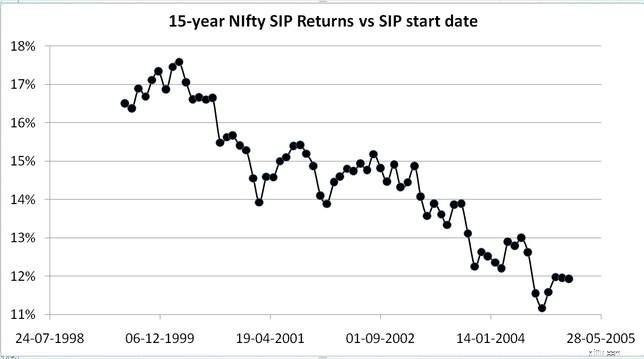

Laten we nu eens kijken naar 5, 10 en 15 jaar voortschrijdende SIP-retourgegevens van de NIfty 50 TRI van 1 juli 1999 tot 1 januari 2020. Dit is een periode van slechts 247 maanden. Dit is een voorbeeld van een voortschrijdend vijfjarig SIP-onderzoek:

Startdatum:01-07-1999 Einddatum:01-07-2004 XIRR:11,01%

Startdatum:02-08-1999 Einddatum:02-08-2004 XIRR:13,48%

Startdatum : 01-09-1999 Einddatum:01-09-2004 XIRR:13,30%

XIRR is hier het interne rendement of het rendement op jaarbasis. Dit is een eenvoudige introductie voor nieuwe investeerders:Wat is XIRR:Een eenvoudige introductie. Merk op dat de startdatum met een maand wordt verlengd om het nieuwe rendement te berekenen. Slechts een maand verschil in startdatum resulteert in een 2% verschil in XIRR! Er zijn 187 vijfjarige Nifty SIP-retouren.

Over een periode van vijf jaar is het bijna een gok van iedereen.

Let op de daling van het rendement van 20%-plus naar 10%-plus. Dat is een daling van ongeveer 50% tussen 2009 en 2020.

De daling is hier ongeveer 25% maar stabieler!

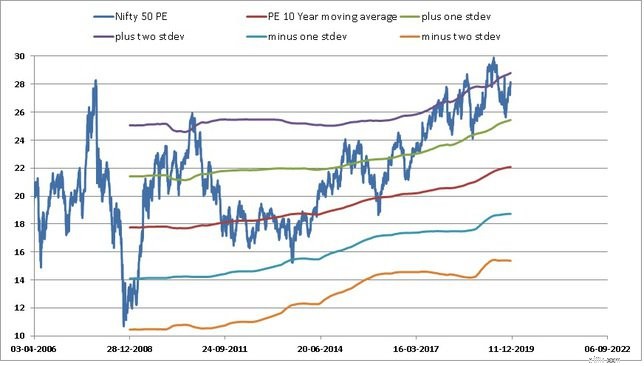

De voortdurend veranderende marktdynamiek is hier duidelijk zichtbaar. We zagen dit eerder bij het analyseren van de Nifty PE met behulp van de marktwaarderingstool. Merk op hoe het PE-gemiddelde op lange termijn (centrale lijn) omhoog is gegaan en ons dwingt om een hoge en lage PE opnieuw te definiëren.

De NIfty heeft en verandert continu van karakter. Het argument van een korte historie is ook van toepassing op de daling van het rendement. Dat wil zeggen, men zou kunnen stellen dat het rendement van Nifty in de toekomst zou kunnen toenemen. Een voorzichtige belegger zou echter voorzichtig zijn en aannemen dat een trendomkering niet mogelijk is.

Naarmate de officieel gerapporteerde inflatie daalt, volgen de rentetarieven, een daling van het rendement op de aandelenmarkt is natuurlijk en gezond. Een lagere verwachting van aandelen is over het algemeen veiliger voor beleggers, omdat ze niet te veel risico hoeven te nemen of de portefeuille niet actief hoeven te veranderen vanwege underperformance.

Het probleem ligt echter niet bij het rendement, maar bij de assetallocatie. Beleggers moeten ten minste 60% eigen vermogen hebben voor langetermijndoelen (meer dan tien jaar) - in ieder geval in het begin.

Helaas is dit niet het geval voor veel beleggers in beleggingsfondsen en aandelen. Lagere toekomstige rendementen en lagere wegingen zijn een garantie voor een lager corpus. Beleggers moeten hun assetallocatie en doelberekeningen herwerken met niet meer dan 10% rendement op hun totale aandelenportefeuille (vóór belastingen - dit zal bijna 1%).

De (bijna) magie van compounding

Slechts 9 van de 87 thematische MF's hebben consequent beter gepresteerd dan Nifty 100

Agressieve hybride fondsen:hoe hebben ze het het afgelopen jaar gedaan?

Tien jaar SIP Return of Most Equity Mf's is nu minder dan 10%

Vergelijking van actieve large-cap beleggingsfondsen versus Nifty SIP-rendementen

Moet ik mijn SIP in Nifty Next 50 omschakelen naar Nifty 50?

Marktcrash:hoe hadden we de pijn kunnen verminderen?