Je hebt misschien het gezang gehoord, "timing the market will not work, time in the market is wat telt". Dit is propaganda van de industrie om ervoor te zorgen dat u uw geld niet verlaat, terwijl de AMC's zelf schema's hebben met uitgebreide strategieën om de markt te timen. Het is "ok" zolang ze het doen! Laten we in dit rapport het dagelijkse rendement van de Sensex bestuderen en wat we kunnen leren over risico, beloning en timing van de markt.

Timing van de markt is een methode om de impact van marktschommelingen op een portefeuille te verminderen. Het is een methode om het risico te verlagen en de enige gegarandeerde manier om dat te doen (zoals we hieronder zullen zien) is om beide te verlagen op (positieve) en neerwaartse (negatieve) marktbewegingen. Dat wil zeggen dat potentiële rendementen ook worden verlaagd met potentieel risico.

Markttiming wordt verkeerd begrepen als een manier om meer rendement te behalen. Erger nog, veel mensen denken dat alleen beleggen op marktdips zonder al geïnvesteerd geld aan te raken, zal werken, omdat ze bang zijn voor belastingen. Dit is hier al afgewezen:Wil je de markt timen? Doe het dan goed! Kopen op dips is geen timing!

Er is maar één manier om de tijd te bepalen:verander van tijd tot tijd het totale bedrag dat wordt blootgesteld aan de volledige hitte van de markt, ongeacht belastingen en uitgangsbelastingen. Er zijn meerdere methoden om dit te doen, elk met zijn eigen slagingspercentages:met behulp van markt-PE, voortschrijdende gemiddelden, dubbele voortschrijdende gemiddelden, Bollinger-banden enz. Het volledige archief van rugleuningen voor markttiming is beschikbaar. Er is ook een tool beschikbaar om de marktwaardering op meerdere manieren te bepalen.

Timing van de markt verwijst naar het wijzigen van de aandelenallocatie in de portefeuille volgens de marktomstandigheden. Dit is hetzelfde als tactische asset-allocatie.

Deze backtests wijzen er al op dat markttiming het beste werkt als we proberen het risico ermee te verminderen. Een hoger rendement hiervan is zo'n beetje een toss. Als de volgorde van rendementen gunstig is, ja, zo niet nee.

We zullen in dit artikel proberen de onderliggende redenen voor dit bewijs te begrijpen door te kijken naar de dagelijkse rendementen van de Sensex en de S&P 500.

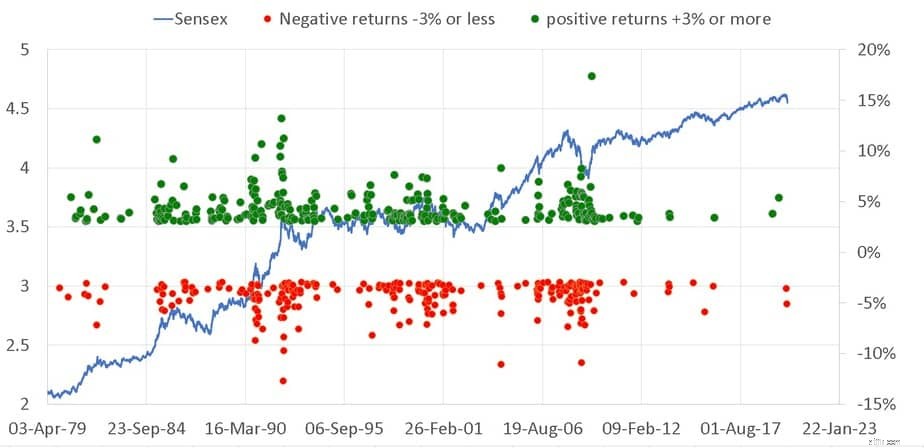

Laten we eerst kijken naar de koersbewegingen van Sensex (in log) en dagelijkse positieve rendementen die gelijk zijn aan of groter zijn dan 3% en dagelijkse negatieve rendementen die gelijk zijn aan of kleiner zijn dan -3%.

Merk op hoe een groot positief rendement op de voet wordt gevolgd door een groot negatief rendement of omgekeerd. Een klein positief rendement door een klein negatief rendement of omgekeerd. Ik ben Siva van AIFW zeer verplicht om mij aan te sporen zowel positieve als negatieve rendementen samen te plotten en om erop te wijzen dat dit volatiliteitsclustering is. Of zoals Mandelbrot als eerste aangaf:"grote veranderingen worden meestal gevolgd door grote veranderingen, van beide tekens, en kleine veranderingen worden meestal gevolgd door kleine veranderingen."

Dit kan worden gezien als een voorbeeld van zelfgelijkenis of herhaling van fluctuaties waargenomen over dagen naar die over weken of maanden. Vaste lezers herinneren zich wellicht eerdere artikelen over deze kwestie: (1) De 80/20-regel:betekenis geven aan de rijkste 1% Indiërs die 58% rijkdom bezitten! (2) Vijf boeken die uw begrip van aandelenmarkten zullen herdefiniëren (3) Fractals:de ware aard van beursrendementen.

Het is aangetoond dat volatiliteitsclustering impliceert dat aandelenrendementen overuren gecorreleerd zijn. Dit betekent dat de marktrendementen geen willekeurige wandeling vertonen. Dit zou ook de reden kunnen zijn waarom de risicovolgorde van rendement een belangrijke rol speelt in het portefeuillebeheer, waarom we de impact ervan moeten verminderen

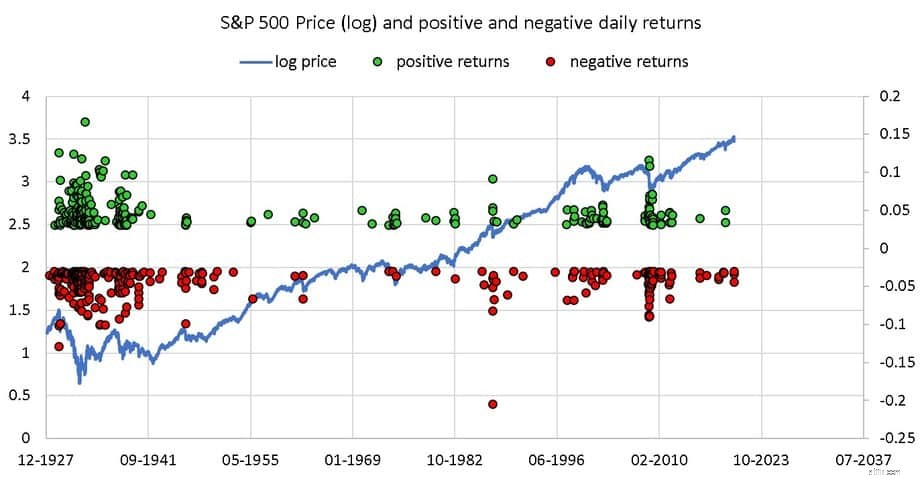

Dit is volatiliteitsclustering in de S&P 500 sinds 1927.

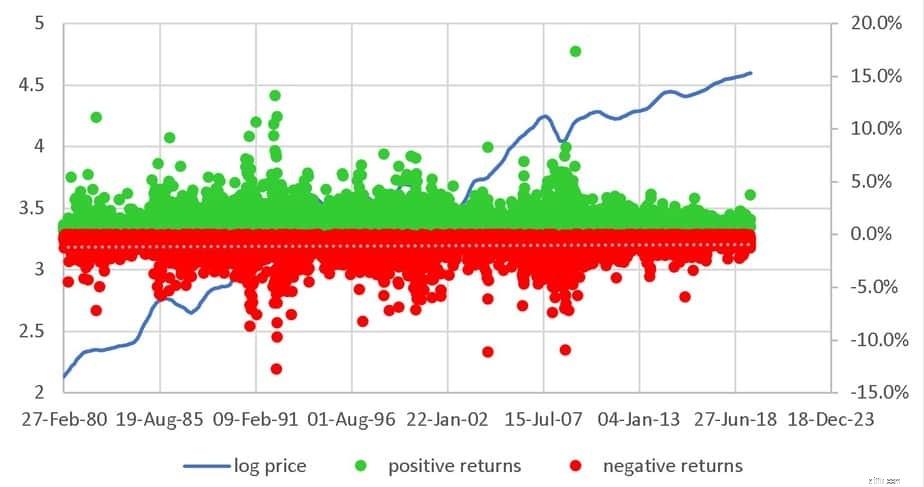

Het belangrijkste punt hier is dat, net als in het leven, het goede altijd met het slechte wordt vermengd. We kunnen de groene stippen (positieve retouren) niet kiezen en kiezen en of de rode stippen (negatieve retouren) kiezen en afwijzen.

Als we proberen de impact van de rode stippen te verminderen, zullen we uiteindelijk ook de impact van de groene stippen verminderen. Als we de impact van de groene stippen proberen te versterken, maken we de rode stippen meer uitgesproken.

Marktrendementen zijn echter niet symmetrisch. Zoals eerder aangegeven, kunnen we de groei van een aandelenportefeuille visualiseren als een gekantelde slinger. Dat wil zeggen, het zwaait aan beide kanten, maar is een beetje naar de positieve kant gekanteld. Dit kan worden benut, maar niet om de markt te verslaan in termen van een hoger rendement, maar in termen van een lager risico.

Laten we eerst eens kijken naar de positieve en negatieve dagelijkse rendementen van Sensex zonder de drempel van 3%.

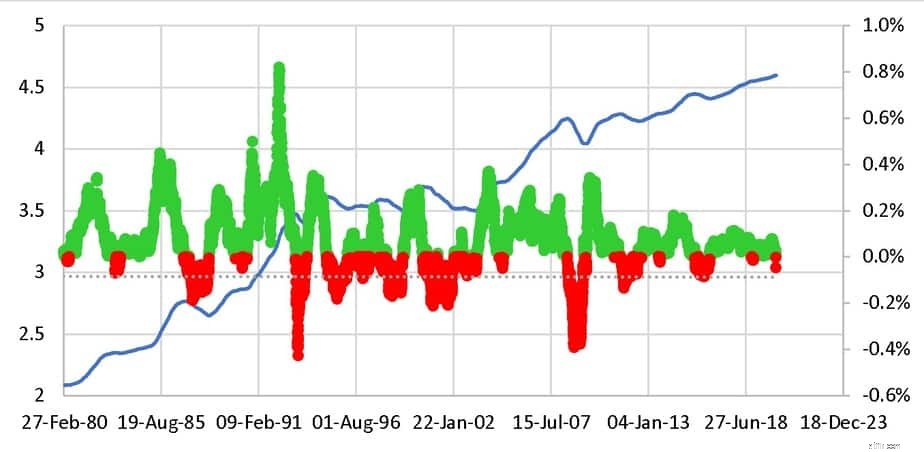

Er zijn in totaal 9431 datapunten. Hiervan zijn 4963 groen en 4468 rood. Dus vrijwel gelijk verdeeld! Stel dat we het gemiddelde nemen van de slotkoers van de laatste 200 dagen, ook bekend als dagelijks voortschrijdend gemiddelde en 200 DMA. Kijk dan hoeveel dit verandert elke dag dat we dit krijgen.

Nu zijn er 9232 datapunten waarvan er 6685 positief zijn. Door het voortschrijdend gemiddelde te nemen, werd de ruis verminderd en tot op zekere hoogte de volatiliteitsclustering verminderd. Het probleem is echter dat de omvang van de groene stippen (en rode stippen) ook aanzienlijk lager is. Dat is de prijs van het gladmaken.

Als we nu een strategie bedenken om alleen in aandelen te beleggen als de prijs> 200 DMA en terug te trekken als de prijs onder de 200 DMA daalt (ja, dit lijkt contra-intuïtief, maar het idee is om geen eigen vermogen aan te houden wanneer de markt "te veel" is gestegen ) dan zou het rendement ongeveer afhangen van de dagelijkse schommelingen van de hierboven getoonde 200 DMA. Dit is een backtest: Markttiming met voortschrijdend gemiddelde over tien maanden:backtest voor tactische assetallocatie (200 DMA is ongeveer hetzelfde als een voortschrijdend gemiddelde over tien maanden).

Het is naïef om te veronderstellen dat we de markt kunnen verslaan omdat de afvlakking heeft geleid tot meer positieve bewegingen. Het probleem is dat we alleen de positieve en negatieve gegevenspunten kunnen overstemmen. We hebben ook geen idee wanneer de rode stippen in de toekomst zouden verschijnen.

Bij het bestuderen van rendementsreeksen uit het verleden, zou onze portefeuille de markt kunnen verslaan (=hoger rendement) als we vroeg in het investeringsvenster heel weinig rode stippen of rode stippen hebben. Als de markt groot wordt, halen we misschien niet meer rendement dan de markt.

Omdat de volatiliteit echter uniform is verminderd, zal een portefeuille met tactische activatoewijzingen niet zo veel schommelen als de markt. Het is in die zin en alleen in die zin kunnen we de markt timen. Lagere volatiliteit, doorgaans vaker een lagere opname, zijn de consistente voordelen van markttiming.

Meer absoluut rendement behalen is een kwestie van timing geluk. Dat wil zeggen dat het afhangt van de volgorde van rendementen die we in de toekomst zouden tegenkomen. Het heeft weinig zin erop te rekenen "omdat het als gezond verstand voelt".

Wat gaat de aandelenmarkt nu doen?

Wat te doen (en niet te doen) als de markt daalt

Markttiming:het belang van niets doen

Facing Market Carnage 2020:The Way Forward een ebook door Venkatesh Jayaraman

Het probleem ligt niet bij de investering, maar bij de verwachtingen van de investeerders

Het gaat niet alleen om het timen van de markt

The Stash Way:Volatiliteit