Voor het eerst in de geschiedenis van de Indiase kapitaalmarkten hebben we zoveel nieuwe investeerders - velen in deze jaren '20 en '30 - die te maken hebben met toenemende turbulentie op de markten en met de angst voor een wereldwijde marktcrash. Het is dus natuurlijk om vragen te hebben als "Hoe kunnen we onze MF-investeringen beschermen tijdens een marktcrash?" en "moet ik wachten tot de markten tot rust zijn gekomen?". Dit is een discussie over hoe jonge verdieners zichzelf moeten plannen en voorbereiden op een marktcrash.

Dit artikel komt voort uit een e-mail ontvangen van een lezer, Satya. Hallo meneer, ik kijk al een paar maanden naar uw video's en lees uw blog. Ik zie dat u het grootste deel van uw spaargeld in MF stopt. Ik wil weten hoe u uw MF-investeringen kunt beschermen tijdens een marktcrash? Ik ben 40 en ik wil beginnen met beleggen, maar ik maak me te veel zorgen over de marktcrash en blijf bij FD's. Ik zou het erg op prijs stellen als u mij kunt voorstellen hoe ik het risico tijdens een marktcrash kan verkleinen? Bedankt, Satya.

Dus laten we beginnen met de basis. Verliezen op aandelenbeleggingen (aandelen of beleggingsfondsen) komen niet alleen voort uit marktdalingen of -crashes. In feite is de grootste vijand voor een belegger een "zijwaartse markt" waar de markt de ene dag omhoog beweegt, de volgende weken, maanden en jaren omlaag.

Aangezien tijd geld is (letterlijk), hoe langer het duurt voordat de markt omhoog gaat, hoe minder ons rendement zal zijn. Samen met marktdaling staat dit bekend als een opeenvolging van rendementsrisico of in de volksmond "pech".

Ik weet zeker dat u het ermee eens bent dat we het geluk onze investeringen, onze toekomstige doelen en onze dromen niet kunnen laten bepalen. De sector van de beleggingsfondsen wil dat we precies dat doen. Ongeacht of onze "langetermijn"-investeringen het goed doen of niet, ze zouden verdienen via de kostenratio. Vandaar de mantra:"Stop je SIP's niet"! Hoe groter de angst die gepaard gaat met marktturbulentie, hoe luider het gezang.

Het kopen van beleggingsfondsen op dezelfde dag van elke maand (ook bekend als SIP) en ervan uitgaan dat het op de lange termijn zal werken, is gevaarlijker dan een marktcrash. Ik heb eerder laten zien hoe het lot van uw SIP's voor beleggingsfondsen wordt bepaald door 'geluk met de timing'. Hier is nog een illustratie.

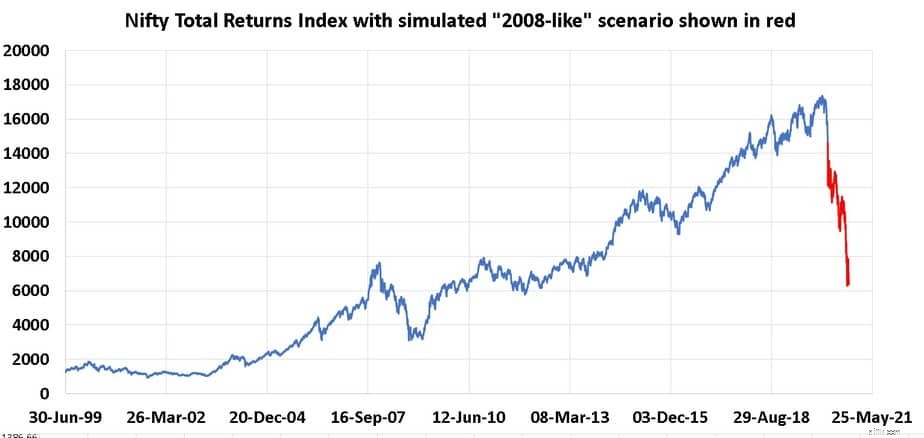

Op het moment van schrijven staat de Sensex 0,45% lager. Als het vandaag in het groen sluit, zal de angst voor een marktcrash voor de meeste beleggers waarschijnlijk verdwijnen. We moeten het beter doen dan dit. Laten we eens kijken naar een volledig denkbeeldige situatie waarin de rendementen van maart 2020 tot oktober 2020 identiek zijn aan de rendementen tussen januari 2008 en november 2008. Dan is dit hoe de Nifty (inclusief dividenden) eruit zou zien.

Dit is geen voorspelling, maar een verbeelding om risico's te begrijpen en te waarderen. Onnodig te zeggen dat het een machtige val is. Stel je voor dat een SIP in Nifty 50 indexfonds 10 jaar geleden, in maart 2020, is gestart.

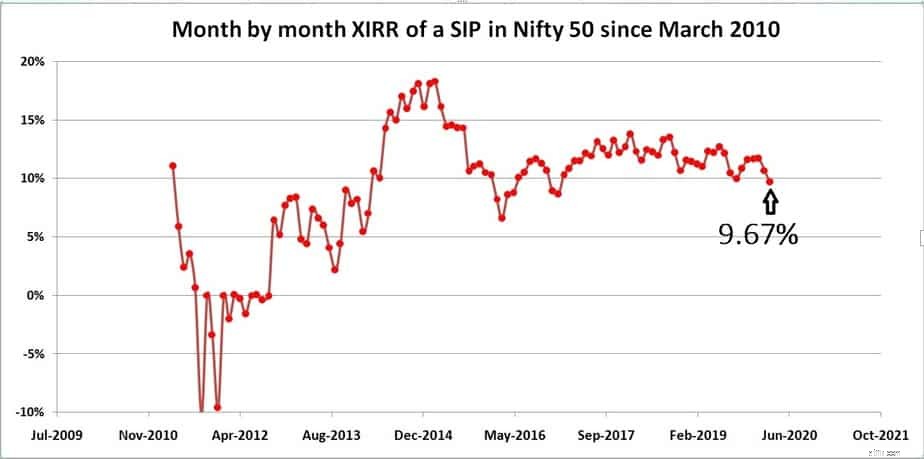

De variatie van maand tot maand in het geannualiseerde rendement van de SIP verkregen met behulp van de Mutual Fund SIP XIRR Tracker wordt hieronder weergegeven. Merk op hoe gevoelig SIP-rendementen zijn voor marktschommelingen, zelfs 6,7 of 10 jaar na het starten van de SIP. Dit is de grondrealiteit. Zoals eerder aangetoond, verminderen SIP's van beleggingsfondsen het risico niet! Pas op voor verkeerde informatie

Na 4 jaar waren de rendementen ongeveer 17% en daalden ze ongeveer twee jaar later helemaal naar 6%. Het laatste rendement is zoals hierboven aangegeven, 9,67%. Ik sta er versteld van hoe sommige beleggers hiernaar kijken en zeggen:"Hé 9,67% na 10 jaar, dat is toch niet zo erg?".

Het punt over risico is hun helemaal ontgaan. Stel dat dit SIP vijf maanden voor maart 2010 in oktober 2009 is gestart, dan zou het huidige lot 8,51% zijn. Iemand die in oktober 2009 in aandelen begon te beleggen, had zeker niet verwacht dat slechts 8,5% rendement zou worden behaald! Het was toen belastingvrij, nu belastbaar. Dit fluctuerende rendement en de manier waarop het rendement reageert op marktbewegingen wordt "timing geluk" genoemd of gewoon geluk is goed genoeg!

Sommige mensen beweren dat 8,5% nog steeds goed is. Helaas is het acceptabel als ik een voorbelasting van 9% van het eigen vermogen had verwacht en eindigde met 8,5%. De meeste mensen verwachten 10%, 12% zelfs 15% en investeren proportioneel.

Het probleem is dat als u een dubbelcijferig rendement belegt en minder krijgt, uw corpus zijn doel niet haalt omdat u minder hebt geïnvesteerd. Dit is een risico dat de meeste mensen ontgaat. Dus wat is de oplossing?

Het is het ontbreken van een goed plan dat beleggers bang maakt voor de markt en twijfelt aan hun eigen beslissingen. Het zou een groot verschil maken voor een beleggingsportefeuille en gemoedsrust als een dergelijk plan met gepersonaliseerde input wordt opgesteld. Dit kan met de Freefincal Robo Advisory Software Template.

Hoe u uw pensioen kunt beschermen tegen een marktdaling

Hoe u uw pensioenportefeuille kunt beschermen tegen marktdalingen

Hoe presidentsverkiezingen de aandelenmarkt beïnvloeden

Geheimen om geld te verdienen tijdens een beurscrash

Waarom een beurscrash en hoe je er een kunt identificeren!

Moet ik stoppen met beleggen omdat RBI het risico van een zeepbel op de aandelenmarkt heeft verklaard?

Marktcrash:hoe hadden we de pijn kunnen verminderen?