Het enige dat nodig is, is een interne marktcrash om mythes te doorbreken over "volatiliteit vermindert op de lange termijn", "een SIP voor beleggingsfondsen verlaagt het risico". Een 15-jarige SIP in de NIfty 50 TRI, gestart in april 2005, heeft slechts 8% opgeleverd op 4-9-2020 (vóór belastingen en vóór kosten voor fondsbeheer!). Dit rendement is ongeveer 51% lager dan een overeenkomstige SIP gestart in juli 1999! Een analyse.

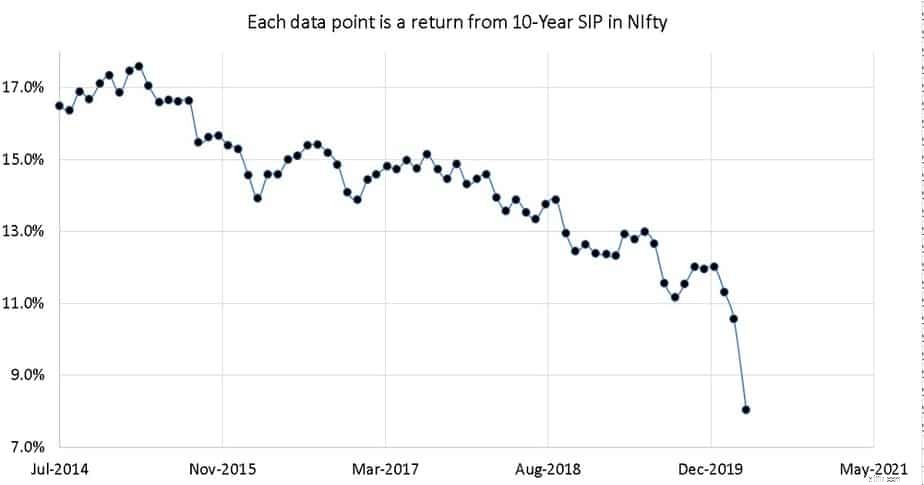

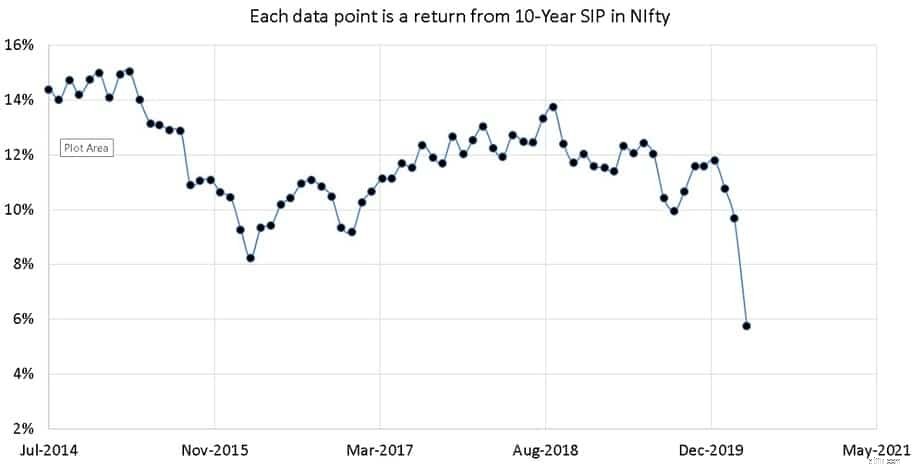

Lezers herinneren zich misschien dat zelfs in januari 2020, ruim voor het begin van de crash, we meldden dat de tienjarige Nifty SIP-opbrengsten in de loop der jaren met bijna 50% zijn gedaald en dat de 15-jarige Nifty SIP-opbrengsten met 25% zijn afgenomen. Daarom zou deze verdere verlaging geen verrassing moeten zijn.

Op 23 maart, na de grootste intraday-daling:10-jaar Nifty SIP Return is 2,3%, 14-jaar SIP Return is 5%, nogmaals herhalend het simpele feit dat "middeling van de aankoopprijs via SIP" niets te maken heeft met het verminderen van marktrisico . Het geïnvesteerde bedrag zal stijgen en dalen zoals de markt doet, hoe lang men ook geduldig wacht of de SIP voortzet!

De hier gepresenteerde resultaten zijn afgeleid van deze tool:Mutual Fund SIP Rolling Returns Calculator. De sector van de beleggingsfondsen heeft met succes de illusie gewekt dat een SIP voor een beleggingsfonds het risico vermindert, altijd winstgevend blijft op de lange termijn en discipline bevordert.

We hebben eerder aangetoond dat geen van deze waar is!

Aangezien het moeilijk is om het rendement te berekenen van SIP's van dezelfde duur, maar begonnen op verschillende data, was het moeilijk voor de particuliere belegger om de beweringen van de sector (of in ieder geval hun verkopers) te controleren dat een SIP op lange termijn niet kan mislukken.

Hier is een voorbeeld om te begrijpen hoeveel SIP-rendementen op lange termijn afhankelijk zijn van marktbewegingen. Een SIP van 15 jaar begon op 1 april 2005 en gewaardeerd op 3 april 2020 leverde 6,6% (XIRR) op. Als het werd gewaardeerd op 9 april 2020, steeg het rendement naar 8%.

Evenzo zou een SIP van 10 jaar die begon op 1 april 2010, gewaardeerd op 3 april 2020, een XIRR van 3,4% hebben opgeleverd. Als het werd gewaardeerd op 9 april 2020, zou het rendement 5,7% zijn.

Er kan geen sterker bewijs zijn dat schommelingen op de aandelenmarkt op de lange termijn niet afnemen, zoals het beleggingsfonds en hun verkopers ons willen doen geloven.

Ga er a.u.b. niet van uit dat deze 8% (vóór belastingen en onkosten) "goed genoeg" is in een land zonder regelgeving op het gebied van diensten, waar de brandstofkosten alleen al met 6% stijgen, waar de voedselprijzen overgeleverd zijn aan de moesson en waar een realistische levensstijlinflatie bereikt dubbele cijfers.

Hoeveel doe-het-zelf-investeerders gebruiken 8% als doelrendement op eigen vermogen? Welk nummer gebruiken verkopers? Ja, ja, als de markten herstellen, zouden de rendementen dat ook zijn, maar merk op hoe de rendementen op 10 en 15 jaar de afgelopen zes jaar zuidwaarts zijn gegaan.

We hebben zowel lagere verwachtingen als een solide strategie nodig om onze portefeuille te behoeden voor marktrisico. Deze strategie moet een stuk intelligenter zijn dan deze standaard adviseursmanta:"investeer 60-70% in aandelen en verminder vervolgens de blootstelling in de laatste drie jaar voordat je geld nodig hebt".

Tenzij we een strategie hebben om de risico's te verminderen om geleidelijk en continu aandelenallocatie uit onze portefeuilles te verwijderen, zou het bedrag dat we uiteindelijk sparen voor onze financiële doelen aan geluk worden overgelaten!

Mythe ontkracht:SIP's verminderen het risico niet en verhogen het rendement niet!

15-jarige SIP-rendementen voor 71 van de 148 aandelen-MF's zijn minder dan 10%

Welk rendement kan ik de komende 10 jaar verwachten van een Nifty 50 SIP?

Vergelijking van actieve large-cap beleggingsfondsen versus Nifty SIP-rendementen

Moet ik stoppen met beleggen omdat RBI het risico van een zeepbel op de aandelenmarkt heeft verklaard?

Moet ik mijn SIP in Nifty Next 50 omschakelen naar Nifty 50?

Deze 62 indices gaven meer dan 10% SIP-rendementen over 15 jaar