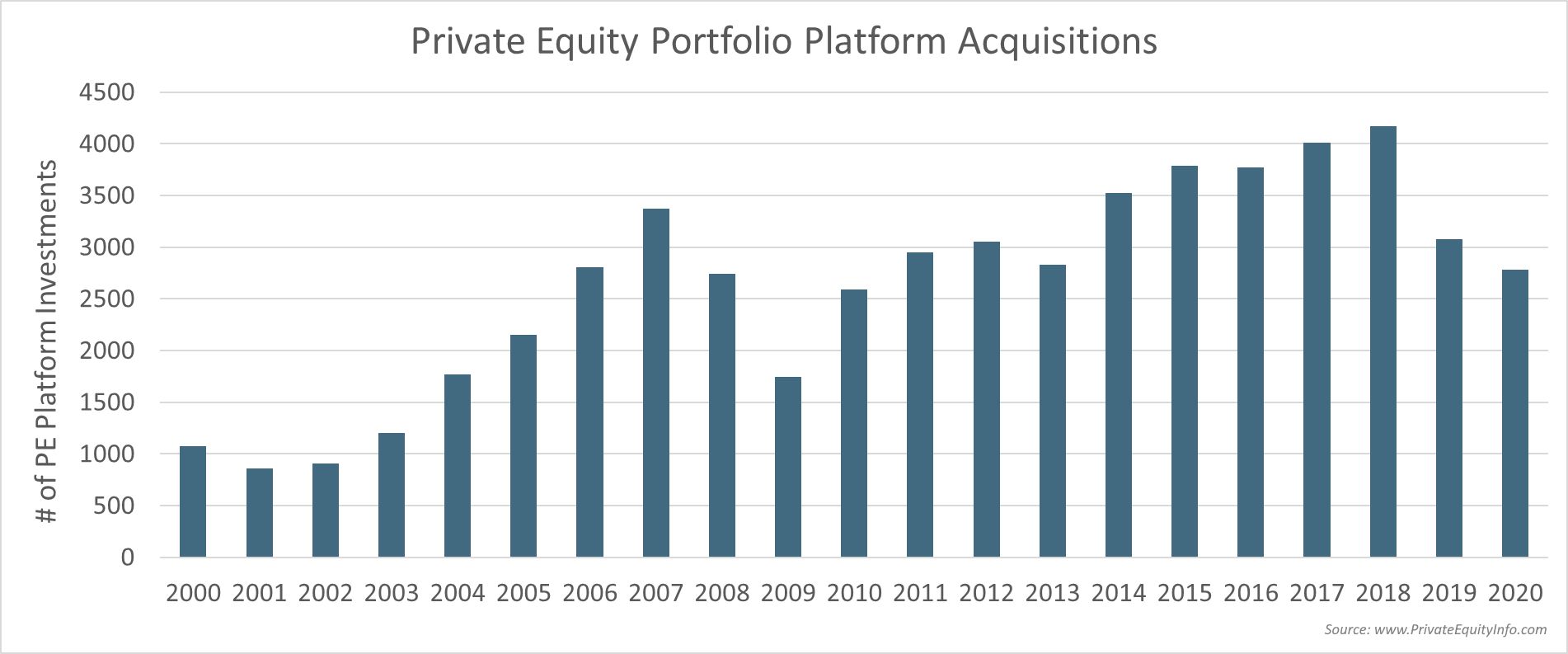

Ik dacht dat het interessant zou zijn om de trends in acquisities van private equity-platforms van jaar tot jaar te bekijken, sinds 2000. De onderstaande grafieken vertegenwoordigen 47.394 acquisities van private equity-platforms in de afgelopen 21 jaar.

We kunnen duidelijk de dip in nieuwe acquisities zien tijdens de dot.com-crisis (2001 – 2003), de laatste recessie (2009), de schichtigheid van 2019 (meestal Q4) en de pandemie van 2020.

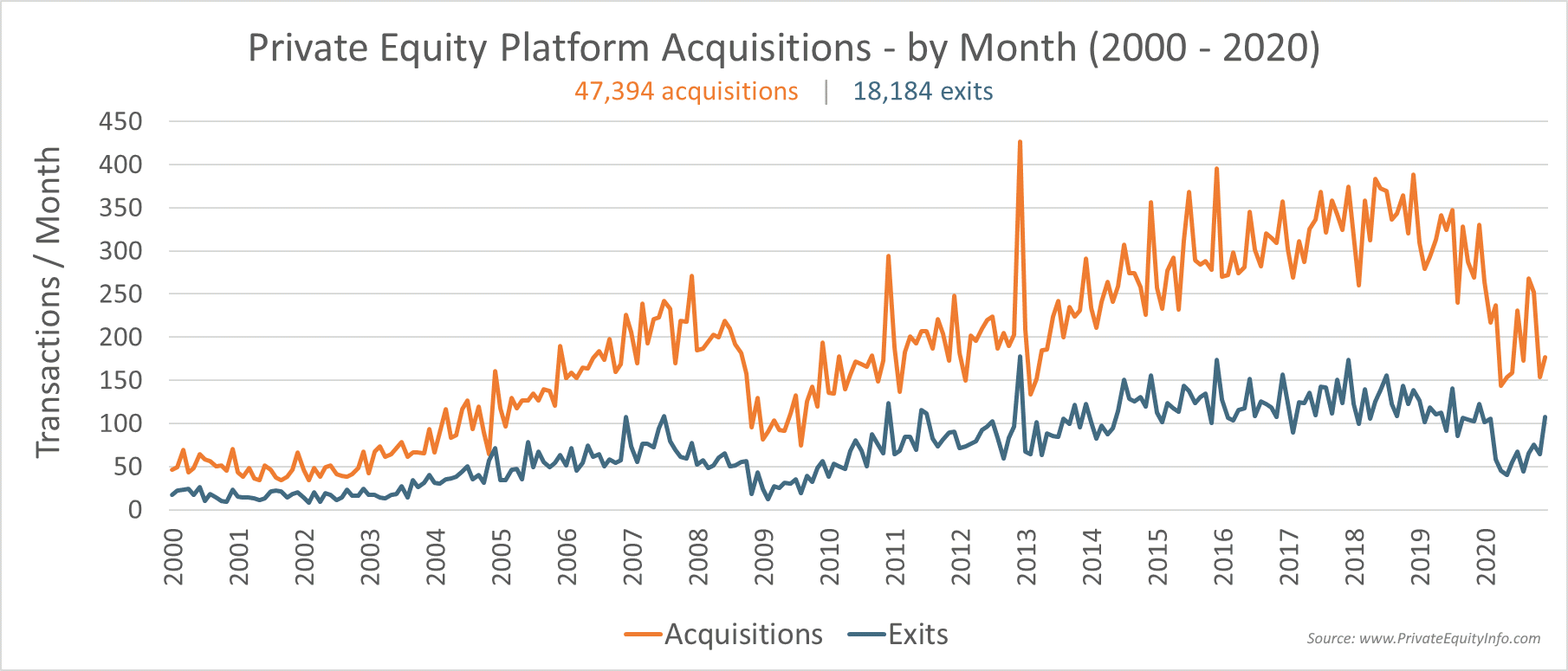

De onderstaande grafiek toont dezelfde gegevens maandelijks in oranje (sorry dat ik van kleur verwisseld heb). Ik heb ook private equity exits opgenomen in de bismark-kleur . (Bismark is de juiste naam voor de blauw/groen/grijze kleur... Ik moest het opzoeken).

Opmerkelijke punten

- Seizoensgebondenheid - We zien bijna altijd een seizoensbult van deals die in december worden gesloten (fijne feestdagen toch?), vermoedelijk in een waanzinnige haast om het einde van het jaar te verslaan. Je kunt dit zien aan de eindejaarspieken in de bovenstaande grafiek.

- 2012 – De grootste piek aan het einde van 2012 was gedreven door de fiscale strategie. Dit laat zien in welke mate veranderingen in de belastingwetgeving van invloed kunnen zijn op de industrie.

- Q4-2019 – Dealflow was aanzienlijk lager in Q4-2019, pre-covid. Dit heeft hoogstwaarschijnlijk te maken met de schichtigheid van de markt, die in september 2019 begon, en een direct gevolg van acties van de Fed. De Fed begon met het afbouwen van enkele van haar door hypotheken gedekte veiligheidsposities die ze in 2009-2014 had verworven. Toen de Fed begon te verkopen, wilde (of kon) de markt deze niet opnemen. Het was gewoon te veel aan de verkoopkant. Toen de markt begon te haperen (te beginnen met de repomarkt), keerde de Fed onmiddellijk van koers en begon terug te kopen wat ze net had verkocht. Nu de Fed veel geld in de markt pompte, kwam de aandelenmarkt echt van de grond (begin 2020, pre-covid). U kunt meer lezen over de acties van de Federal Reserve gedurende deze periode op mijn persoonlijke blog... maar het belangrijkste punt is dat private-equityfirma's eind 2019 hun acquisities van nieuwe portfoliobedrijven aanzienlijk hebben verminderd. turbulent zijn, zo niet tumultueus.

- 2020 – Hoewel de dealflow in het vierde kwartaal van 2020 wat toenam, vergeleken met de grote “pauze” in het tweede en derde kwartaal, kwam het niet in de buurt van het normale niveau van dealactiviteit aan de acquisitiekant. Het is echter vermeldenswaard dat de exits van private equity de normale historische niveaus benaderden. Is het dat de private-equityfirma's hun risico's aan het verminderen waren en eind 2020 collectief meer naar contant geld gingen? Misschien omzeilt de industrie de onzekerheid van 2021, wachtend om te zien waar het stof is neergedaald voordat de overnames in volle gang worden hervat. Het is zeker niet omdat de PE-bedrijven geen geld hebben om te investeren. Er is nog steeds een overschot aan kapitaal om in te zetten... alleen niet nu... of in ieder geval nog niet.