COVID-19 domineert nog steeds het nieuws en focust de hoofden van leidinggevenden:omgaan met de impact van de pandemie vereist sterk leiderschap en rigoureuze actie.

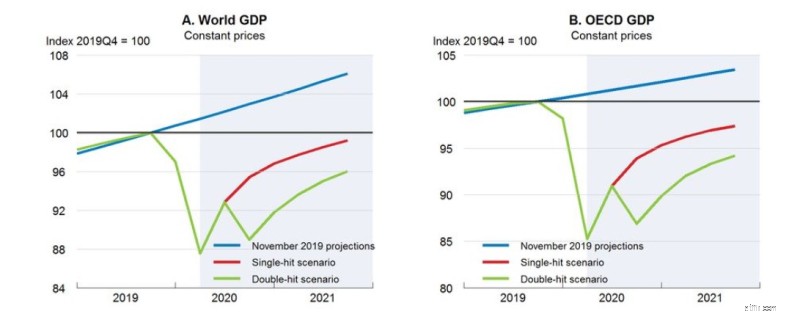

En de impact is aanzienlijk. De groeiprognoses van de OESO Interim Economic Outlook zijn tussen november en maart aanzienlijk verlaagd - en de vooruitzichten voor de rest van 2020 zijn zwak 1 . De volledige omvang van de correcties op de financiële markten valt nog te bezien.

Grafiek 1:MSCI World (geïndexeerd) 6 juni 2016 tot 5 juni 2020

Banken worden geconfronteerd met stijgende kredietverzuimniveaus, lagere niveaus van op commissie gebaseerde activiteiten op middellange termijn (zodra de volatiliteit is afgewikkeld) en dalende volumes van activa van klanten; en de balansen van sommige banken kunnen zwaar onder druk komen te staan. De huidige situatie verergert echter alleen maar een groeiend probleem waarmee Zwitserse banken al een aantal jaren worden geconfronteerd.

Grafiek 2:BBP-prognoses (Wereld en OESO) per 10 juni 2020

Bron:OESO-economische vooruitzichten 2020, deel 1

De Zwitserse banksector is in transformatie nu de druk op de prestaties toeneemt, met uitdagingen van niet-banken en van ecosystemen die de legacy-systemen van banken omzeilen met nieuwe technologie.

Het vermogen van banken om hun bedrijfsmodellen efficiënter te maken, werd beperkt door beperkte omzetmogelijkheden, en ze moeten toekomstgerichte initiatieven nemen om te transformeren.

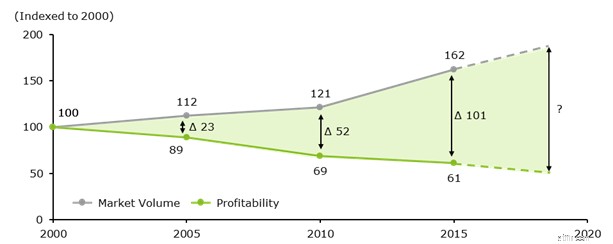

Lage of zelfs negatieve rentetarieven blijven een intense druk uitoefenen op de marges, en de belemmeringen voor groei zijn zelfs groter voor Zwitserse banken dan voor andere banken wereldwijd. De winstgevendheid van Zwitserse banken is sinds 2013 met bijna 17% gedaald, grotendeels gedreven door de veranderende regelgeving.

Grafiek 3:Winstgevendheid van banken versus marktvolumes (geïndexeerd)

Daarnaast neemt de concurrentie toe van Neobanks en FinTechs, die aan de rand van het traditionele bankieren blijven opereren en een constante dreiging van disruptie vormen. Klantwaarde verschuift naar immateriële kenmerken (zoals transparantie, integriteit en merk) en digitale technologieën die geautomatiseerd intelligent advies geven. Traditionele waardedrijvers in het bankwezen (bijv. bewezen vergoedingsmodellen en gevestigde margelogica) verliezen hun aantrekkingskracht, waardoor de druk op de kosten-inkomstenratio's toeneemt en de winstgevendheid nog verder verwatert.

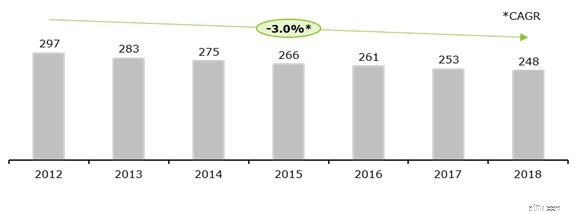

Het aantal Zwitserse banken daalde van 297 in 2012 tot 248 in 2018, vooral omdat banken in buitenlandse handen en filialen van buitenlandse banken hun Zwitserse activiteiten sloten in een zoektocht naar meer focus, maar sommige Zwitserse banken verlieten ook de markt. De overige gevestigde partijen, waaronder particuliere banken, hebben moeite om hun bedrijfs- en bedrijfsmodellen aan te passen aan de voorwaarden van nieuwe concurrenten 2 .

Grafiek 4:Aantal banken in Zwitserland

In de zomer van 2019 heeft Deloitte, als onderdeel van haar wereldwijde kostenonderzoek, bankgegevens verzameld van meer dan 250 leidinggevenden in de financiële dienstverlening van over de hele wereld 3 . In de banksector was 72% van de ondervraagde bedrijven van plan om de komende 24 maanden kostenbesparingsinitiatieven te nemen, een iets hoger cijfer dan het wereldwijde gemiddelde over de hele sector.

Banken in de VS waren het meest geneigd om kostenbesparende maatregelen te nemen (84%), gevolgd door Europa (77%) en APAC (65%). 71% van de respondenten meldde kostenreductiedoelstellingen van 10% of meer. Het algemene faalpercentage voor kostenreductieprogramma's in het bankwezen is echter 80%, vergelijkbaar met het wereldwijde gemiddelde in alle sectoren (81%), maar Europese banken hebben het hoogste faalpercentage (87%).

De belangrijkste aanjagers van kostenbesparingen voor Europese banken zijn investeringen in groeigebieden (77%), verhevigde concurrentie onder hun peer group (74%) en internationale expansie (68%). Banken verwachten in vrijwel gelijke mate door te gaan met het doorvoeren van strategische en tactische kostenacties. In Europa is de best beoordeelde actie op het gebied van kosten het stroomlijnen van organisatiestructuren (64%) 4 .

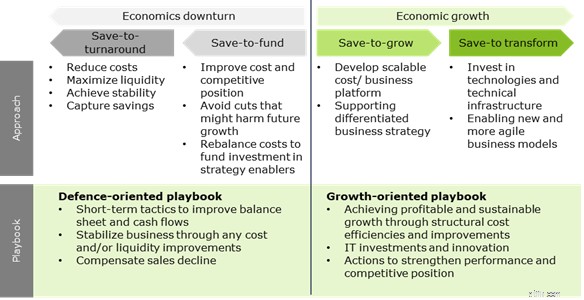

In het recente verleden waren de meeste banken stevig verankerd in de 'save-to-grow'-modus - waarbij kostenbesparingen werden gebruikt om groei-initiatieven te financieren en strategische investeringen een gedifferentieerde bedrijfsstrategie ondersteunden. In tegenstelling tot de financiële crisis van 2008/09 verwachten we dat COVID-19 de niet-financiële dienstensectoren in economische neergang zal duwen, in plaats van bankieren.

Banken met een sterke kredietportefeuille en een sterke activabasis gaan nu echter over op een save-to-transform-modus. Dit is een uitbreiding van de 'save-to-grow'-mentaliteit met een sterke focus op digitale ondersteuning en technologieën, om hun bedrijf te transformeren en te helpen profiteren van de vele nieuwe kansen die COVID-19 verder zal vergroten 5 .

Het save-to-transform playbook omvat investeringen in digitale technologieën en innovaties om elk aspect van het bedrijf te verbeteren. Naast het stimuleren van zowel kostenbesparingen als omzetgroei, kunnen verbeteringen het bedrijf veerkrachtiger en beter bestand maken tegen digitale disruptie en economische neergang, en een sterkere basis bieden voor defensiegericht kostenbeheer.

Grafiek 5:Belangrijkste inzichten van Deloitte's kostenonderzoek

Met aanhoudende druk van de economische situatie en regelgeving, vereisen de bankbedrijfsmodellen en kostenstructuren een fundamentele herziening als banken relevant willen blijven op de financiële markten. Ze moeten zich voorbereiden op een hoger niveau van bankefficiëntie.

COVID-19 vormt momenteel een uitdaging voor de samenleving en economieën over de hele wereld, en dit maakt het absoluut noodzakelijk om deze banktransformatie te versnellen. Daarom zal onze volgende blog over kostentransformatie in de banksector:

-------------------------------------------------- -------------------------------------------------- ----------------------

1 Economische Outlook-database

2 augustus 2019. 2019. Monitor Schweiz (Credit Suisse). Juni 2019, SNB, KOF, Deloitte

3 Wereldwijd kostenonderzoek van Deloitte

4 Deloitte. 2019. De Deloitte CFO Survey – 2 nd halfjaar 2019

5 Deloitte Banking Blog:COVID-19 stimuleert digitalisering van retailbankieren (https://www2.deloitte.com/ch/en/pages/financial-services/articles/corona-krise-digitalisierungsschub-im-retailbanking.html)

Familiefinanciën zijn een gezamenlijk project

Scalable Capital Review - moet u het uw geld toevertrouwen?

Gewone aandelen en ongewone winsten Boekrecensie

16 stappen om een bedrijf te starten terwijl u fulltime werkt — STAP 11:Beheer uw geld

Vandaag de dag zal de gemiddelde man 76 worden, de gemiddelde vrouw 81, volgens de CDC. De grotere vraag — zal uw geld het zo lang maken als u doet?