De oorlog tussen actief beleggen en passief beleggen is al jaren aan de gang.

Voorstanders van het actieve kamp houden vol dat het beter is om te investeren met fondsbeheerders die uw geld proactief goed gebruiken. Het zijn tenslotte de professionals die een grondige kennis hebben van de financiële markten en voortdurend op de hoogte zijn van nieuws dat uw investering zal maken of breken.

Het passieve kamp daarentegen roept de fondsbeheerders op vanwege hun hoge vergoedingen en ondermaatse rendementen. Passieve beleggers gebruiken Exchange Traded Funds (ETF's) die volledige indices volgen. Ze zijn goedkoop om te kopen en te bezitten.

Het probleem met ETF's is dat ze 'slechts' het marktrendement volgen. Voor beleggers die beter willen presteren dan de markt, voelt het kopen van een ETF als het drinken van een blikje warm bier op een warme dag - grotendeels onbevredigend.

Gelukkig staat de situatie op het punt om beter te worden . In de afgelopen jaren heeft een nieuw soort ETF's hun weg naar de markt gevonden.

Mainstream ETF's weerspiegelen indices zoals de S&P 500 en de lokale Straits Times Index. De beslissing tot aan- en verkoop wordt uit de handen van de fondsbeheerder genomen. Deze ETF's zijn marktgewogen, waarbij de grotere bedrijven in de index meer gewicht in de ETF dragen. DBS Holdings maakt bijvoorbeeld 12,39% uit van de STI-index. Als gevolg hiervan draagt DBS ook precies 12,39% van de waarde van de SPDR STI ETF.

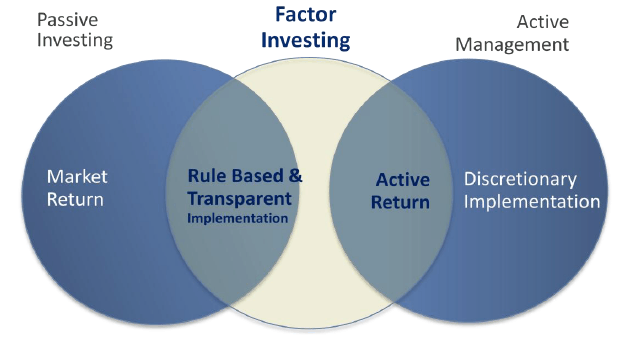

Smart Beta ETF's doen alles wat een reguliere ETF doet, maar met een kleine twist . Ze doen hetzelfde als het bijhouden van een index, maar in plaats van de marktomvang te gebruiken om te bepalen wat er in het fonds gaat, gebruiken ze andere 'factoren' om te beslissen hoeveel van elk aandeel in de ETF gaat.

We hebben eerder in "Factorbeleggen - 5 bewezen manieren om te investeren voor een hoger rendement" geschreven over hoe financiële academici het grotendeels eens zijn geworden over bepaalde factoren die hebben bijgedragen aan bovenmatige rendementen. Door deze factoren in overweging te nemen bij de constructie van een ETF, presteert de ETF alsof het op steroïden is!

Smart Beta ETF's hebben het beste van twee werelden. Typisch voor reguliere ETF's, ze zijn goedkoop en transparant met hun methodologieën. Bovendien bieden ze een hoger rendement dan normale ETF's door slim gebruik te maken van verschillende factoren.

Laten we eens kijken naar enkele Smart Beta ETF's en kijken hoe ze het doen ten opzichte van hun gewone vanille-neven.

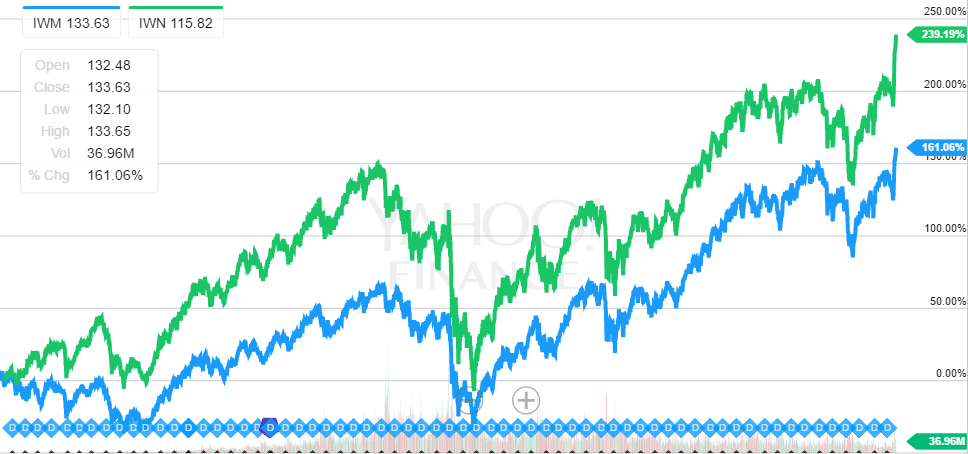

Van alle factoren, Waarde is de meest gevestigde en geaccepteerde. Hoe hoger de waarde (hoe goedkoper de aandelen), hoe beter het rendement. Er is weinig argument dat waarde een factor is die de markt kan verslaan.

In dit voorbeeld hebben we twee ETF's in het aandelenuniversum van de Russell 2000 Index vergeleken. De vanilla Russell 2000-index is een small-cap aandelenmarktindex die bestaat uit de onderste 2.000 aandelen in de Russell 3000-index. De Smart Beta Russell 2000 Value ETF daarentegen is opgebouwd uit hetzelfde universum, maar wordt gewogen naar waardeaandelen.

Waarde wordt voornamelijk bepaald door een lage Price-to-Book (PB)-ratio. De indexaanbieder zou statistieken gebruiken om de waarde- en groeiaandelen te onderscheiden, en ervoor zorgen dat de eerste wordt toegevoegd als de indexcomponenten in plaats van de laatste.

We hebben voor de small cap-index gekozen omdat we hebben gemerkt dat de Value Factor niet zo goed werkt voor large caps.

Uit de grafiek blijkt heel duidelijk dat de Value ETF (Green) sinds 2000 consequent beter heeft gepresteerd dan zijn gewone neef ETF (Blue).

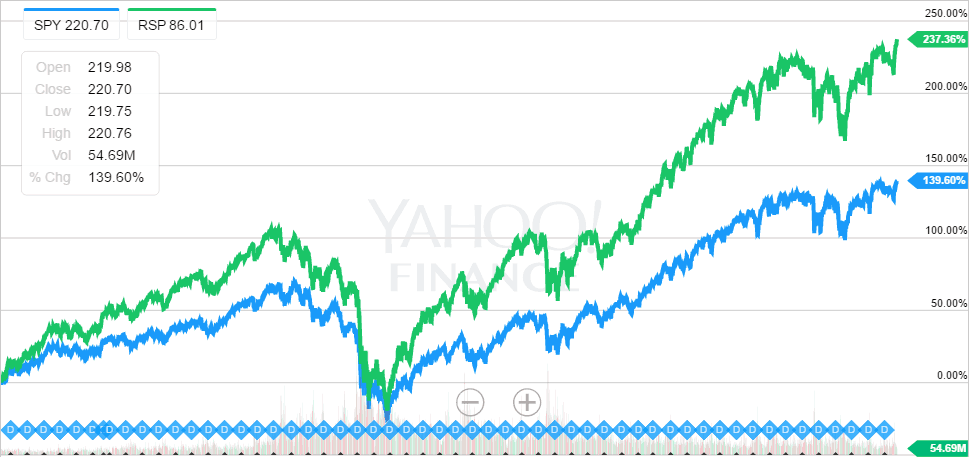

De meeste aandelenindices kennen een grotere allocatie toe aan grotere bedrijven en onderwogen kleinere bedrijven. Studies hebben echter aangetoond dat kleinere bedrijven een hoger rendement opleveren dan aandelen met een grotere kapitalisatie. Dit betekent dat een wegingsmethode voor marktkapitalisatie niet optimaal is.

Om dit probleem op te lossen, hoeven we alleen maar gelijk gewicht te hebben alle aandelen in de index, wat dan een te grote toewijzing aan large-caps zou voorkomen. Er is zelfs een S&P 500 Equal Weight Index en Guggenheim heeft een ETF die deze volgt.

De grafiek toonde het rendement tussen de SPDR S&P 500 ETF en de Guggehnheim S&P 500 Equal Weight ETF sinds 2003. Er is een duidelijk teken van outperformance wanneer de ETF meer nadruk legt op de kleinere aandelen.

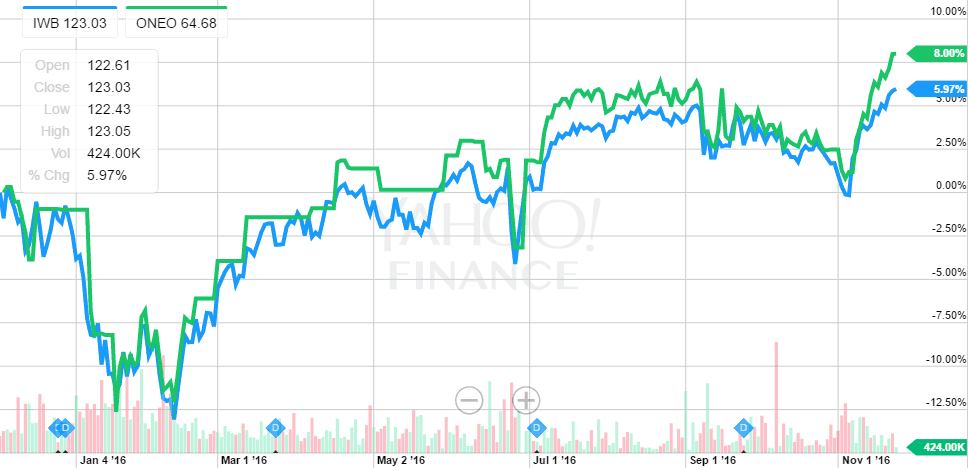

Het Momentum Factor houdt in dat u aandelen koopt die in prijs zijn gestegen en short gaat op aandelen die in prijs zijn gedaald. De bevinding is dat aandelenkoersen momentum hebben en dat ze de neiging hebben om gedurende een bepaalde periode in een bepaalde richting te bewegen voordat ze terugkeren naar het gemiddelde. Strategieën die gebruikmaken van de Momentum Factor hebben buitensporige rendementen gegenereerd. Het is de moeite waard om er eens goed naar te kijken.

In dit voorbeeld hebben we een Russell 1000-index gebruikt, die bestaat uit de grootste 1000 aandelen volgens marktkapitalisatie die in de VS zijn genoteerd. We willen zien hoe het rendement kan worden verbeterd door een Momentumfactor aan de index toe te voegen.

We hadden moeite om een geschikte ETF te vinden omdat er een gebrek is aan Momentum ETF's. We kozen voor de SPDR Russell 1000 Momentum Focus ETF (ONEO). Deze ETF is geen pure Momentum ETF, aangezien de aandelen eerst werden geselecteerd op basis van een combinatie van kenmerken van hoge waarde, hoge kwaliteit en geringe omvang. Deze aandelen zijn vervolgens gerangschikt op het totale rendement in de afgelopen 12 maanden. Net zoals onze studenten scores testen, werden de aandelen onderworpen aan een belcurve-classificatie en die met het hoogste momentum werden geselecteerd als de indexcomponenten. De ETF-beheerder zou deze indexcomponenten nabootsen in de beleggingen van het Fonds.

Deze Momentum ETF heeft in dit korte tijdsbestek (vanaf 2 december 2015) een outperformance laten zien, maar we hebben meer bewijs nodig om onszelf ervan te overtuigen dat de outperformance op de lange termijn kan worden volgehouden.

De laatste factor die we in dit artikel onderzoeken, is de lage volatiliteit Factor.

Volatiliteit in termen van leken betekent prijsschommelingen. Een aandeel met grote prijsschommelingen wordt als riskanter beschouwd dan een aandeel met een stagnerende prijs.

Traditionele financiering heeft volatiliteit altijd geassocieerd met risico. Interessant is dat er aanwijzingen zijn dat aandelen met een lage volatiliteit in feite een hoog rendement opleveren. Dit betekent dat een laag risico gepaard gaat met een hoog rendement! Deze bevinding heeft academici op hun kop gezet en heeft de financiële wereld op zijn kop gezet.

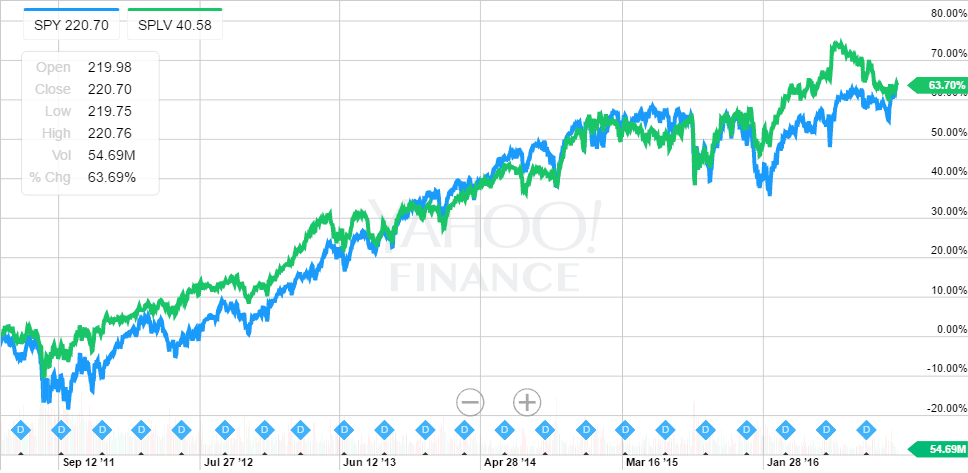

We kozen voor deze vergelijking het moederschip van alle indices, de S&P 500. De S&P 500 Low Volatility Index begint met de selectie van componenten uit de S&P 500. Met andere woorden, deze Low Volatility Index zal uit geen enkel aandeel buiten de S&P 500 Index bestaan. De indexaanbieder gebruikt een wiskundig algoritme om de 100 minst volatiele aandelen te bepalen en deze aan te wijzen als de componenten van de S&P 500 Low Volatility Index.

PowerShares heeft een ETF gecreëerd op basis van de S&P 500 Low Volatility Index. Het heeft gelijke tred gehouden met en zelfs beter gepresteerd dan de gewone vanille S&P 500 gedurende de meeste periodes van de afgelopen 5 jaar.

We hebben de vijfde factor, namelijk kwaliteit, niet behandeld. Op dit moment zijn er tal van meningsverschillen over de definities van kwaliteit. Er worden veel verschillende statistieken naar voren gebracht en de resultaten zijn gemengd. We zijn van mening dat de factor zich zal blijven ontwikkelen en dat er in de toekomst een beter moment zal zijn om kwaliteit te evalueren.

Sommigen van jullie zouden ook hebben opgemerkt dat de ETF's die we hebben behandeld voornamelijk in de VS zijn gevestigd.

Zouden Smart Beta ETF's dan in andere landen werken? Het antwoord is ja.

Zoals blijkt uit verschillende onderzoeken, zijn de factoren die we hebben besproken universeel en beïnvloeden ze markten wereldwijd op een vergelijkbare manier. Helaas hebben we momenteel niet genoeg ETF's en geschiedenis om een zaak te bewijzen. We zullen proberen dit in de toekomst te doen.

We bevinden ons nog steeds in een vroeg stadium van het evolutionaire proces van fondsbeheer en we zijn van mening dat er voordelen zijn voor de early adopters. Als u graag in ETF's wilt beleggen, kunt u een aantal van deze Smart Beta ETF's overwegen, die mogelijk een hoger rendement bieden dan de reguliere gewone ETF's.

Door passieve beheerskosten te betalen en tegelijkertijd actief rendement te behalen, krijgt u als Smart Beta ETF-belegger het beste van twee werelden.