Nippon India Nifty 50 Value 20 Index Fund is een open-end passief fonds dat de Nifty 50 Value 20 Index volgt. De NFO-periode van dit fonds loopt van 4 februari tot 12 februari 2021. Dit artikel gaat in op het risico en de opbrengst van de onderliggende index en geeft antwoord of het zinvol is om dit fonds toe te voegen aan onze portefeuille.

De Nifty 50 Value 20 Index kiest 20 aandelen uit de Nifty 50 met een lage PE (Price to Earning), lage PB (Price to Book) en hoge DY (Dividend Yield) &ROCE (Return on Capital Employed).

Aandelen worden gerangschikt met 40% gewicht tot ROCE, 30% tot PE, 20% tot PB, 10% tot DY. Aandelen met een relatief lagere PE en PB krijgen een betere rang, en aandelen met een hogere DY en ROCE krijgen een betere rang. We hadden eerder de PE, PB en DY van deze index vergeleken met NIfty 50:Nifty 50 Value 20 (NV20) Index:Is dit beter dan Nifty 50?

Na rangschikking maken de top 20 aandelen deel uit van de index, die eenmaal per jaar in december opnieuw wordt samengesteld. Er is een maximum gewicht van 15% voor elk aandeel - relatief gezien heeft de Nifty zo'n maximum niet en de lage volatiliteitsindices hebben een maximum van 5% op het moment van herbalancering (maar kunnen tussentijds toenemen).

Een belegger in het Nippon India Nifty 50 Value 20 Index Fund zou een hoger rendement verwachten dan de Nifty 50 op absolute basis of op zijn minst een vergelijkbaar rendement maar een lagere volatiliteit. Houd er rekening mee dat dergelijke indexfondsen doorgaans 5-10 keer hogere kosten hebben dan een Nifty Index-fonds (0,1% voor directe plannen). Daarom zou het veel moeilijker zijn om een Nifty 50 indexfonds te verslaan.

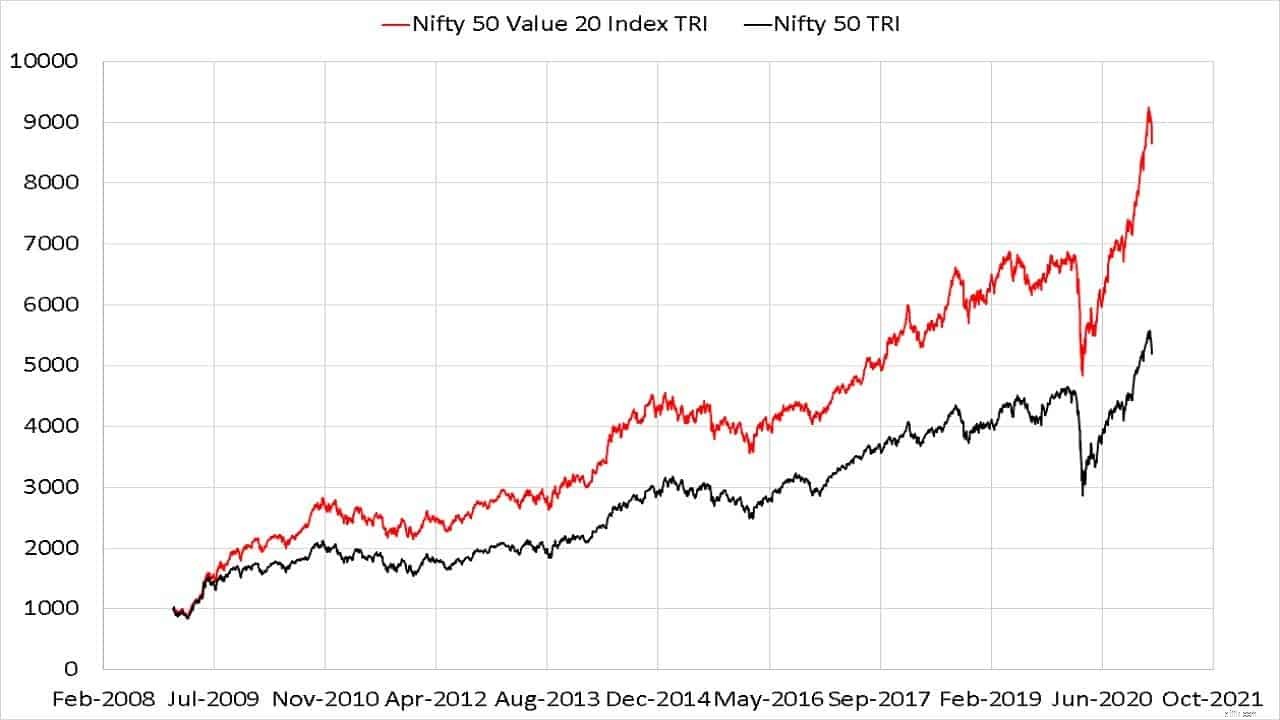

De beweging sinds de oprichting (januari 2009) van de Nifty 50 Value 20 Index TRI is ongetwijfeld indrukwekkend in vergelijking met de Nifty 50 TRI; de werkelijke handelsdatum van de index is echter pas 28 maart 2014. We zullen ook rekening moeten houden met voortschrijdende rendementen en risico's om te begrijpen wat men van deze index mag verwachten.

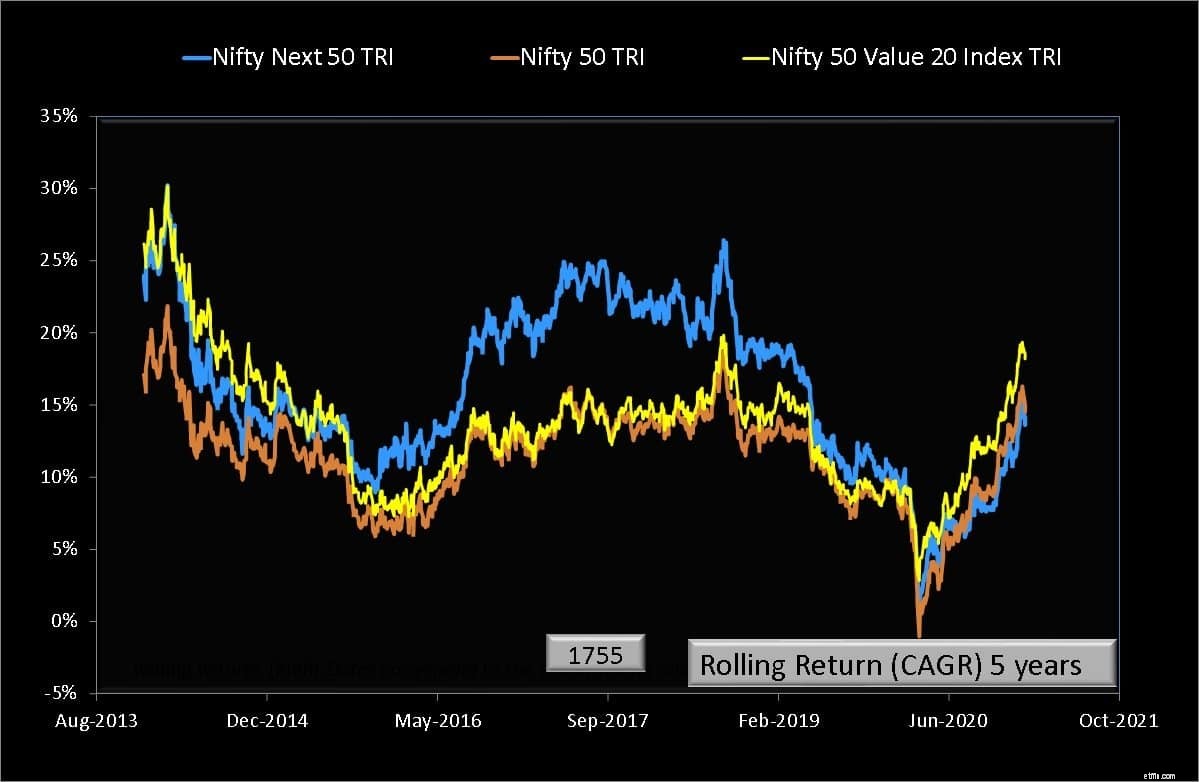

Hieronder wordt elk mogelijk vijfjarig rendement weergegeven tussen 1 januari 2009 en 29 januari 2021 voor Nifty 50 Value 20 Index TRI, Nifty 50 TRI en Nifty Next 50 TRI.

Er zijn 1755 gegevenspunten voor elke index. De periode van vijf jaar loopt af tussen eind januari 2013 en januari 2021 – dat wil zeggen dat alle investeringen zijn gedaan gedurende een periode van acht jaar. De waarde-index presteerde slechts twee keer comfortabel beter dan de Nifty 50 - toen de zijwaartse markt na het herstel van 2009 eindigde en het crashherstel na 2020.

Als we rekening houden met uitgaven en tracking errors (als AUM klein is), zou de Value-index slechter hebben gepresteerd dan een bovengemiddelde Nifty 50 TRI-index. Over zeven en tien jaar heeft de Nifty 50 Value 20 Index TRI beter gepresteerd dan de Nifty, maar het investeringsvenster moet ook slechts drie jaar bedragen voor de reeks van 10 jaar - wat betekent dat we niet genoeg geschiedenis hebben.

Zal de zogenaamde langetermijnbelegger vijf jaar pijn doorstaan in de hoop de Nifty te verslaan met fondsen over een langere looptijd? Makkelijker gezegd dan gedaan.

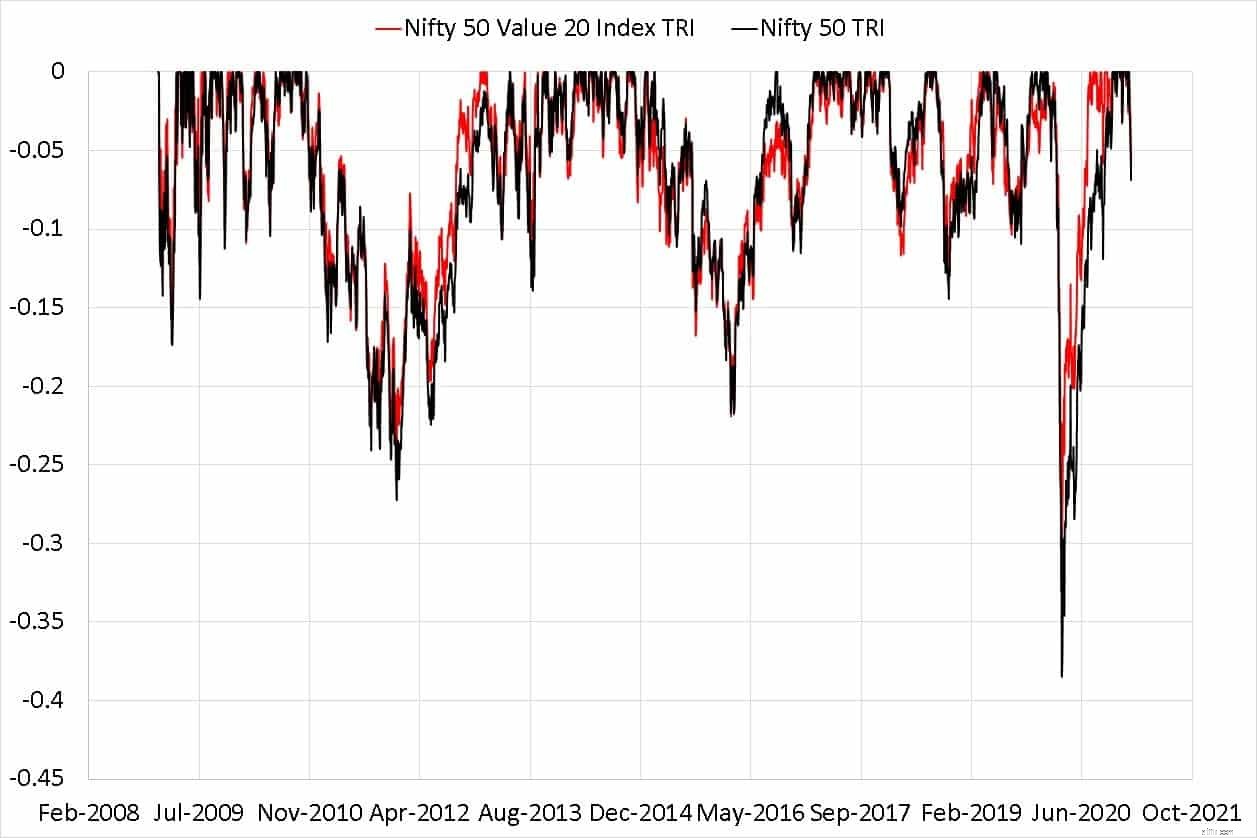

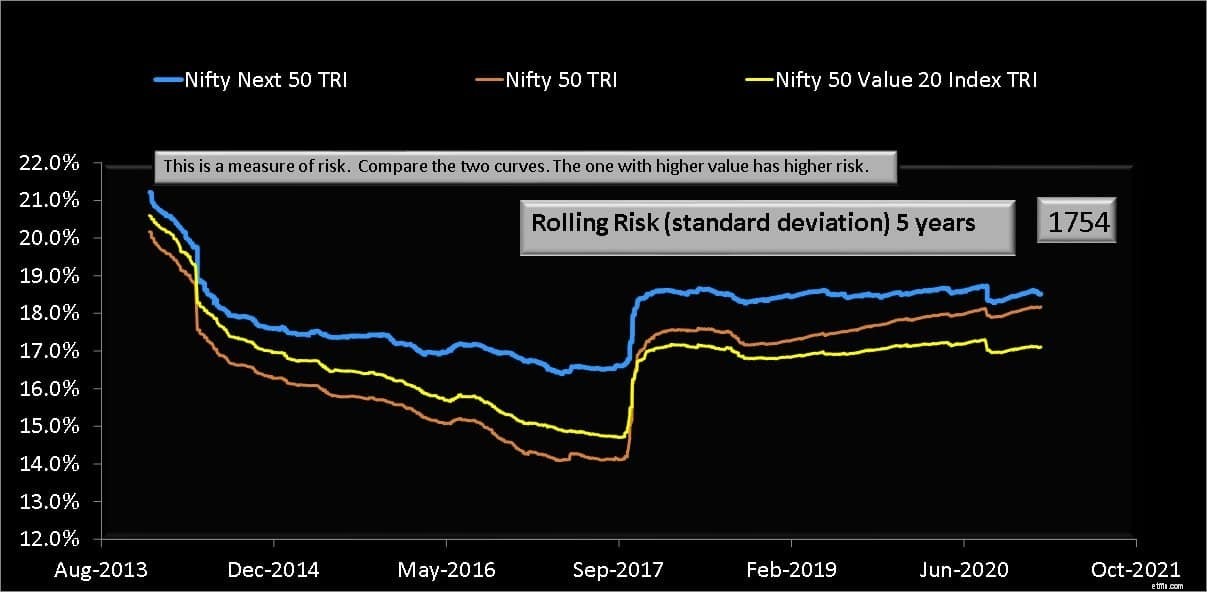

Wat het risico betreft, verschilt de Nifty 50 Value 20 Index TRI niet veel van de Nifty 50 in termen van zowel voortschrijdende volatiliteit (standaarddeviatie) als daling (daling vanaf piek).

Als we naar gegevens uit het verleden kijken, heeft de Nifty 50 Value 20 Index TRI beter gepresteerd dan NIfty gedurende zeven jaar of meer consistent bij dezelfde risiconiveaus. De underperformance ten opzichte van Nifty 50 TRI gedurende vijf jaar of minder kan frustrerend zijn.

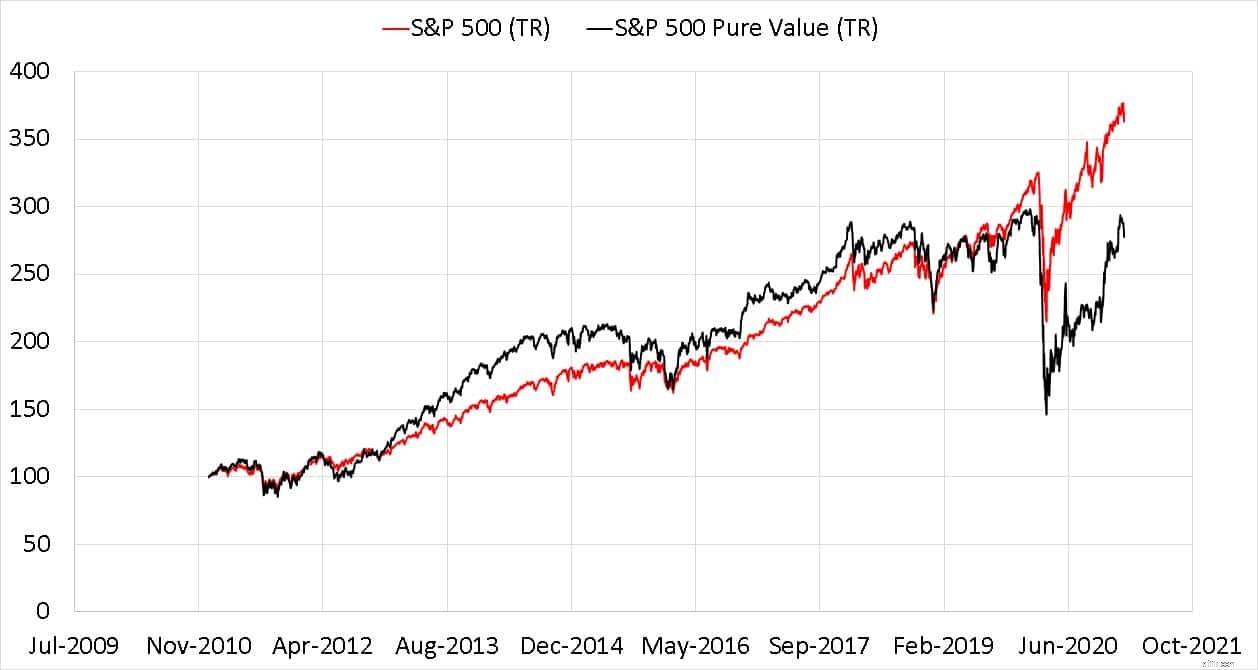

Als we deze situatie vergelijken met S&P 500 Pure Value Index en S &P 500 (beide TRI), is de situatie heel anders. De waarde-index gebruikte PE, PB en prijs-tot-verkoopverhoudingen om aandelen te filteren.

De waarde is aanzienlijk volatieler en heeft de afgelopen tien jaar slechter gepresteerd dan de S&P 500 TRI (de S&P 500 is een large-capindex). Vaste lezers herinneren zich misschien dat we dit tegenkomen met Nifty 500 Value 50 TRI: Is het tijd om ICICI Value Discovery &Quantum Long Term Equity te verlaten?

Waardebeleggen, hoewel geromantiseerd door verschillende 'experts', is intrinsiek risicovoller dan het kopen van de 'markt' - totdat de markt deze aandelen ontdekt, zou het rendement gematigd zijn. Het Amerikaanse scenario zou in India kunnen worden gereproduceerd naarmate de marktdiepte toeneemt.

Daarom denk ik dat het geen zin heeft om het Nippon India Nifty 50 Value 20 Index Fund te kopen. De gebruikelijke mix van Nifty en Nifty Next 50 zou de klus kunnen klaren tegen lage kosten:combineer Nifty &Nifty Next 50-fondsen om grote indexportefeuilles met een gemiddelde kapitalisatie te creëren.

Het zou moeilijk zijn om een plek te vinden voor het Nippon India Nifty 50 Value 20 Index Fund in een bestaande actieve of passieve portefeuille (ervan uitgaande dat de belegger zich zorgen maakt over een dergelijke positionering).

NB: Zowel momentum- als waarde-indices verslaan onafhankelijk de S&P 500 niet, maar de combinatie van de twee heeft het beter gedaan:Momentum Stock Investing in India:werkt het?

Bronnen: