Nog niet zo lang geleden waren er verkopers die potentiële investeerders ervan overtuigden te investeren in een NFO voor beleggingsfondsen of een nieuw fondsaanbod door een lage prijs of NAV van Rs te presenteren. 10.

De bestaande plannen met een veel hogere NAV van Rs. 20, Rs. 50 of Rs. 100 werden als duur beschouwd. De NFO met een Rs. 10 tag was dus goedkoper en logischer om in te investeren.

De goedgelovige belegger viel voor de truc en tekende de stippellijn. Ze wist niet of de investering een nuttige aanvulling was op haar portefeuille. Ze dacht dat ze een koopje had.

De realiteit was natuurlijk anders.

Ik zeg niet dat alle NFO's op deze manier verkeerd werden verkocht, maar de trieste realiteit is dat veel van hen dat wel waren. Beleggers hebben ongelooflijk veel geld verloren door de hebzucht van enkelen te dienen.

Tegenwoordig wordt u waarschijnlijk dezelfde ingewikkelde logica toegeworpen met betrekking tot directe plannen versus reguliere plannen.

“Zie mevrouw, de NAV van het directe plan is hoger. Je moet investeren in het reguliere plan en je krijgt meer eenheden toegewezen.” of zo luidt het argument.

De waarheid is echter dat directe plannen niet duur zijn, alleen maar omdat ze een hogere NAV hebben. Sterker nog, ze leveren meer waarde op dan reguliere abonnementen.

Laten we eens kijken hoe.

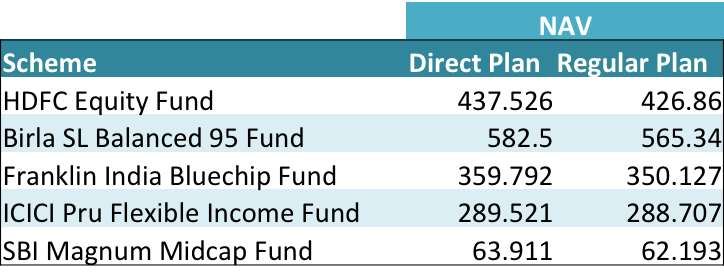

Neem de NIW van een beleggingsfonds met direct plan en vergelijk het met de NIW van een regulier beleggingsfonds. U zult steevast merken dat de NAV van het directe plan hoger is.

Hier zijn enkele voorbeelden.

Bron:Unovest Research. NAV's per 9 mei 2016; Alleen groei-opties

Een nieuwe belegger, als ze naar de NAV's in de bovenstaande tabel kijkt, zou kunnen denken dat de directe plannen inderdaad duur zijn. Dat is niet de juiste manier om naar NAV te kijken.

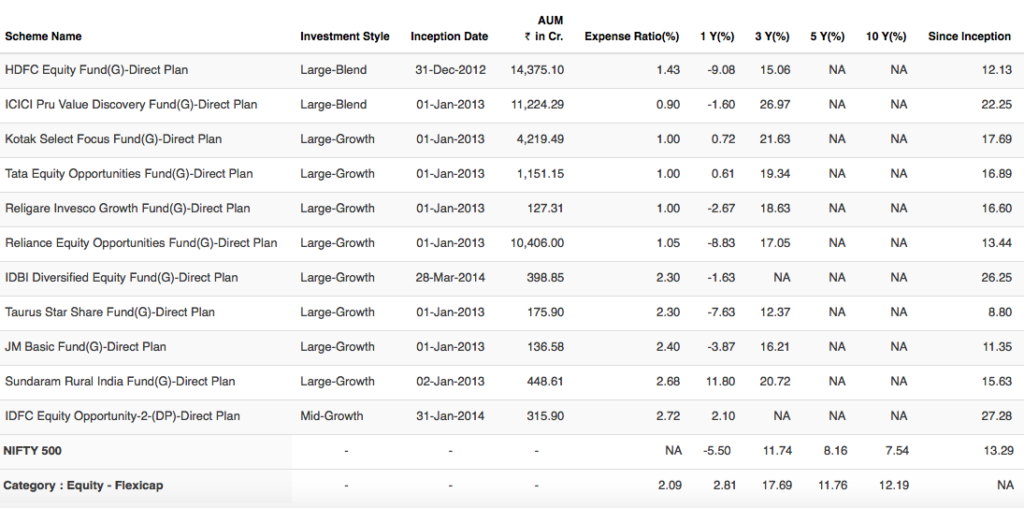

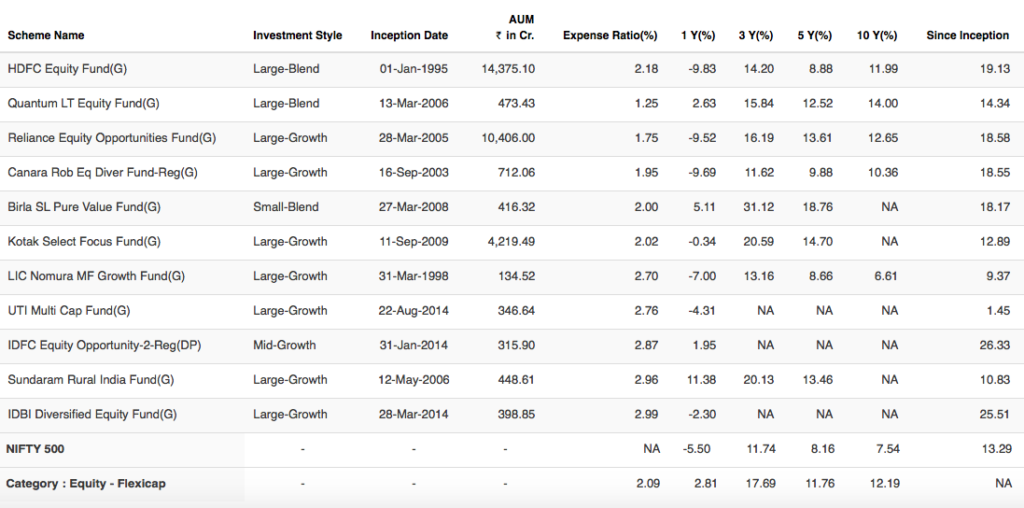

Laat het me uitleggen. Nu zie je dat de portfolio's van een schema met direct en regulier plan precies hetzelfde zijn. Het enige verschil tussen de twee is de kostenratio.

Hier zijn enkele voorbeelden van beleggingsfondsen uit de categorie flexicap. Bekijk de kostenratio's voor directe plannen en reguliere plannen.

Bron :Unovest Research, gegevens op 06 mei 2016.

Omdat de directe plannen een lagere kostenratio hebben, kan de NAV sneller groeien. Daarom zijn de NAV's van directe plannen hoger. Door deze logica leveren directe plannen meer waarde voor u op.

Kijk naar de andere kant – het voordeel . Als u uw fonds zou verkopen, zou u meer geld uit een direct plan halen dan uit het reguliere plan, dankzij een hogere intrinsieke waarde.

En val niet voor de eenheden truc. Je krijgt misschien lagere eenheden, maar een sneller groeiende NAV levert betere resultaten op.

Dus, zijn directe plannen duur? Je kent nu de waarheid.

Lees meer: Alles wat u moet weten over directe plannen van beleggingsfondsen?

Disclaimer :De regelingen voor onderlinge fondsen die in de bovenstaande voorbeelden worden gebruikt, zijn alleen ter illustratie. Het zijn geen aanbevelingen.

Analisten verwachten dat Pfizer (PFE) een klapper in het derde kwartaal levert

10 fondsen die de markt nog een decennium kunnen verslaan

Laten we het horen voor FreeAgent

8 tekenen dat het tijd is om met pensioen te gaan

Aandelenmarkt vandaag:smallcaps brullen ondanks belabberde werkloosheidsgegevens