Dit is een beoordeling van twee Motilal Oswal Asset Allocation Passive Fund of Funds - Aggressive &Conservative die momenteel in de NFO-periode (9 februari tot 5 maart 2021) zijn. We leggen uit waarom deze aanbiedingen geen 'passieve activaspreiding'-fondsen zijn.

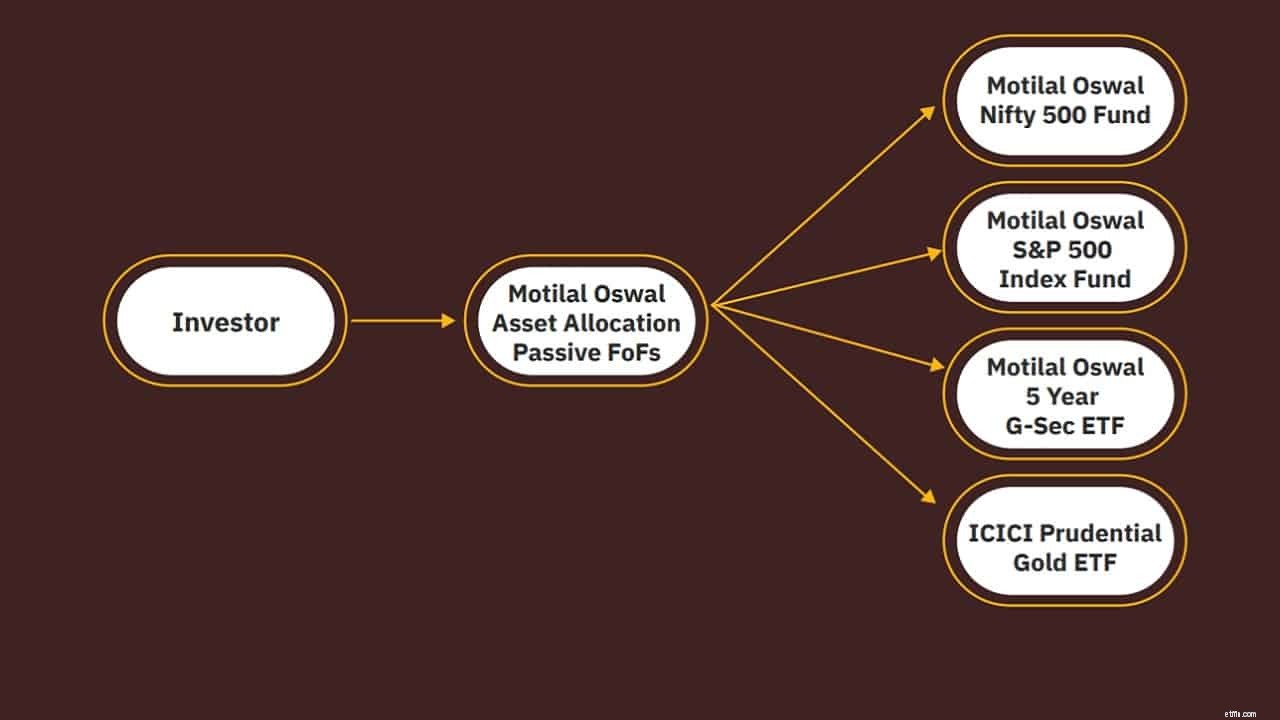

Wat zijn Motilal Oswal Asset Allocation Passive FoF's? Het zijn twee open-end beleggingsfondsen die beleggen in ETF's of indexfondsen van Indiase aandelen (Nifty 500), Amerikaanse aandelen (S &P 500), Indiase Gilts (Nifty 5Y gilt-index) en goud; Ze staan daarom bekend als een fonds van fondsen.

Waar verwijst conservatief en agressief naar? Er zijn twee fondsen van fondsen die beleggen in verschillende passieve fondsen (zoals hierboven vermeld). Ze worden (enigszins willekeurig) bestempeld als agressief en conservatief vanwege hun verschillende indicatieve activa-allocaties - zie details hieronder.

Het zogenaamde 'conservatieve' fonds heeft een risicobeoordeling van 'hoog' en het agressieve fonds een beoordeling van 'zeer hoog'. Dit alleen zou voldoende moeten zijn voor beleggers om de "conservatieve" optie (rode vlag 1) te verwerpen.

Zijn dit passieve asset allocatie fund of funds? Nee, dat zijn ze niet! Ze zijn fonds van fondsen (check); Ze hebben een asset allocatie (check); Ze beleggen in passieve producten (check). Deze FOF's volgen echter niet passief een assetallocatie. Ze kunnen hun activaspreiding actief variëren binnen een uitgebreid bereik, waardoor ze actieve fondsen worden (rode vlag, hieronder geteld)

Hoe worden deze twee geldfondsen belast? Als "niet-aandelenfondsen" (in de volksmond als schuldfondsen).

Waarom wordt het agressieve fund of fund belast als aandelen wanneer het 95% in aandelen belegt? Twee redenen. Om als aandelenfonds te worden belast, moet een beleggingsfonds 65% van het vermogen direct of indirect via ETF's in Indiase aandelen beleggen. (1) Dit dakfonds kan beleggen in Indiase aandelen via indexfondsen of ETF's (en niet alleen ETF's). (2) De activaspreiding van Indiase aandelen kan onder de 65% gaan.

Er is een groot verschil tussen de asset allocatie van de benchmark (gemaakt voor deze fondsen) en de asset allocatie van de fondsen (rode vlag 2).

Agressieve FOF-benchmark: 60% Nifty 500 TRI + 20% S&P 500

TRI (INR) + 5% binnenlandse prijs van goud + 15% Nifty 5 jaar Benchmark G-Sec Index

De backtested rendementsprestaties zijn voor deze activaspreiding. Als het fonds zich aan deze asset-allocatie houdt, zou het een passief beheerd asset-allocatiefonds zijn geweest. Helaas is dit niet het geval.

Het fonds heeft een enorme vrijheid om zijn activaspreiding te variëren (rode vlag 3)

Hoe zal de assetallocatie variëren? Onbekend (rode vlag 4)

Benchmark: 25% Nifty 500 TRI + 10% S&P 500 TRI (INR) + 5% binnenlandse prijs van

goud + 60% Nifty 5 jaar Benchmark G-Sec Index.

De asset allocatie kan op onbekende wijze aanzienlijk variëren. (rode vlag 4)

De prestatie van de benchmarkallocatie is niet relevant om vast te stellen of er al dan niet in het fund of funds moet worden belegd vanwege de onbekende beleggingsstrategie en de aanzienlijke afwijking in de indicatieve assetallocatie. Hun prestaties zijn daarom niet in deze beoordeling opgenomen (maar zullen onafhankelijk worden besproken). Er zijn genoeg rode vlaggen om dit kichdi-aanbod te vermijden:zoals een food-youtuber die een video maakt van restjes, hebben de AMC's een product gemaakt met mooie bewoordingen om wat AUM in hun bestaande fondsen te pompen. Dit is gewoon weer een dynamisch fonds voor asset-allocatie, gekleed als een fund of fund.

Dit is geen passief fund of fund. Dit is een actief beheerd fund of fund dat belegt in passieve fondsen. Dit is een enorm verschil en is voldoende om deze twee aanbiedingen af te wijzen. Zoals hierboven vermeld, kunnen beleggers dergelijke aanbiedingen binnen een paar minuten snel verlaten door te zoeken naar rode vlaggen.