Aandelenbeleggers zouden zich goed bewust zijn van een klein verschil tussen de koopprijs en de verkoopprijs van een aandeel, de zogenaamde bid-ask spread. Deze "kosten" of "verlies" (van toepassing op een onmiddellijke aan- en verkoop) zijn onvermijdelijk en heel anders dan makelaarskosten. Het prijsverschil is een maatstaf voor de liquiditeit in de markt. De bid-ask spread is alleen van toepassing op kleine hoeveelheden gekochte of verkochte aandelen. Institutionele beleggers (inclusief beheerders van beleggingsfondsen) hebben te maken met verschillende liquiditeitsbeperkingen. We bespreken waarom zelfs de zogenaamde large-capaandelen niet liquide genoeg zijn en problemen opleveren voor beheerders van beleggingsfondsen.

Wanneer men grote hoeveelheden van een aandeel moet kopen/verkopen, zal dit in partijen moeten gebeuren zoals bepaald door het “orderboek” van de beurs. Aangezien de bied-laat-spread alleen van toepassing is op de eerste partij aandelen, gebruiken grote transacties een andere mate van liquiditeit die bekend staat als impactkosten . Dit kan het beste worden uitgelegd aan de hand van een voorbeeld.

Het volgende voorbeeld is afgeleid van de pagina met de impactkostendefinitie van NSE's. Stel dat het orderboek van de beurs er op een bepaald moment zo uitziet

De hoeveelheid aandelen voor kopen en verkopen zal verschillen, maar we zijn ervan uitgegaan dat het hetzelfde is om het simpel te houden. Stel dat ik 2000 aandelen wil kopen, idealiter zou ik ze allemaal moeten kunnen kopen tegen de verkoopprijs van Rs. 102. Aangezien de koopprijs Rs. 100 is de bied-laat-spread slechts Rs 2. We definiëren dus eerst de ideale koopprijs als (102+100)/2 =101

Ik kan echter maar 1000 aandelen in één lot kopen voor Rs. 102. Het tweede lot van 1000 aandelen zal worden gekocht tegen Rs. 103 (neem onmiddellijke aankopen aan). De gemiddelde koopprijs voor deze transactie is dus:

[(1000 x102) + (1000 x 103)]/2000 =102,5

Dit Rs. 102,5 is 1,5% hoger dan de ideale koopprijs van Rs. 101. Deze 1,5% staat bekend als de impactkosten (voor aankoop) .

De impactkosten zijn dynamisch en hangen af van de hoeveelheid aandelen die bij de transactie betrokken zijn. Er is een afzonderlijke impactkost van kopen en verkopen. De beurs kan een boete opleggen in het geval dat de voorraad niet liquide genoeg is, wat resulteert in hogere kosten.

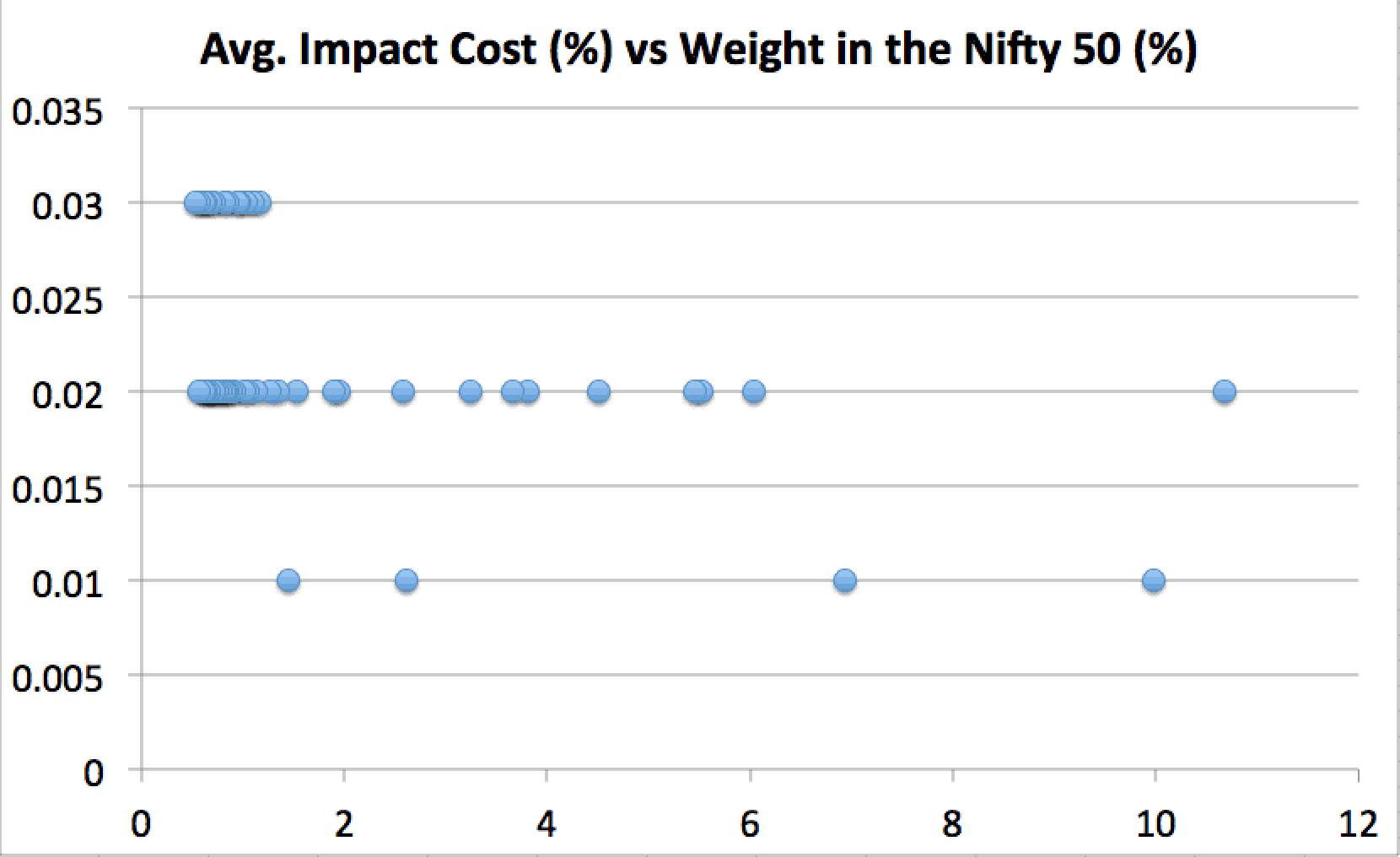

De NSE publiceert maandelijks de impactkosten voor Nifty 50 en Nifty Next 50. Om een aandeel in aanmerking te laten komen voor opname in de Nifty 50, moeten de impactkosten 0,5% of minder zijn voor 90% van de transacties. De Nifty heeft een gewogen gemiddelde impactkost voor een portefeuille van Rs. 50 Lakh =0,02%

Geen enkel aandeel in de Nifty 50 (op het moment van schrijven) heeft een impactkost die twee standaarddeviaties boven het gemiddelde ligt (niet gewogen). Geen enkele voorraad heeft echter een impactkost die lager is dan twee standaarddeviaties van het gemiddelde. Dit betekent dat geen enkel aandeel in de NIfty een uitzonderlijke liquiditeit heeft. Vermakelijk, het aandeel met het hoogste gewicht in de Nifty, heeft HDFC Bank twee keer de impactkosten van Reliance Industries Ltd. (op één na hoogste in gewicht).

Hoewel je bij benadering kunt zeggen:verlaag het gewicht in de Nifty, hoe hoger de impactkosten, hoe hoger het verlies wanneer grote hoeveelheden worden verhandeld en verlaag de liquiditeit, het is niet helemaal waar.

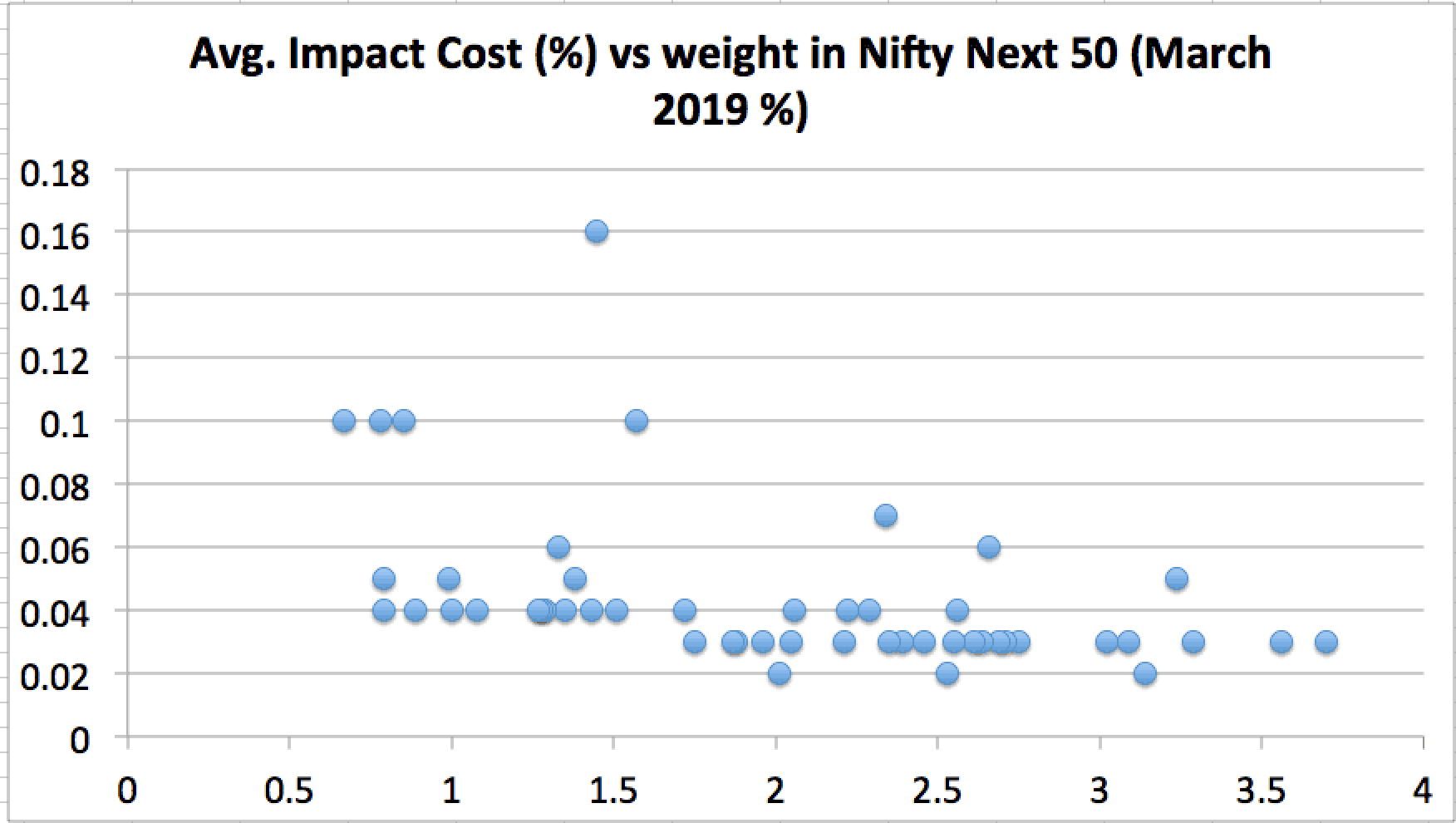

De NIfty Next 50 heeft een gewogen gemiddelde impactkost van 0,04% voor een portefeuille van Rs. 25 Lak. Dit is 2X de impactkosten van Nifty 50 voor 0,5X de portefeuilleomvang!! Opnieuw een bewijs van de eerder afgegeven waarschuwing:Nifty Next 50 is GEEN large cap index!

De meeste Nifty Next 50-aandelen hebben een impactkost die minstens twee keer zo hoog is als die van Nifty 50.

Als u Nifty en Nifty Next 50 combineert, hebben deze aandelen impactkosten die groter zijn dan twee standaarddeviaties boven de (ongewogen) impactkosten!!

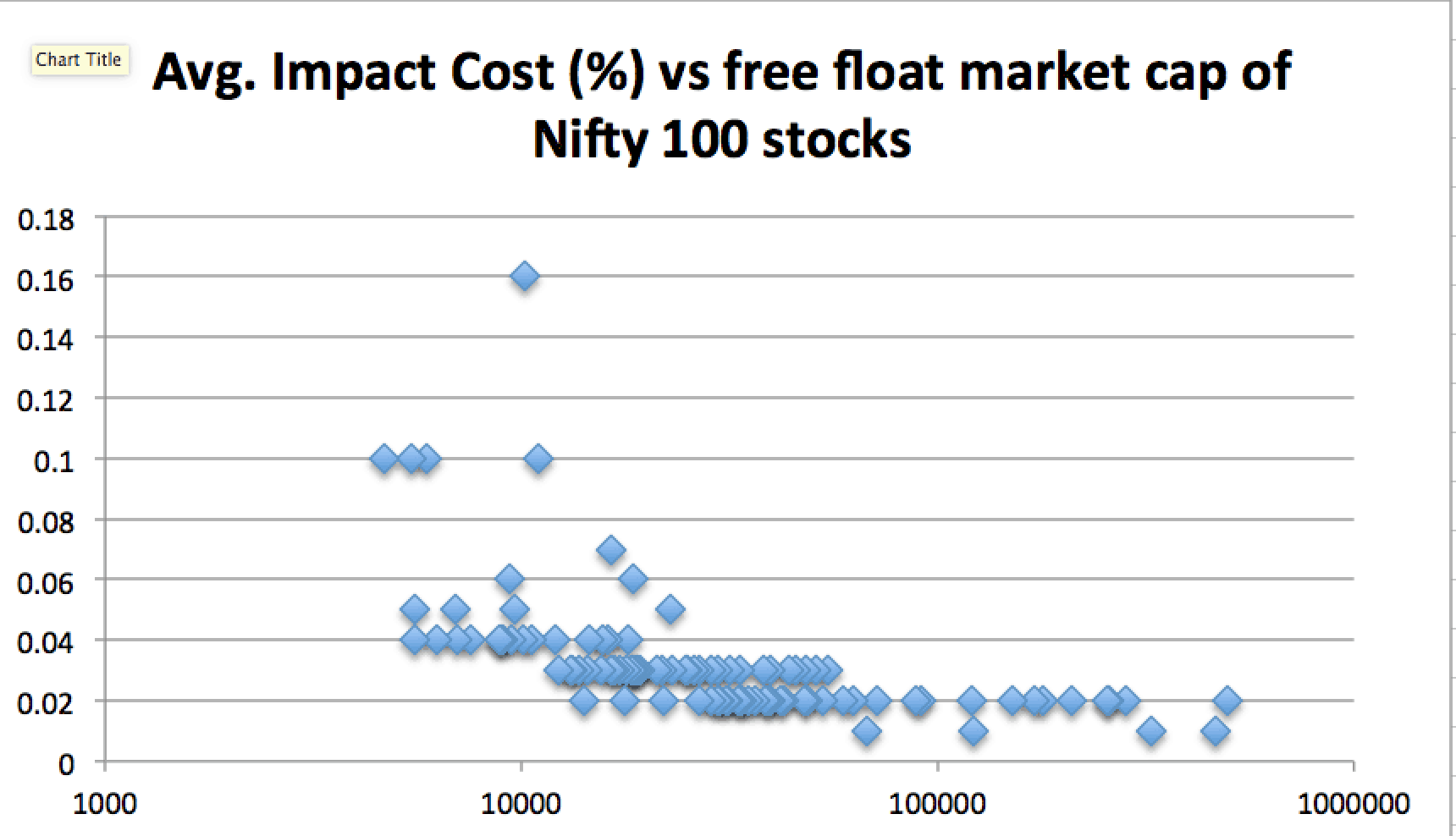

Als we de bovenstaande gegevens combineren, kunnen we zien dat de impactkosten stapsgewijs toenemen naarmate de free float-marktkapitalisatie afneemt.

Als we impactkosten van 0,04 en hoger definiëren als 'duur', dan heeft ten minste 25% van het 'large cap-universum' zoals gedefinieerd door SEBI een aanzienlijk lagere liquiditeit dan de top 75% (in termen van free float-marktkapitalisatie).

Stel je voor dat er een enorme uitverkoop is die resulteert in dalende prijzen. Dit gebrek aan liquiditeit zal resulteren in grote verliezen voor een Nifty Next 50 Index (of ETF) belegger. Hetzelfde geldt ook voor midcap- en small-cap beleggingsfondsen. Als u in meer van deze wilt beleggen, wees dan voorbereid op enorme volatiliteit. De meeste mensen die praten over het hebben van een "hoge risicobereidheid" hebben nog nooit grote marktdalingen gezien. Ik heb al laten zien hoe Nifty Next 50 een stuk vluchtiger is dan Nifty: Waarschuwing! Nifty Next 50 is GEEN large cap-index! Dit artikel sluit aan bij het risico van het relatieve gebrek aan liquiditeit.

Basisbeginselen van inkomenslijfrente:wat u moet weten voordat u koopt

Hoeveel kost een overlijdensrisicoverzekering van een miljoen dollar?

Waarom verpest mijn pensioen mijn socialezekerheidsuitkering?

2 dividendbeleggingsfondsen met hogere opbrengsten dan de FTSE 100

Is discretionair vermogensbeheer geschikt voor u?