De meeste investeerders in Singapore hebben misschien nog nooit van SPAC's gehoord tot het recente nieuws van Grab's aanstaande notering aan Altimeter Capital (NYSE:AGC) op de New York Stock Exchange. Als je niet bekend bent met SPAC's, lees dan het eerste deel van mijn artikel over de lijst van Grab, waar ik kort uitleg wat een SPAC is met enkele basisillustraties.

De meeste SPAC's handelen al ongeveer een maand zijwaarts sinds hun recente daling van de hoogtepunten van februari 2021.

Enkele opmerkelijke SPAC's die in deze periode meer zwakte hebben ervaren dan andere zijn:

Over het algemeen heeft de recente beurscorrectie ervoor gezorgd dat SPAC's sneller zijn gedaald dan andere aandelen op de markt.

Hoewel er zowel kwalitatieve als kwantitatieve factoren bij betrokken zijn, zal ik het hebben over de kwalitatieve factoren , namelijk de aangescherpte wetgeving van The Securities and Exchange Commission (SEC).

Als je nieuwsgierig bent naar het kwantitatieve standpunt en waarom aandelen sommige aandelen sneller dalen/stijgen dan andere, raadpleeg dan mijn artikel over de belangrijkste technische indicator, BETA (β).

Als investeerders geloof ik dat elke verdiende cent te danken is aan scherpe zintuigen op het werk. Als zodanig neem ik het op mij om zo goed mogelijk op de hoogte te zijn van de gebeurtenissen in de markt. Het is belangrijk voor ons om te begrijpen waarom dingen gebeuren, zodat we de gevolgen van dergelijke gebeurtenissen kunnen afleiden en vervolgens kunnen beslissen over ons gewenste niveau van blootstelling aan dergelijke instrumenten.

Om de hele SPAC-situatie samen te vatten,

Ik heb besloten om de bovenstaande paragraaf en de inhoud ervan als volgt in 2 hoofdpunten op te splitsen,

Inmiddels weten we dat een SPAC-fusie op het gebied van notering verschillende voordelen heeft ten opzichte van de traditionele IPO. Dergelijke voordelen zijn onder meer een snellere verwerking, minder papierwerk enz.

“Welke papieren?”, vraagt u zich misschien af. Van de vele lijstdocumenten zijn we het meest bekend met definanciële projecties van het beoogde bedrijf . Deze prognoses zijn van het grootste belang omdat ze kunnen worden gebruikt om de toekomstige waarderingen van het bedrijf te voorspellen.

Om consumenten/investeerders te beschermen, zijn er veel wetten die dit cruciale document regelen bij een reguliere beursgang. Maar in het geval van SPAC-fusies,

Dit betekent dat hoewel er strengere wetten zijn die de financiële projecties van een traditionele IPO begeleiden, deze wetten niet worden toegepast op SPAC's.

Hierdoor kunnen SPAC's naar eigen inzicht financiële prognoses maken, waardoor er meer ruimte is voor speculatie.

Voor lezers die geïnteresseerd zijn in een casestudy waarin dergelijke projecties van een SPAC in twijfel werden getrokken, verwijzen wij u naar dit document over het risico op rechtszaken en handhaving van SPAC's.

Op 12 april 2021 heeft de SEC een “Staff Statement on Accounting and Reporting Considerations for Warrants uitgegeven door Special Purpose Acquisition uitgegeven. “. Ik citeer:

In wezen is de vraag:

Als een SPAC kapitaal zou aantrekken, moet het verschil tussen het aanbod van aandelen en de premies verdiend met warrants dan worden geclassificeerd als eigen vermogen of verplichting?

Hoe dan ook, de SPAC zou geld hebben ingezameld, maar er is een verschil van $ 50 extra in de aanbiedingsroute van de aandelenkoers. Dus, moet deze $ 50 als een verplichting worden beschouwd, aangezien het "potentiële winsten" waren die de SPAC had kunnen behalen maar verloren als gevolg van de uitgifte van warrants?

Ik schrijf de enorme zwakte van SPAC's toe aan deze uitspraak hierboven.

Als SPAC-warrants als verplichtingen zouden worden geclassificeerd, durf ik te stellen dat de materiële impact van deze wetgeving inderdaad aanzienlijk kan zijn.

Ik heb veel variabelen weggelaten in mijn poging om een heel basaal begrip van deze situatie te geven, maar voor lezers die meer willen lezen, verwijzen we naar dit artikel.

Wat zijn warrants?

Warrants geven de eigenaar het recht om vóór de vervaldatum een aandeel te kopen of te verkopen tegen een bepaalde prijs. Alvin legde hier meer uit.

Naar mijn mening zou ik zeggen dat het SPAC-seizoen zeker nog niet voorbij is, want uiteindelijk zien we dat bedrijven met sterke fundamentals en vooruitzichten via dergelijke fusies worden genoteerd.

Er zijn zelfs SPAC's die een hogere mate van veerkracht hebben ervaren dan anderen, zoals DraftKings (NASDAQ:DKNG) en Paysafe (NYSE:PSFE). Deze twee SPAC's zijn inderdaad het vermelden waard, want in tegenstelling tot de andere SPAC's die aan het begin van dit artikel worden genoemd, die correcties hebben ondergaan van ergens tussen de 50-70%, zijn DKNG en PSFE beide minder dan 30% verwijderd van hun recente hoogtepunten. (Op het moment van schrijven heeft DraftKings net een upgrade gekregen - Cowen upgradet DraftKings, zegt dat recente strijd om aandelen een koopkans is)

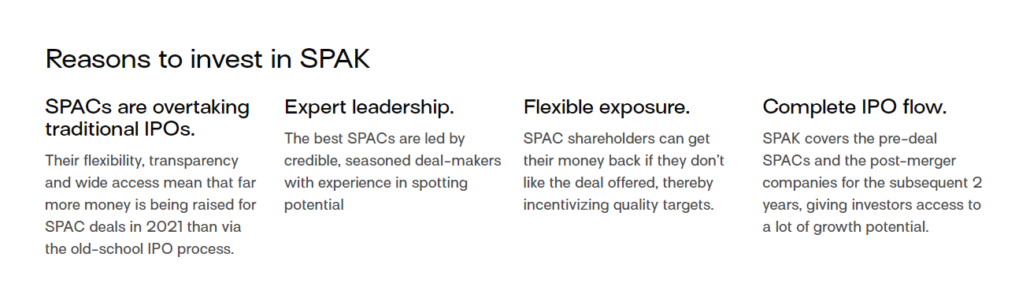

Daarnaast kunnen lezers, gezien de huidige zwakte in de sector als gevolg van toegenomen wetgeving, een SPAC ETF overwegen boven individuele SPAC's om risico's te helpen beheersen.

Met enkele van de meest populaire en trending SPAC's in hun portfolio, is de Defiance Next Gen SPAC Derived ETF (NYSE:SPAK) is een manier waarop beleggers zich voorzichtig aan deze sector kunnen blootstellen.

Deze SPAC ETF handelt met iets meer dan 28% van het recente hoogtepunt van februari 2021 en heeft niet zo'n drastische uitverkoop meegemaakt vanwege de selectie van relatief veerkrachtige SPAC-bedrijven.

De classificatie van warrants is inderdaad een classificatie die het potentieel heeft om alle SPAC's volledig neer te halen. Hoewel zo'n drastische stap van de SEC misschien onwaarschijnlijk is vanwege de enorme gevolgen, zouden ervaren beleggers weten dat er altijd drastische bewegingen op de markten plaatsvinden.

Naar mijn mening zie ik deze periode als een zwakte voor SPAC's en ik vind voortdurend goede instappunten voor sommige van mijn huidige SPAC-posities zoals DKNG en CHPT.

We kunnen echter nooit voorzichtig genoeg zijn met onze standpunten en daarom zou ik lezers aanraden een voorzichtiger standpunt in te nemen als het gaat om SPAC-posities totdat de SEC meer opheldering geeft over hun verklaringen.

De Bitcoin-bubbel barst, wacht maar af

Wat is de zeepbel van de centrale bank en zal deze barsten?

5 tekenen dat de aandelenmarkt een omslagpunt heeft bereikt

De SPAC-lijst:10 dealmakers om in de gaten te houden

Winnen met SPAC's is een kwestie van afstand

Mijn partner heeft een arbeidsongeschiktheidsverzekering - heb ik die ook nodig?

Hoe heeft COVID-19 de verzekeringssector beïnvloed?