Er zijn ~600+ aandelen genoteerd op de beurs van Singapore. Ik heb de dataset beperkt tot de aandelen waaruit de Straits Times Index (STI) bestaat, en gebruik vervolgens de SGX Stock Screener om te filteren op aandelen met een Price-to-Book (PB)-ratio van minder dan 1, wat betekent dat ze onder hun intrinsieke waarde handelen.

Zijn er vandaag de dag nog steeds ondergewaardeerde blue chip-aandelen op de Singaporese markt? Op 7 mei 2026 hebben we tien van dergelijke aandelen geïdentificeerd. Hier is de lijst:

Hongkong Land is een vastgoedinvesterings-, ontwikkelings- en beheergroep, die wordt beschouwd als een van de grootste vastgoedaandelen van Singapore.

Zoals de naam al doet vermoeden, is het grootste deel van de portefeuille geconcentreerd in Hong Kong. De portefeuille van het bedrijf bestaat voornamelijk uit kantoor- en winkelpanden en het stond op onze lijst van Singapore Blue Chip-aandelen met Moats.

In de jaren na Covid-19 kampte Hongkong Land met slechte prestaties en een dalende aandelenkoers als gevolg van zijn blootstelling aan vastgoed in Hongkong en China. Ondanks hun sterke dividendrendement van rond de 5% zouden beleggers nog steeds 5,58% hebben verloren nadat ze het de afgelopen tien jaar tot 2024 hadden aangehouden.

In hun langverwachte strategie-update op 29 oktober 2024 kondigde het bedrijf echter een grote draai aan naar vastgoedinvesteringen in plaats van naar ontwikkeling. Het management streeft ernaar meer terugkerende inkomsten te genereren en is van plan het build-to-sell-segment, dat grotendeels uit woningen bestaat, te verlaten en zich te concentreren op de ontwikkeling van ultra-premium geïntegreerd commercieel vastgoed in de gateway-steden van Azië. Hongkong Land overwoog ook om sommige eigendommen in REIT's of particuliere fondsen te verpakken. Door een REIT op te richten, zou Hongkong Land een deel van zijn eigendommen kunnen verkopen met behoud van een meerderheidsbelang, net als andere sponsors zoals CapitaLand. Deze aanpak zou het bedrijf in staat stellen kapitaal vrij te maken en toch de controle over de eigendommen te behouden. Deze strategische verandering markeerde het begin van een breder ommekeerplan.

In de op 5 maart 2026 bekendgemaakte resultaten voor het boekjaar 2025 rapporteerde Hongkong Land een onderliggende winst van 458 miljoen dollar, een daling van 8% op jaarbasis, als gevolg van lagere kantoorhuren in Hong Kong en lagere ontwikkelingsbijdragen. De aan de aandeelhouders toe te rekenen winst herstelde zich echter tot 1,26 miljard dollar, waarmee een verlies van vorig jaar werd goedgemaakt, voornamelijk als gevolg van waarderingsbewegingen en herclassificaties van activa. Gedurende het jaar bleef de groep zijn strategie voor kapitaalrecycling uitvoeren, waarbij 3,6 miljard dollar aan activa werd afgestoten – ongeveer 90% van de doelstelling voor 2027 – terwijl de nettoschuld met ongeveer 30% werd teruggebracht tot 3,6 miljard dollar. Het bedrijf gaf ook kapitaal terug via de inkoop van eigen aandelen ter waarde van 330 miljoen dollar en verhoogde het dividend over het hele jaar naar 25 cent per aandeel.

Het bedrijf boekte ook aanzienlijke vooruitgang bij de uitvoering van zijn kapitaalrecyclingstrategie. Hongkong Land kondigde op 11 december de verkoop aan van zijn eenderde belang in Marina Bay Financial Centre (MBFC) Tower 3 aan Keppel Reit voor S $ 1,45 miljard en lanceerde vervolgens op 3 februari 2026 zijn Singapore Central Private Real Estate Fund (SCPREF). Het op Singapore gerichte particuliere fonds debuteerde bij de oprichting met S $ 8,2 miljard aan beheerd vermogen. Als onderdeel van de plaatsing van het fonds droeg Hongkong Land zijn belang van 33⅓% in MBFC Towers 1 en 2 en One Raffles Quay in, naast andere belangrijke commerciële activa in Singapore. Dit is in lijn met de strategische verschuiving van Hongkong Land van primair een directe eigenaar van kantoorbezittingen naar kapitaalrecycling en fondsbeheer, waarbij waarde wordt ontsloten uit volwassen gebouwen en terugkerende beheerkosten worden gegenereerd terwijl kapitaal van derden wordt binnengehaald.

Hongkong Land blijft het meest ondergewaardeerde aandeel op deze lijst met een koers-winstverhouding van 0,56. het handelt nu boven het historische gemiddelde van 0,3 en de P/B voor de sector van 0,4, met een dividendrendement van 3,1% . De aandelenkoers van Hongkong Land is het afgelopen jaar ook met 77% gestegen en met 23% YTD, wat een weerspiegeling is van de hernieuwde interesse van investeerders na de strategische initiatieven van het bedrijf.

Jardine Matheson (JDM) is een conglomeraat met een breed scala aan bedrijven onder zijn paraplu, met activiteiten in sectoren variërend van onroerend goed tot detailhandel en zelfs zware machines en de bouw.

Gezien de complexe activiteiten en omvang van JDM, had Alvin het bedrijf als “JOMO” geclassificeerd in zijn video over de ranglijst van Singapore Blue Chip Stocks.

Het bezit 75% van Jardine C&C, 52% van Hongkong Land en nog veel meer.

In de op 10 maart 2026 bekendgemaakte resultaten voor het boekjaar 2025 rapporteerde Jardine Matheson een omzet van 34,2 miljard dollar, een daling van 4% op jaarbasis ten opzichte van de 35,8 miljard dollar in het boekjaar 2024. Ondanks de omzetdaling realiseerde de groep een sterkere winstgevendheid, waarbij de onderliggende nettowinst met 11% steeg tot 1,681 miljard dollar, vergeleken met 1,518 miljard dollar het jaar ervoor.

De gerapporteerde nettowinst kwam uit op 1,109 miljard dollar, een tegenvaller ten opzichte van een verlies van 468 miljoen dollar in boekjaar 2024, dat werd beïnvloed door bijzondere waardeverminderingen. Op onderliggende basis steeg de winst per aandeel naar US$5,72, vergeleken met US$5,24 eerder. Jardine Matheson zette het actieve kapitaalbeheer gedurende het jaar voort en voltooide zo'n 4,8 miljard dollar aan kapitaalrecycling in zijn portefeuille.

Het bestuur heeft een slotdividend van 1,75 dollar per aandeel vastgesteld, wat het totale dividend voor het boekjaar 2025 op 2,35 dollar per aandeel brengt, wat neerkomt op een stijging van 4% op jaarbasis. en een dividendrendement van ongeveer 3,5% . Over het geheel genomen weerspiegelen de resultaten de voortdurende transitie van Jardine Matheson naar een actiever beleggings- en kapitaalallocatiemodel, waarbij portfolioherstructurering en kapitaalrecycling bij bedrijven als Hongkong Land en DFI Retail gericht zijn op het verbeteren van het langetermijnrendement.

Jardine Matheson handelt tegen een P/B van 0,70. De koers ligt nu boven de historische koers-winstverhouding van 0,6, maar nog steeds onder het sectorgemiddelde van 0,9. De aandelenkoers is het afgelopen jaar met ~44% gestegen, en met ~4% YTD.

Houd er rekening mee dat de activiteiten van JMD cyclisch zijn en dat dergelijke aandelen niet zo geschikt zijn om op de lange termijn aan te houden. In plaats daarvan wilt u misschien vertrouwen op het momentum en gerelateerde technische indicatoren raadplegen als u wilt profiteren van de prijsactie van JDM.

Mapletree Pan Asia Commercial Trust (MPACT) is de nieuwe entiteit nadat Mapletree Commercial Trust (MCT) op 3 augustus 2022 de overname van Mapletree North Asia Commercial Trust heeft overgenomen en ermee is gefuseerd. We hebben de fusie hier besproken.

MPACT heeft nu 16 eigendommen verspreid over vijf belangrijke toegangsmarkten in Azië – vijf in Singapore, één in Hong Kong, twee in China, zeven in Japan en één in Zuid-Korea, met een portefeuillewaardering van S$15,2 miljard per 31 maart 2026.

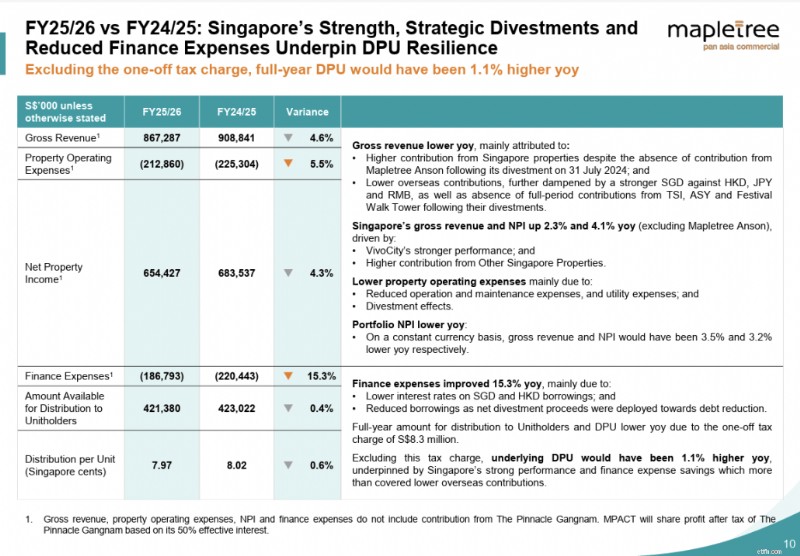

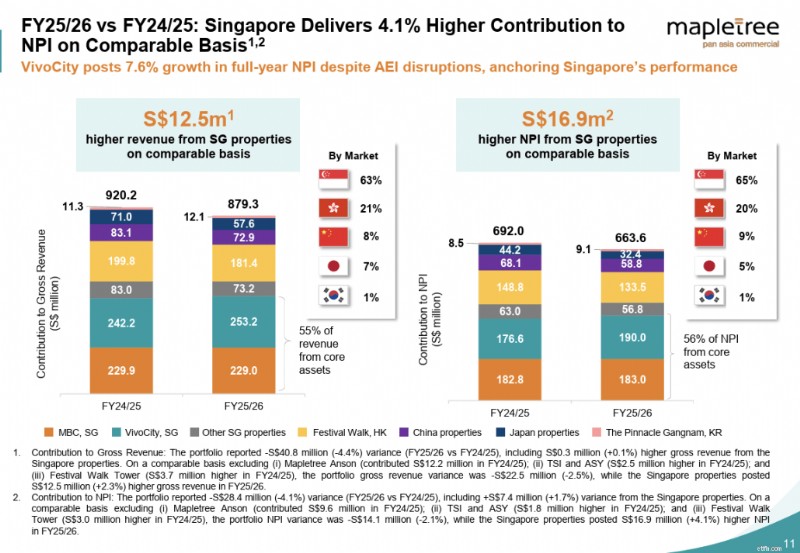

In de laatste resultaten die op 28 april 2026 werden gepubliceerd, rapporteerde MPACT een bruto-omzet voor het vierde kwartaal van 25/26 van S$210,7 miljoen en een nettovermogensinkomen (NPI) van S$159,6 miljoen, een daling van respectievelijk 5,5% en 5,9% op jaarbasis. De daling was voornamelijk te wijten aan lagere buitenlandse bijdragen en het ontbreken van bijdragen over de volledige periode van drie verkochte panden:TS Ikebukuro Building en ABAS Shin-Yokohama Building (beide afgestoten in augustus 2025) en Festival Walk Tower (afgestoten februari 2026). De exploitatiekosten van vastgoed stegen met 4,1% op jaarbasis als gevolg van lagere onderhouds- en energiekosten, terwijl de financieringslasten met 17,9% op jaarbasis verbeterden dankzij lagere rentetarieven en schuldreductie door desinvesteringsopbrengsten. De bruto-omzet en NPI van Singapore groeiden respectievelijk met 1,8% en 2,1% op jaarbasis, onder leiding van VivoCity na voltooiing van het Basement 2-initiatief voor activaverbetering. De uitkering per eenheid (DPU) voor het vierde kwartaal van boekjaar 25/26 bedroeg 1,90 Singaporese cent, een daling van 2,6% op jaarbasis.

Voor boekjaar 25/26 daalden de bruto-omzet en de NPI met 4,6% en 4,3% op jaarbasis tot respectievelijk S$867,3 miljoen en S$654,4 miljoen, eveneens als gevolg van lagere buitenlandse bijdragen en het desinvesteringseffect. De bruto-omzet en de NPI van Singapore (exclusief Mapletree Anson) groeiden jaar-op-jaar met 2,3% en 4,1%, waardoor de overzeese tegenwind werd opgevangen. Lagere financieringslasten (daling van 15,3%) ondersteunden het bedrijfsresultaat verder. De gerapporteerde DPU voor het hele jaar bedroeg 7,97 Singaporese cent; exclusief de eenmalige belastinglast zou de DPU 8,11 Singaporese cent zijn geweest, 1,1% hoger op jaarbasis.

Singapore blijft de belangrijkste pijler van stabiliteit. VivoCity leverde sterke allround prestaties met een bijna volledige toegezegde bezetting, 7,6% NPI-groei over het hele jaar, 14,1% huuromslag en 3,7% jaar-op-jaargroei van huurders, waarbij de huurdersverkopen over het hele jaar S$ 1,1 miljard bereikten. Festival Walk handhaafde een bezettingsgraad van 100% ondanks een uitdagende winkelomgeving in Hong Kong, met een voortdurende herconfiguratie die naar verwachting 18.800 m² zal omzetten in een multi-concept F&B- en lifestylecluster met een verwachte ROI van bijna 50%.

Op het gebied van kapitaalbeheer verbeterde de totale schuldgraad tot 36,5%, waarbij de gewogen gemiddelde all-in kosten van schulden daalden tot 3,16%, waardoor de rentedekking werd versterkt tot 3,2 keer. De intrinsieke waarde per eenheid bedroeg op 31 maart 2026 S$ 1,73.

Wat het dividendrendement betreft, levert MPACT momenteel 6,3%. op

Vanaf de laatste update wordt MPACT verhandeld tegen een P/B van 0,71. De aandelenkoers is YTD met ongeveer 13% gedaald. Vergeleken met de historische koers-winstverhouding van 0,9 lijkt MPACT ondergewaardeerd, wat de bezorgdheid van investeerders weerspiegelt over de kracht van zijn portefeuille en de zwakte van zijn buitenlandse eigendommen.

UOL is een vastgoedbeheermaatschappij met een uitgebreide portefeuille ontwikkelings- en beleggingsobjecten. Het is geografisch aanwezig in 15 landen en heeft een totaal vermogen van $22,5 miljard per 31 december 2025.

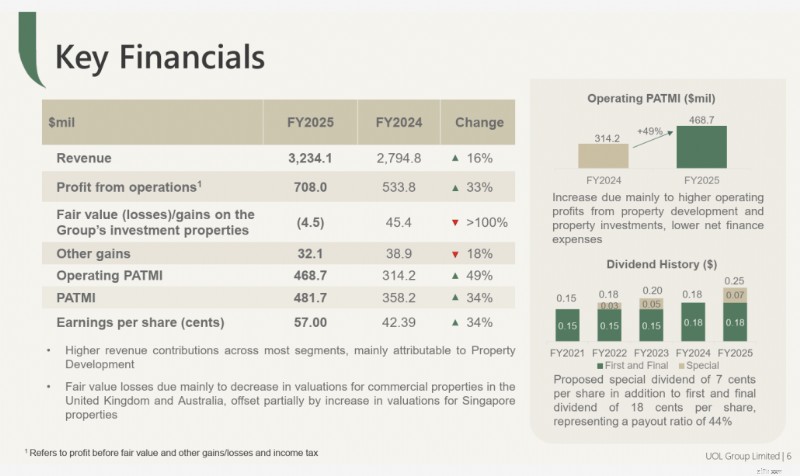

Voor de op 26 februari 2026 bekendgemaakte resultaten voor het boekjaar 2025 rapporteerde UOL een stijging van 49% van de toerekenbare winst vóór reële waarde en andere winsten (operationele PATMI) tot $ 468,7 miljoen, gedreven door sterkere prestaties van de segmenten vastgoedontwikkeling en vastgoedbeleggingen. De netto toewijsbare winst (PATMI) steeg ook met 34% jaar-op-jaar tot $481,7 miljoen, ondersteund door verbeterde bijdragen in de meeste bedrijfssegmenten.

De groepsopbrengsten stegen met 16% tot $3,23 miljard, voornamelijk als gevolg van hogere progressieve omzeterkenning uit woningbouwontwikkelingen, evenals nieuwe omzetbijdragen van UPPERHOUSE aan Orchard Boulevard. De opbrengsten uit vastgoedbeleggingen stegen ook met 13% tot $629,3 miljoen, ondersteund door de verwerving van een belang in 388 George Street in Sydney, verbeterde prestaties bij Singapore Land Tower na het activaverbeteringsinitiatief, en bijdragen over het hele jaar van Odeon 333. De winst vóór belastingen vóór reële waarde en andere winsten steeg met 33% naar $708,0 miljoen, voornamelijk als gevolg van hogere operationele winsten in de meeste segmenten, een groter aandeel van de winst uit ontwikkelingsjoint ventures en lagere netto financieringslasten dalende financieringskosten.

De aandelenkoers van UOL bleef het afgelopen jaar met 85% stijgen en met 22% YTD, gesteund door de sterke rugwind op de vastgoedmarkt in Singapore die ontwikkelaars steunde.

Op het moment van de update bedraagt het dividendrendement van UOL ongeveer 1,7% , met een totaal dividend van $0,25 per aandeel voor boekjaar 2025. P/B van 0,74 is nu aanzienlijk hoger dan de historische P/B van 0,6.

City Developments Limited (CDL) is een vastgoedexploitant met een gevarieerde vastgoedportefeuille van residentiële, commerciële en hoteleigendommen (M social en Millennium hotelmerken) over de hele wereld. Zij houden zich bezig met vastgoedontwikkeling, asset management en hotelexploitatie. CDL bezit ook ~ 50% van iREIT Global, dat een portefeuille van commerciële en winkelpanden in heel Europa heeft.

CDL haalde in maart 2025 de krantenkoppen vanwege het geschil in de bestuurskamer met hoge inzet tussen de uitvoerend voorzitter, Kwek Leng Beng, en zijn zoon, CEO Sherman Kwek. Te midden van beschuldigingen van een poging tot staatsgreep, problemen met het ondernemingsbestuur, een gebrek aan verantwoordelijkheid en de buitensporige invloed van een adviseur, zijn er rechtszaken aangespannen in de escalerende strijd tussen vader en zoon. Hoewel de rechtszaak inmiddels is ingetrokken, roept de machtsstrijd vragen op over hoe deze de toekomstige koers en het bestuur van het bedrijf kan beïnvloeden. In juli 2025 kondigde CDL aan dat Philip Yeo, een niet-onafhankelijke niet-uitvoerend bestuurder bij het bedrijf die zestien jaar in functie was, op 31 juli met pensioen zou gaan, wat mogelijk een nieuwe stap zou betekenen in de richting van leiderschapsvernieuwing binnen het bedrijf.

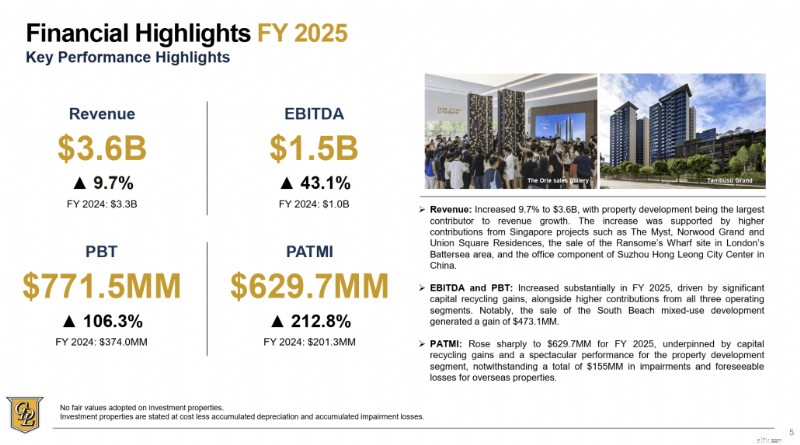

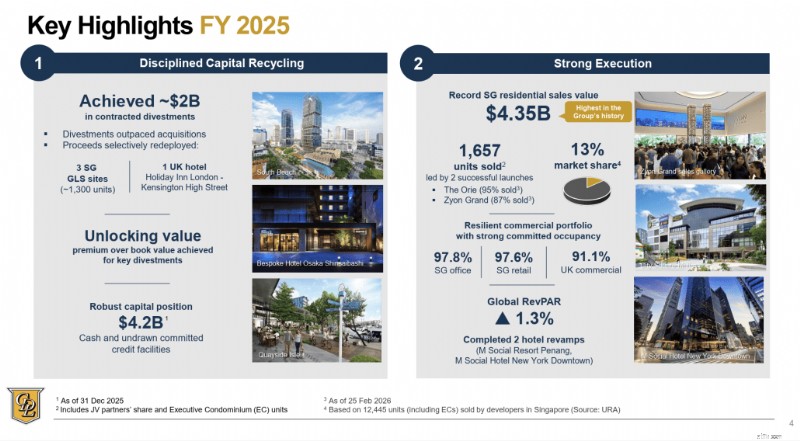

In hun laatste operationele update voor boekjaar 2025, gerapporteerd op 26 februari, rapporteerde CDL een omzet van S$3,59 miljard, een stijging van 9,7% jaar-op-jaar, terwijl de winst vóór belastingen meer dan verdubbelde tot S$771,5 miljoen. PATMI verdrievoudigde tot S$629,7 miljoen, gedreven door sterke woningverkopen in Singapore en aanzienlijke winsten op het gebied van kapitaalrecycling, waaronder de verkoop van zijn belang van 50,1% in South Beach in de tweede helft van 2025. De Groep behaalde de hoogste verkoopwaarde van woningen in Singapore ooit, namelijk S$4,35 miljard, een stijging van 46% op jaarbasis, met 1.657 verkochte eenheden.

CDL verzekerde zich gedurende het jaar ook van ongeveer S$2 miljard aan wereldwijde desinvesteringen van activa en handhaafde een sterke liquiditeit, met contanten en onbenutte toegezegde kredietfaciliteiten van S$4,2 miljard. Het bestuur heeft ook een totaal gewoon dividend voor het boekjaar 2025 voorgesteld van 28,0 cent per aandeel, wat een uitbetalingsratio van 40% vertegenwoordigt.

Vanaf de huidige update handelt City Dev momenteel tegen een P/B van 0,79. Dit ligt iets onder de historische P/B van 0,8 en de P/B van hun industriële sector van 0,8. De aandelenkoers van CDL heeft de afgelopen maanden een sterk momentum laten zien, herstelde zich met 86% ten opzichte van het dieptepunt in april 2025 en is YTD met ongeveer 4% gestegen.

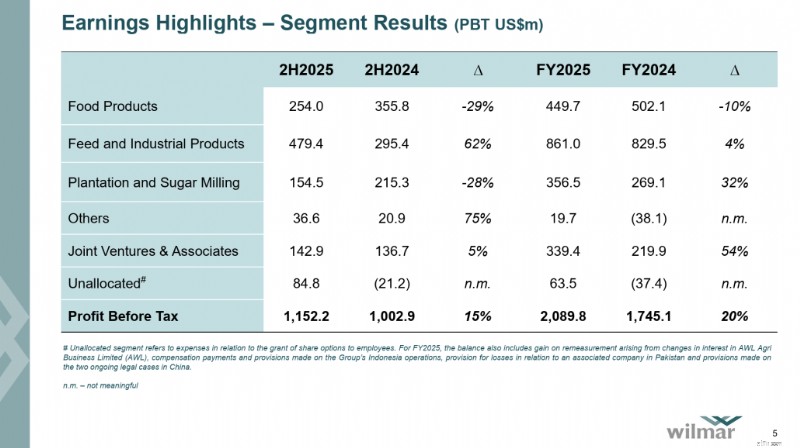

Wilmar International is een conglomeraat van consumptiegoederen en grondstoffen dat betrokken is bij de gehele toeleveringsketen. Enkele van de bedrijfsprocessen omvatten de teelt van palmolie en suikerriet, de distributie van consumentenvoedselproducten en de verwerking en distributie van diervoeders en industriële landbouwproducten zoals biodiesel.

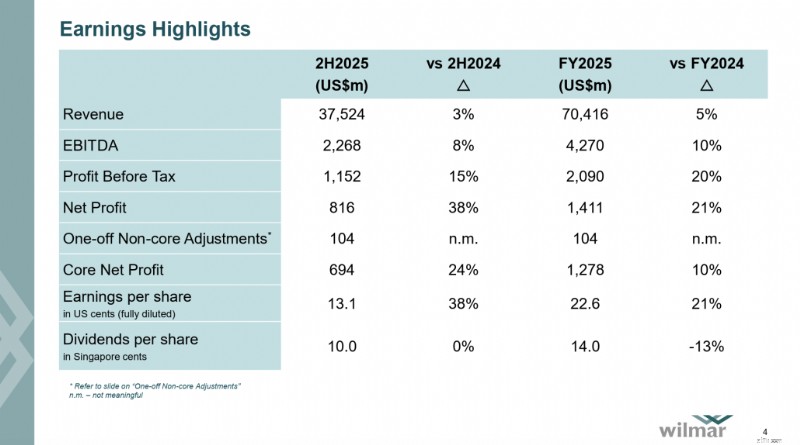

Voor de op 26 februari 2026 bekendgemaakte resultaten voor het boekjaar 2025 rapporteerde Wilmar een omzet van 70,42 miljard dollar, een stijging van 4,5% op jaarbasis, terwijl de winst vóór belastingen met 19,8% steeg tot 2,09 miljard dollar. De gerapporteerde nettowinst steeg met 20,6% tot 1,41 miljard dollar, terwijl de kernnettowinst met 9,7% steeg tot 1,28 miljard dollar.

De verbetering was vooral te danken aan sterkere marges in het Feed &Industrial Products-segment en hogere bijdragen van geassocieerde deelnemingen en joint ventures, die de zwakkere prestaties in sommige upstream-activiteiten compenseerden. Dit weerspiegelt het gediversifieerde bedrijfsmodel van Wilmar, waarbij de downstream-consumptievraag naar voedsel en de verwerkingsmarges de volatiliteit op de markten voor landbouwgrondstoffen gedurende het jaar hielpen verzachten.

De Groep genereerde gedurende het jaar ook een operationele cashflow van 2,36 miljard dollar. Het bestuur heeft een slotdividend van S$ 0,10 per aandeel voorgesteld, waarmee het totale dividend voor het boekjaar 2025 op S$ 0,14 per aandeel komt, inclusief het interim-dividend van S$ 0,04 per aandeel.

Wilmar keert sinds 2013 dividend uit. Op het moment van schrijven bedraagt het dividendrendement ongeveer 3,7% en wordt verhandeld tegen een koers/winstverhouding van 0,84, nog steeds onder de historische gemiddelde koers/winstverhouding van ongeveer 1. De aandelenkoers van Wilmar is YTD ook met 22% gestegen en bleef stand houden, zelfs na de recente escalatie van de spanningen in Iran.

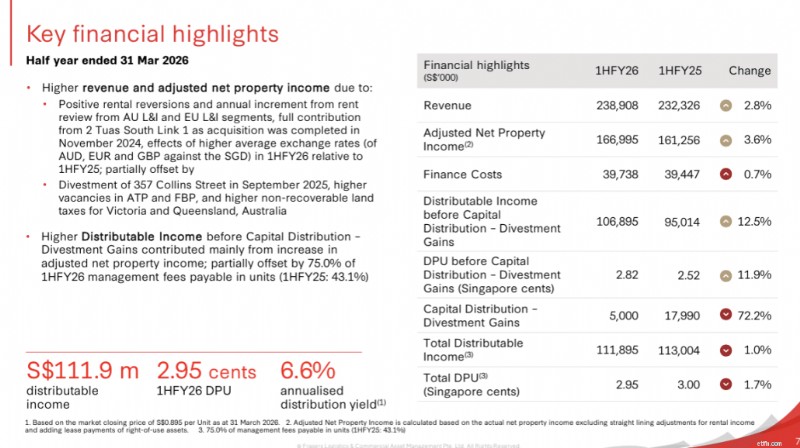

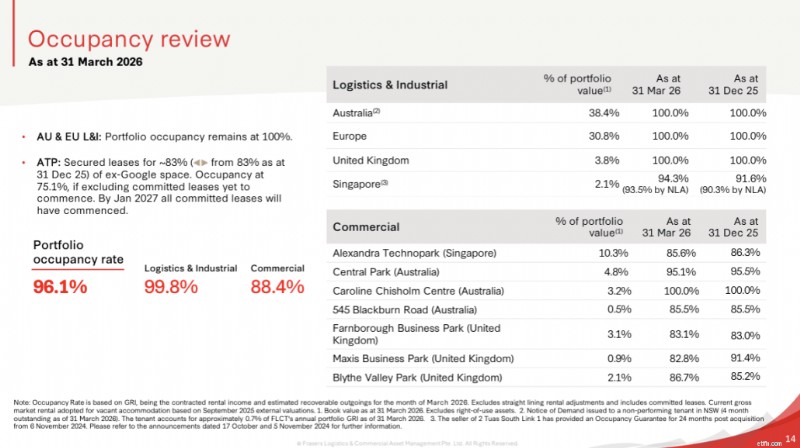

Frasers Logistics &Commercial Trust (FLCT) is een REIT die u blootstelling geeft aan een portefeuille van 113 industriële en commerciële eigendommen met een waarde van ~S$6,9 miljard (per 31 december 2025) verspreid over vijf grote ontwikkelde markten.

Voor de op 5 mei 2026 bekendgemaakte resultaten voor het eerste halfjaar van 2026 rapporteerde FLCT een omzet van S$238,9 miljoen en een aangepast nettovermogensinkomen van S$167,0 miljoen, wat neerkomt op een stijging op jaarbasis van respectievelijk 2,8% en 3,6%. De groei werd gedreven door positieve huuromslagen en jaarlijkse huurherzieningen van de Australische en Europese logistieke en industriële segmenten, de volledige bijdrage van 2 Tuas South Link 1 (overgenomen in november 2024) en gunstige valutawinden. Dit werd gedeeltelijk gecompenseerd door de verkoop van 357 Collins Street in september 2025, hogere leegstand in het commerciële vastgoed en hogere niet-terugvorderbare grondbelastingen in Australië.

De logistieke en industriële portefeuille toonde uitzonderlijke kracht met een bijna volledige bezetting van 99,8% en huurterugboekingen van +9,4% op basis van inkomende versus uitgaande huur en +23,2% op basis van gemiddelde huur versus gemiddelde huur. De commerciële portefeuille vertoonde weliswaar een bezettingsgraad van 88,4%, maar vertoonde tekenen van stabilisatie. De totale bezettingsgraad van de portefeuille bedroeg op 31 maart 2026 96,1% met een WALE van 4,9 jaar.

De distributie-inkomsten voor de eerste helft van het jaar 26 daalden met 1,0% naar $111,9 miljoen en de DPU daalde met 1,7% op jaarbasis naar 2,95 cent, wat neerkomt op een distributierendement op jaarbasis van 6,6% gebaseerd op de slotkoers van S$ 0,895 per 31 maart 2026. Op het gebied van kapitaalbeheer bleef de totale schuldgraad gezond op 33,7%, met een rentedekkingsratio van 4,4 keer en de kosten van leningen stabiel op 3,2% per jaar.

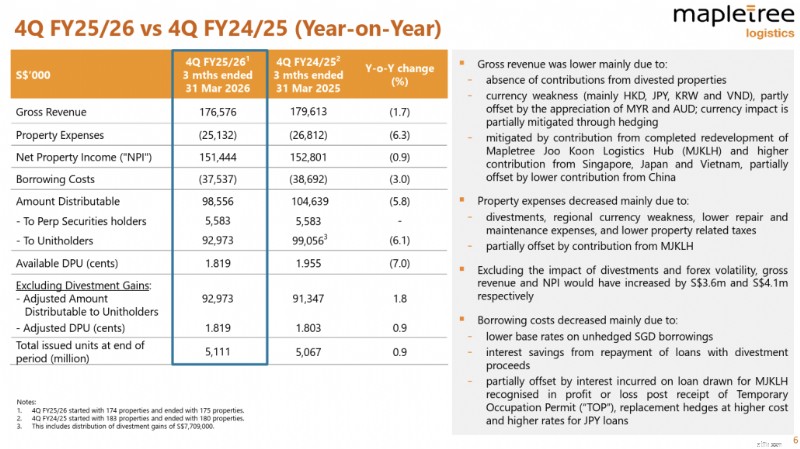

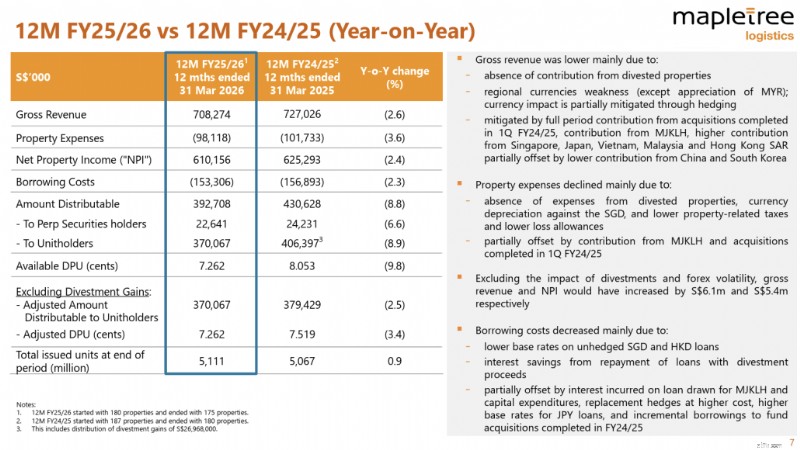

Mapletree Logistics Trust (MLT) biedt blootstelling aan logistiek vastgoed in heel Azië. Op 31 maart 2026 bezat MLT 175 panden in 9 markten met een totale vastgoedwaarde van S$13,1 miljard, met een bezettingsgraad van 96,9% bij een gewogen gemiddelde huurtermijn van ongeveer 2,5 jaar.

In de laatste resultaten die op 30 april 2026 werden aangekondigd, rapporteerde MLT een bruto-omzet voor het vierde kwartaal van 25/26 van S$176,6 miljoen en een nettovermogensinkomen van S$151,4 miljoen, een daling van respectievelijk 1,7% en 0,9% jaar-op-jaar, voornamelijk als gevolg van het ontbreken van bijdragen van gedesinvesteerde eigendommen en zwakkere regionale valuta. Exclusief de impact van desinvesteringen en valutavolatiliteit zou MLT een groei van zowel de omzet als de NPI hebben gerealiseerd, ondersteund door hogere bijdragen uit de bestaande portefeuille en nieuwe bijdragen uit het voltooide herontwikkelingsproject in Singapore. De vastgoedkosten daalden met 6,3% op jaarbasis, terwijl de financieringskosten met 3,0% daalden dankzij proactieve herfinanciering en schuldaflossing uit de opbrengsten van desinvesteringen.

Voor het volledige jaar FY25/26 daalden de bruto-omzet en de NPI met 2,6% en 2,4% naar respectievelijk S$708,3 miljoen en S$610,2 miljoen, als gevolg van de impact van desinvesteringen in combinatie met de zwakke regionale valuta. De uitkeerbare inkomsten daalden met 8,9% jaar-op-jaar naar S$370,1 miljoen, grotendeels als gevolg van het ontbreken van desinvesteringswinsten die in FY24/25 S$27,0 miljoen hadden bijgedragen. Dienovereenkomstig was de DPU voor het hele jaar 9,8% lager op 7,262 cent. Exclusief desinvesteringswinsten daalde de gecorrigeerde DPU uit bedrijfsactiviteiten met een bescheidener 3,4% op jaarbasis, wat de onderliggende veerkracht van de portefeuille weerspiegelt.

De aandelenkoers van MLT is het afgelopen jaar met 8% gestegen, maar dit jaar met ongeveer 7,6% gedaald. Deze relatieve underperformance weerspiegelt waarschijnlijk de aanhoudende voorzichtigheid van beleggers ten aanzien van logistieke activa te midden van aanhoudende geopolitieke en handelsgerelateerde onzekerheden.

Vanaf de huidige update wordt Mapletree Logistics Trust momenteel verhandeld tegen een P/B van 0,89, met een dividendrendement van 5,9% . Vergeleken met de historische koers/winstverhouding van 1,2 en de historische koers/winstverhouding van 0,8 in de branche lijkt MLT enigszins ondergewaardeerd.

Frasers Centrepoint Trust (FCT) is een van de grootste eigenaren van winkelcentra in de buitenwijken van Singapore, met negen winkelcentra en een kantoorgebouw in de buitenwijken van Singapore.

In de laatste resultaten voor het eerste halfjaar van 2026, bekendgemaakt op 24 april 2026, rapporteerde FCT een bruto-omzet van S$221,9 miljoen en een NPI van S$160,8 miljoen, beide een stijging van respectievelijk 20,3% en 20,2% jaar-op-jaar. De groei werd voornamelijk gedreven door de bijdrage van Northpoint City South Wing, dat in mei 2025 werd overgenomen, en hogere huurprijzen in de meeste winkelcentra, gedeeltelijk gecompenseerd door de desinvestering van Yishun 10 Retail Podium en de aanhoudende AEI in Hougang Mall. De uitkering aan houders van deelbewijzen bedroeg S$125,0 miljoen, 13,6% hoger op jaarbasis, waarbij de 1HFY26 DPU jaar-op-jaar met 1,4% steeg tot 6,136 cent.

Met ongeveer 3,0 miljoen vierkante meter netto verhuurbare oppervlakte en meer dan 1.900 huurcontracten in haar winkelportefeuille handhaafde FCT haar dominante positie in de winkelruimte in de buitenwijken. De toegezegde bezettingsgraad verbeterde tot 99,8% op 31 maart 2026, vergeleken met 98,1% in het voorgaande kwartaal, met een gemiddelde huuromslag van +6,5% op gemiddelde tot gemiddelde basis. Het winkelverkeer groeide met 1,8% op jaarbasis, terwijl de omzet van huurders met 3,2% steeg op jaarbasis.

De balans van FCT blijft gezond met een totale schuldenlast van 40,0% op 31 maart 2026, een daling van de gemiddelde leenkosten tot 3,2% in het tweede kwartaal van 2026 en een rentedekkingsratio van 3,59 keer. Vanaf de huidige update bedraagt het dividendrendement van FCT 5,8% en het wordt verhandeld tegen een P/B van 0,97. Vergeleken met de historische P/B van 1,0 lijkt FCT bescheiden onderprijsd, ondersteund door een veerkrachtige winkelportefeuille in de voorsteden en een gezonde AEI-pijplijn op de korte termijn.

Genting Singapore (SGX:G13), een nieuwe vermelding op de lijst met ondergewaardeerde aandelen deze maand, is een toonaangevende geïntegreerde resortontwikkelaar en -exploitant, vooral bekend van Resorts World Sentosa, een van de belangrijkste bestemmingen in Azië op het gebied van gaming, entertainment en gastvrijheid. Het bedrijf haalt zijn inkomsten uit casinoactiviteiten, hotels, attracties en winkels.

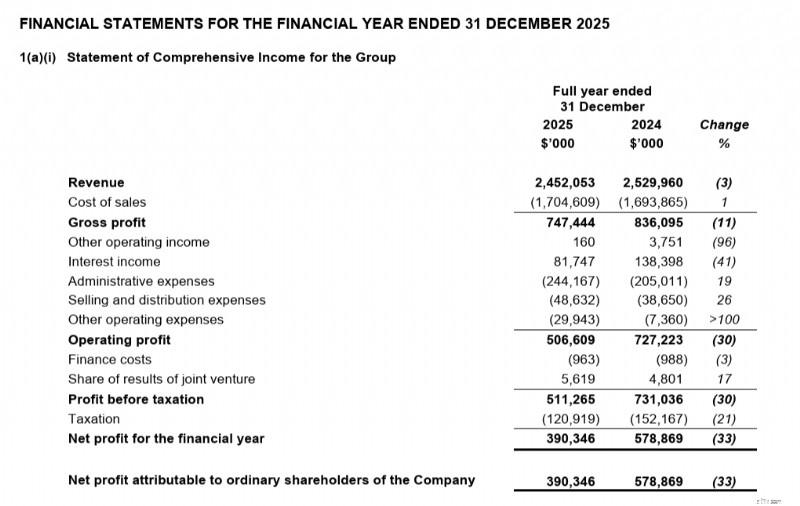

In de laatste resultaten voor het boekjaar 2025, aangekondigd op 24 februari 2026, rapporteerde Genting Singapore een omzet van S$2.452,1 miljoen en een Adjusted EBITDA van S$815,8 miljoen. De omzet daalde bescheiden met 3% op jaarbasis, omdat de gaming-inkomsten werden beïnvloed door een lager winstpercentage, gedeeltelijk gecompenseerd door het versterken van de niet-gaming-inkomsten in de tweede helft van het jaar, omdat nieuw vernieuwde attracties en hospitality-aanbiedingen voor een grotere betrokkenheid van gasten zorgden. De aangepaste EBITDA daalde met 15% jaar-op-jaar, als gevolg van de opstartkosten in verband met nieuwe lanceringen, operationele kosten tijdens tijdelijke sluitingen en voortdurende infrastructuurupgrades als onderdeel van het RWS 2.0-transformatieprogramma. De nettowinst daalde met 33%, verder beïnvloed door lagere rente-inkomsten als gevolg van dalende marktrentetarieven en reëlewaardeverliezen op portefeuillebeleggingen.

Het boekjaar 2025 werd door het management gekenmerkt als een doelbewust overgangsjaar, waarbij de Groep een belangrijke fase van haar activavernieuwingsprogramma bij RWS voortzette, terwijl de operationele activiteiten gehandhaafd bleven. De voortdurende herpositionering van RWS als een op ervaring gebaseerde, geïntegreerde resortbestemming is bedoeld om de basis te leggen voor de volgende groeifase.

Ondanks de winstdruk blijft de balans van Genting Singapore sterk, met een totaal eigen vermogen van S$8,2 miljard en kassaldi van ruim S$3,2 miljard op 31 december 2025. De totale dividenden voor boekjaar 2025 bleven gehandhaafd op 4,0 cent per aandeel, onveranderd ten opzichte van boekjaar 2024, bestaande uit een interim-dividend van 2,0 cent en een voorgesteld slotdividend van 2,0 cent per aandeel.

De aandelenkoers van Genting is over het algemeen gedaald en wordt momenteel verhandeld tegen een P/B van 0,99 met een dividendrendement van 5,8%. Nu de vernieuwing van RWS 2.0 vordert en de fortbalans een sterke buffer biedt, zou Genting Singapore een beroep kunnen doen op geduldige investeerders die bereid zijn de winstreset op de korte termijn te doorstaan.

Ik heb voor mei 2026 10 ondergewaardeerde aandelen in Singapore op een rij gezet, op basis van hun koers-boekwaardeverhouding, en ik hoop dat dit artikel je een aantal beleggingsideeën heeft gegeven waar je onderzoek naar kunt doen. Verschillende aandelen hebben zich ook hersteld sinds de editie van vorige maand, als gevolg van het over het algemeen positieve marktsentiment op de Singaporese markt.

Houd er ook rekening mee dat hoewel PB een goed primair filter kan zijn voor ondergewaardeerde aandelen, u zelf diepgaander onderzoek moet doen naar de fundamenten en prestaties van elk bedrijf waarin u wilt beleggen, gezien de uitdagingen en macro-economische tegenwind waarmee zij mogelijk worden geconfronteerd.

Als u niet zeker weet hoe u moet beginnen, raadpleeg dan onze gids voor waardebeleggen, of neem deel aan zijn komende webinar van Alvin, waar u leert hoe u ondergewaardeerde aandelen kunt kiezen met behulp van de i3-beleggingsstrategie van Dr. Wealth.

Afschrijving vs. Verlies bij verkoop van activa en EBITDA

ZapERP-updates 1.9.6 | XERO OAuth 2.0-release

Wat is een inkooporder en wanneer moet u er een maken?

Wanneer goedkoop zijn averechts werkt - mijn hotelfout

Aandelenmarkt vandaag:Gilead geeft aandelen een boost

Beste tv-deals:Canada versus de VS – wat is goedkoper?

Hoe lang moeten kredietbureaus reageren op geschillen?