Kansen in de financiële dienstverlening met crypto-activa zijn nog nooit zo veelbelovend geweest als nu. We ontwikkelen een reeks blogs over crypto-activa, met onderwerpen variërend van huidige markttrends tot technologische vooruitgang, crypto-activagerelateerde regelgeving en het integreren van crypto-activaaanbod in de portefeuilles van banken. Dit is de eerste blog in deze reeks; we hopen dat u het met plezier zult lezen.

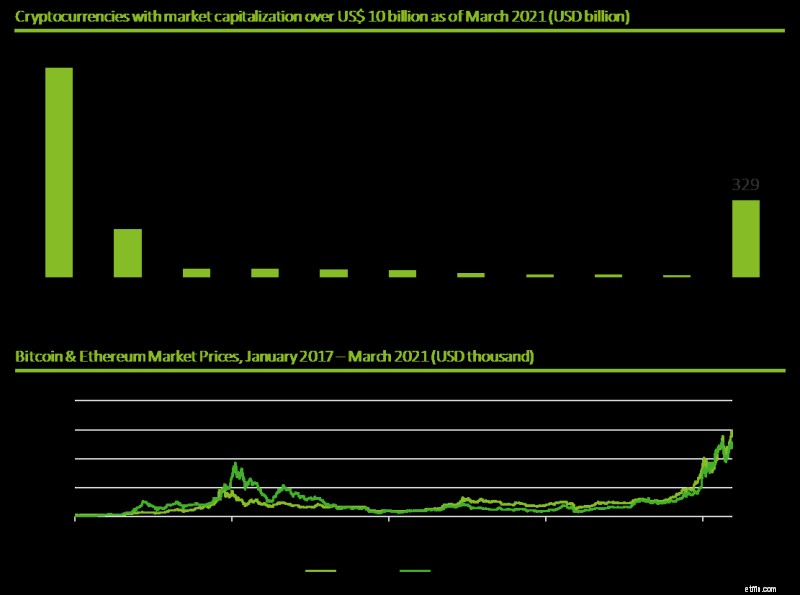

Na een dramatische ineenstorting in de cryptocurrency-sector in 2018 (bekend als 'Crypto Winter'), waarbij bitcoin ongeveer 75% daalde van zijn maximale waarde en de algemene token-marktkapitalisatie met 80% daalde, is het nu lente voor crypto-activa. De bitcoin-wisselkoers bereikte onlangs een historisch hoogtepunt en we zien een enorme groei in de cryptomarkt, zoals weergegeven in figuur 1.

Over de hele wereld onthullen aankondigingen en mediaberichten een groeiende interesse in cryptocurrencies en op cryptovaluta gebaseerde producten en diensten. Citigroup merkte bijvoorbeeld in een onderzoeksbrief op 1 maart 2021 op dat bitcoin op een dag "de valuta bij uitstek zou kunnen worden voor internationale handel". Goldman Sachs heeft de lancering aangekondigd van een nieuwe cryptocurrency trading desk, ondanks het feit dat cryptocurrencies niet eens een activaklasse zijn, aangezien ze geen cashflow genereren (in tegenstelling tot obligaties) en geen hedge tegen inflatie vormen. In maart kondigde J.P. Morgan aan dat het van plan is meer dan 50 blockchain-gerelateerde banen te creëren om zijn eigen wholesale-token, de JPM-munt, verder te ontwikkelen en transacties in hun wereldwijde zakelijke bankactiviteiten te vergemakkelijken.

In Zwitserland is er hectische activiteit geweest op verschillende belangrijke gebieden. Zo wordt de cryptobroker Bitcoin Suisse momenteel overspoeld met verzoeken om rekeningen te openen en heeft het verwerkingsvertragingen tot zes weken. Hoewel de Tier 1-spelers nog steeds aarzelen om de markt te betreden, zien we aanzienlijke interesse en activiteit bij de Tier 2- en Tier 3-privébanken en ook steeds meer retailbanken, die hun klanten voornamelijk bewaardiensten en toegang tot locaties voor directe investeringen willen aanbieden in cryptocurrencies en crypto-activa.

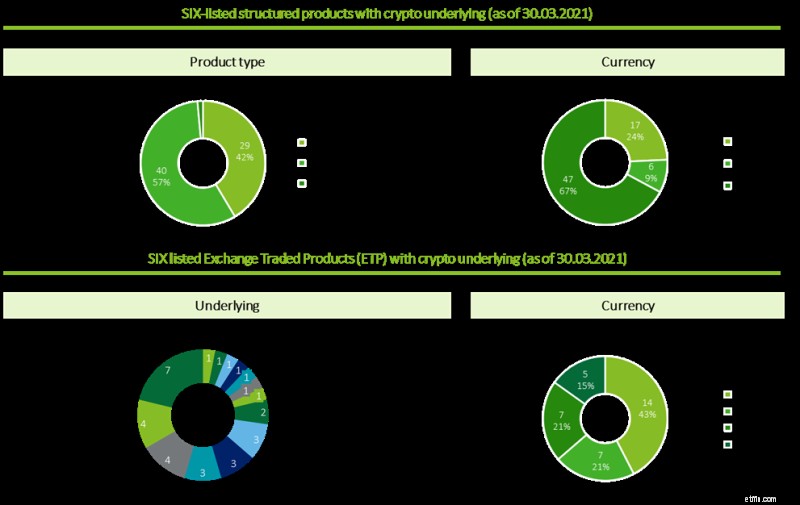

Afbeelding 2 toont de groeiende reeks producten waarmee klanten marktblootstelling kunnen krijgen, met speciale cryptocurrency-fondsen en gestructureerde producten zoals trackers en certificaten.

Daarnaast is er een groeiende interesse onder vermogens- en vermogensbeheerders, evenals aanbieders van marktinfrastructuur, om niet alleen bankabele maar ook niet-bankeerbare activa te securitiseren, transacties af te wikkelen en betalingen te vergemakkelijken. De SNB, BIS en SIX evalueren parallel het potentieel van het afwikkelen van tokenized activa in centralebankgeld door de uitgifte van een nieuwe Central Bank Digital Currency (CBDC), de zogenaamde 'Swiss Franc Stable coin'. We zullen in een later blogbericht nader op dit initiatief ingaan.

Vanuit een internationaal perspectief kan Zwitserland worden beschouwd als een broedplaats voor deze technologiegedreven opkomende bedrijfsmodellen en een nieuw universum van activaklassen. Een van de belangrijkste drijfveren is de opkomst van FinTech-bedrijven die zich goed aanpassen aan digitale en cryptovriendelijke regelgeving. Er is een grote en bekwame FinTech-gemeenschap, met de nabijheid van een sterke en innovatieve financiële sector. De cijfers spreken voor zich:10% van alle Europese FinTechs is gevestigd in Zwitserland, waarvan 30% op het gebied van Distributed Ledger Technology (DLT). Er is een concentratie van cryptobedrijven in de 'cryptovallei' tussen Zug en Zürich, waar (volgens de IFZ FinTech Study) 250 bedrijven al hun hoofdkantoor hadden of van plan waren om tegen 2020 hun hoofdkantoor te vestigen.

Kritische stemmen kunnen de huidige situatie vergelijken met de vorige crypto-rally die eind 2017 een hoogtepunt bereikte en begin 2018 eindigde met de crypto-winter. Er zijn echter sterke signalen dat de situatie vandaag anders is, om de volgende redenen:

Er moeten echter nog een aantal belangrijke vragen worden beantwoord. Zo zijn er onder investeerders zorgen over schaalbaarheid en duurzaamheid:volgens een recente studie van Cambridge University is het elektriciteitsverbruik van Bitcoin groter dan dat van Argentinië. Andere vragen hebben betrekking op de veranderende regelgeving op het gebied van boekhouding, belastingen, vertrouwen en veiligheid.

In deze zeer dynamische markt rijst natuurlijk de vraag hoe Zwitserse banken zich moeten positioneren. Moeten ze klanten in staat stellen of zelfs actief adviseren om te investeren in cryptocurrencies en fondsen, of moeten ze passief blijven als het gaat om adviesdiensten?

Wij adviseren een gestructureerde, risicobewuste en stapsgewijze aanpak. Om te voorkomen dat ze deze zakelijke kans mislopen, moeten banken de markt gaan monitoren - zowel het potentieel als de risico's. We moedigen banken ook aan om te blijven experimenteren en proof-of-concepts (PoC's) te incuberen, de bevindingen van PoC's in transformatieplannen in kaart te brengen en pilots te testen op operationele gereedheid. Deze stappen, die zorgvuldig worden uitgevoerd, zullen flexibele innovatie bevorderen, zorgen voor voortdurende transformatie en uiteindelijk Zwitserse banken in staat stellen de winst van volwassen wordende nieuwe bedrijfsmodellen veilig te stellen.

We zijn voorzichtig optimistisch over het toekomstige succes van DLT-enabled crypto-activa-innovaties 'made in Switzerland'. Naar onze mening zijn crypto-activa hier om te blijven, ondanks de vragen en uitdagingen. De komende maanden zullen we een reeks blogs publiceren over onderwerpen als het regelgevend regime, risico-overwegingen (met name AML- en KYC-aspecten) en over het operationaliseren van crypto-activaaanbiedingen door banken. We hopen dat je ze met plezier zult lezen en we kijken ernaar uit om verder met je in gesprek te gaan.

Wat zijn de twee belangrijkste kenmerken van immateriële activa?

Goede middelen om te bezitten in een depressie

Voorraad versus activabeheer:wat is het verschil?

Wat is een activaklasse?

Wat is er nieuw in Europees mobiel bankieren?

Introductie van de eenvoudige nieuwe manier om uw crypto te verkopen

Zijn kunstinvesteringen een waardevolle activaklasse?