U bent waarschijnlijk afhankelijk van apparatuur om uw bedrijf te runnen. Computers, auto's en kopieermachines zijn slechts enkele van de onmisbare bedrijfsmiddelen die u gebruikt. Wanneer het tijd is om nieuwe apparatuur te kopen, weet dan hoe u dit in uw boeken kunt verantwoorden met een aankoop van een journaalboeking voor apparatuur.

Het boeken van activa, zoals apparatuur, is relatief eenvoudig wanneer u het item voor het eerst koopt. Maar u moet ook rekening houden met afschrijvingen en de uiteindelijke verkoop van onroerend goed.

Laten we beginnen, zullen we?

Uw bedrijf heeft waarschijnlijk een goede hoeveelheid apparatuur die u gebruikt in uw dagelijkse activiteiten. Voorbeelden van apparatuur die u in het bedrijfsleven kunt gebruiken zijn:

Apparatuur, samen met het eigendom van uw bedrijf (bijvoorbeeld een gebouw), vormen de fysieke activa van uw bedrijf. Apparatuur en eigendommen vallen over het algemeen onder de categorie 'vaste activa'. Vaste activa zijn activa op lange termijn (d.w.z. meer dan een jaar) die u in uw activiteiten gebruikt om inkomsten te genereren. Op dit soort activa wordt afgeschreven. Afschrijving weerspiegelt het waardeverlies van de apparatuur zoals u deze gebruikt.

Houd er rekening mee dat apparatuur en eigendommen niet de enige soorten fysieke (d.w.z. tastbare) activa zijn die u heeft. Het kan ook zijn dat u inventaris heeft. In tegenstelling tot apparatuur is inventaris een vlottende activa waarvan u verwacht dat u deze binnen een jaar in contanten kunt omzetten of gebruiken.

Omdat apparatuur doorgaans een bedrijfsmiddel voor de lange termijn is, moet u de reis ervan in uw bedrijf vastleggen en verantwoorden. Dit omvat het opnemen van de apparatuur in uw boeken:

Wanneer u voor het eerst nieuwe, langetermijnapparatuur (d.w.z. vaste activa) koopt, gaat deze niet meteen op uw resultatenrekening. Noteer in plaats daarvan een boeking voor de aankoop van activa op uw bedrijfsbalans en kasstroomoverzicht.

Registreer de kosten van nieuwe apparatuur op de balans van uw bedrijf, meestal als Vastgoed, fabrieken en apparatuur (PP&E).

En noteer nieuwe apparatuur op het kasstroomoverzicht van uw bedrijf in het gedeelte investeringen.

Als het gaat om opnameapparatuur, herhaalt u de resultatenrekening zodra u het activum gaat gebruiken. Noteer de jaarlijkse afschrijving van het activum op uw bedrijfsresultatenrekening totdat het activum volledig is afgeschreven.

Wanneer u apparatuur aanschaft met de bedoeling deze langer dan een jaar te bewaren, maakt u niet slechts één journaalboeking van de aankoop…

U moet ook journaalboekingen maken om de afschrijving weer te geven. En maak een journaalboeking voor apparatuur wanneer u het activum kwijtraakt.

In sommige gevallen moet u mogelijk ook eventuele waardeverminderingen van activa registreren (d.w.z. wanneer de marktwaarde van een actief lager is dan de balanswaarde).

Voordat we ingaan op het maken van elk soort journaalboeking voor vaste activa, moet u debet- en creditnota's opfrissen.

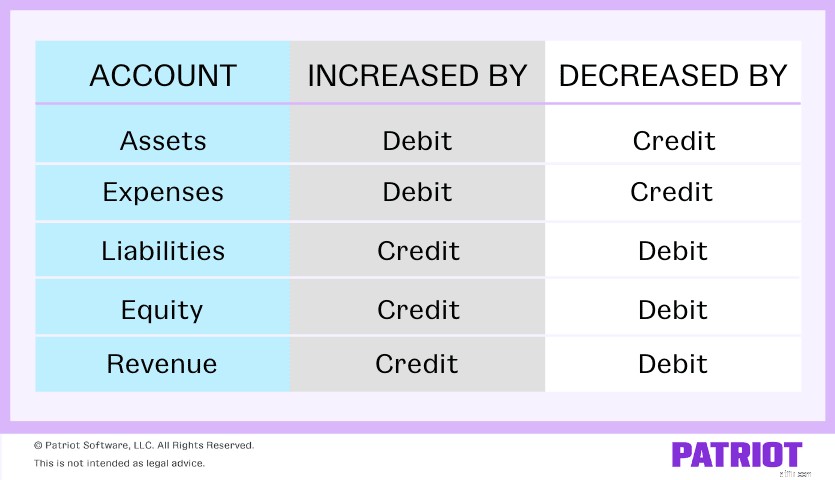

Nogmaals, apparatuur is een troef. Hebben af- en bijschrijvingen invloed op activa (en andere soorten rekeningen in de boekhouding)? Gebruik onze onderstaande tabel om erachter te komen:

Met behulp van de grafiek nemen activarekeningen toe met een debet en nemen ze af met een credit. Houd deze belangrijke informatie in gedachten bij het behandelen van journaalposten voor de activa:

Wanneer u voor het eerst nieuwe apparatuur aanschaft, moet u de specifieke apparatuur (d.w.z. activa) debiteren. En crediteer de rekening waarvan u de activa betaalt.

Stel dat u voor $ 10.000 aan computers koopt en contant betaalt. Debiteer uw Computers-account $ 10.000 en crediteer uw Cash-account $ 10.000. Bekijk hoe uw journaalboeking voor de aankoop van activa eruit zou kunnen zien:

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Computers | 10,000 | |

| Cash | 10,000 |

Vergeet niet om wijzigingen aan te brengen in uw balans om de extra activa die u heeft en uw vermindering in contanten weer te geven.

Apparatuur is een actief op de lange termijn, wat betekent dat de waarde ervan afneemt naarmate u het gebruikt. Door het actief af te schrijven, kunt u de afnemende waarde ervan compenseren (en uw belastbaar inkomen verlagen).

Kortom, met afschrijving kunt u de kosten van het actief spreiden over de gebruiksduur (hoe lang u verwacht dat het meegaat).

Er zijn een paar manieren waarop u uw afschrijvingskosten kunt berekenen, inclusief lineaire afschrijvingen. Lineaire afschrijving is de gemakkelijkste methode, omdat u de kosten van het actief gelijkmatig over de gebruiksduur spreidt.

Stel dat u journaalboekingen moet maken die de afschrijving van uw computers in de loop van de tijd weergeven. U voorspelt dat de apparatuur een gebruiksduur heeft van vijf jaar en gebruikt de lineaire afschrijvingsmethode.

Om het bedrag van elke afschrijvingsjournaal voor apparatuur te bepalen, deelt u de waarde van de computers door de voorspelde gebruiksduur:

$ 10.000 / 5 =$ 2.000

Debiteer nu uw afschrijvingskostenrekening $ 2.000 en crediteer uw geaccumuleerde afschrijvingsrekening $ 2.000.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Afschrijvingskosten | 2.000 | |

| Gecumuleerde afschrijving | 2.000 |

Nadat de gebruiksduur van het actief voorbij is, kunt u besluiten het te verwijderen door:

De journaalboeking die u maakt, hangt af van of het actief volledig is afgeschreven en of u het met winst of verlies verkoopt.

Als het actief volledig is afgeschreven, kunt u het verkopen om winst te maken of het weggooien / weggeven. Als het item niet . is volledig afgeschreven, kunt u het verkopen en toch winst maken, verkopen en verlies nemen, of weggooien / weggeven en het verlies afschrijven.

Stel dat uw actief volledig is afgeschreven en u het gratis wilt weggeven. Debiteer uw geaccumuleerde afschrijvingsrekening $ 10.000 en crediteer uw Computers-account $ 10.000. Uw journaalboeking ziet er als volgt uit:

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Gecumuleerde afschrijving | 10,000 | |

| Computers | 10,000 |

Laten we nu zeggen dat de geaccumuleerde afschrijving van uw activa slechts $ 8.000 is, maar dat u het gratis wilt weggeven. Dit maakt uw verlies $ 2.000 ($ 10.000 - $ 8.000).

Debiteer uw verlies bij de verkoop van activa $ 2.000, debiteer uw cumulatieve afschrijvingsrekening $ 8.000 en crediteer uw computeraccount $ 10.000. Bekijk het volgende voorbeeld van een journaalboeking:

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Verlies bij verkoop van activa | 2.000 | |

| Gecumuleerde afschrijving | 8.000 | ||

| Computers | 10,000 |

Stel dat u uw activa verkoopt en uiteindelijk geld verdient. Gebruik vier rekeningen om deze journaalboeking weer te geven:

Stel dat u de computers verkoopt voor $ 4.000. De geaccumuleerde afschrijving van de computers is $ 8.000. Debiteer uw geldrekening $ 4.000 en debiteer uw geaccumuleerde afschrijvingsrekening $ 8.000.

U moet ook $ 10.000 op uw Computers-account bijschrijven (het bedrag dat u voor de apparatuur hebt betaald). Maar nu zijn uw afschrijvingen gelijk aan $ 12.000 ($ 4.000 + $ 8.000) en uw tegoeden $ 10.000. Om uw afschrijvingen en tegoeden in evenwicht te brengen, noteert u uw winst van $ 2.000 door uw winst op de verkoop van activa te crediteren.

Zo ziet uw journaalboeking eruit:

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Cash | 4.000 | |

| Gecumuleerde afschrijving | 8.000 | ||

| Winst bij verkoop van activa | 2.000 | ||

| Computers | 10,000 |

Het is tijd om spreadsheets voor de boekhouding vaarwel te zeggen. Stroomlijn de manier waarop u de inkomsten en uitgaven van uw bedrijf verrekent met Patriot's boekhoudsoftware . En wat heb je te verliezen met een gratis proefperiode? Leer meer over onze accountopties hier .

Belasting berekenen op de aankoop van een nieuwe woning

Om een stevig financieel huis te bouwen, heb je een goed ontworpen plan nodig

3 financiële stappen voor het nieuwe jaar begint

4 'verborgen' activa waar je rekening mee moet houden bij echtscheiding

Checklist voor zakelijke bankrekeningen:documenten die u nodig heeft

Verbeter uw boekhoudspel met een samengestelde journaalboeking

Checklist met documenten die u nodig heeft voor een hypotheek