Terwijl de weg naar de overgang van de London Interbank Offered Rate (LIBOR) vordert, zijn toezichthouders in alle rechtsgebieden begonnen met het benaderen van instellingen om inzicht te krijgen in hun operationele gereedheid. In Zwitserland is een breed scala aan producten met een aanzienlijk contractvolume gekoppeld aan LIBOR 1 . Dit omvat kredietproducten zoals hypotheken en derivaten.

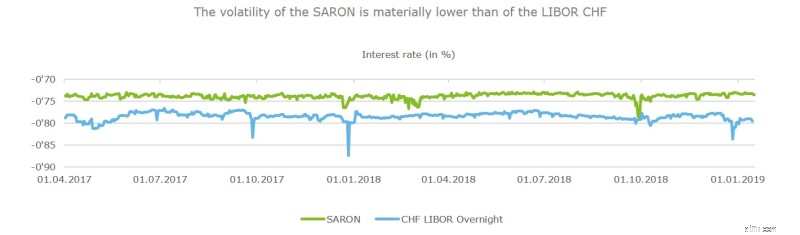

De National Working Group on Swiss Franc Reference Rates (NWG) heeft sinds lang de Swiss Average Rate Overnight (SARON) gekozen ter vervanging van de CHF LIBOR. Terwijl regelgevers benadrukken dat de overgangen door de markt moeten worden geleid, heeft FINMA onlangs een leidraad gepubliceerd waarin de risico's worden beschreven die gepaard gaan met een overgang van LIBOR. De leidraad beveelt Zwitserse financiële dienstverleners aan om de risico's en uitdagingen van de transitie tijdig aan te pakken. Wat toezichtactiviteiten betreft, zal FINMA op een risicogerichte manier contact opnemen met individuele instellingen en onderzoeken hoe risico's die verband houden met de LIBOR-vervanging worden geïdentificeerd, gecontroleerd en beperkt.

In afwachting van de toename van toezichtactiviteiten in de context van LIBOR, is het van vitaal belang dat Zwitserse banken een duidelijk transitieplan opstellen, aangezien een wanordelijke transitie nadelige gevolgen zal hebben.

Het stappenplan voor de transitie moet de volgende kernactiviteiten omvatten bij gebrek aan een formeel regelgevend of wettelijk mandaat om hun bedrijf te transformeren:

Als alle marktpartijen samenwerken en hun aandeel leveren in de voorbereiding, kan de overgang naar RFR's een minder storende gebeurtenis blijken te zijn. Om dit het geval te laten zijn, moeten financiële instellingen zich echter zorgvuldig voorbereiden op de stopzetting van de LIBOR.

Om de bovengenoemde kernactiviteiten aan te pakken, moeten Zwitserse bedrijven de volgende zes factoren grondig in overweging nemen voor een soepele overgang.

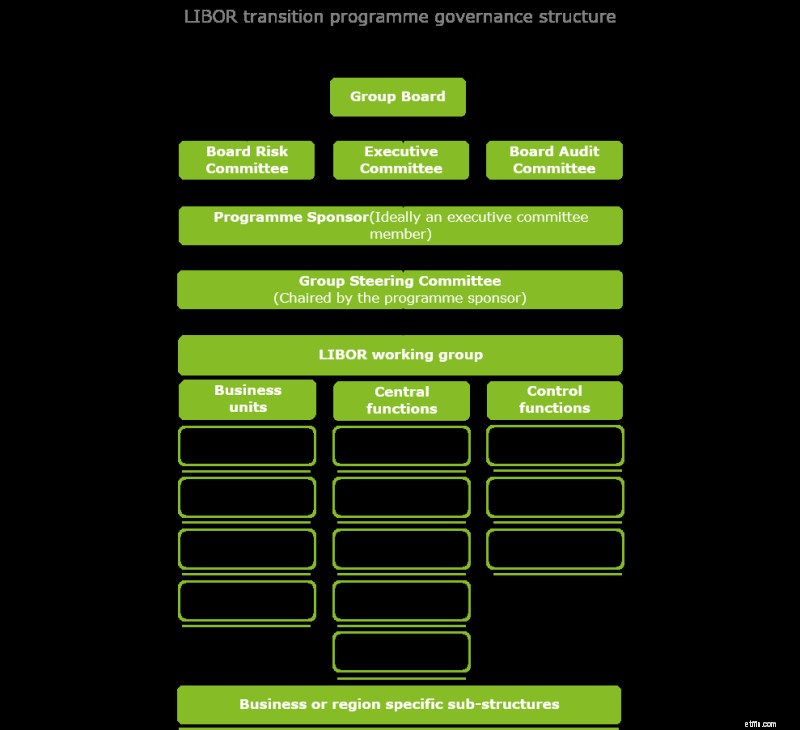

De toezichthouders vragen banken om een senior vertegenwoordiger van het bedrijf aan te stellen om de verantwoordelijkheid voor het LIBOR-programma op zich te nemen. In Zwitserland heeft FINMA banken gevraagd te bevestigen of een senior executive is aangewezen om de LIBOR-transitie te ondersteunen. Bovendien is het van cruciaal belang dat de governance van het programma belanghebbenden van betrokken bedrijven en functies omvat, zodat de vereiste beslissingen snel kunnen worden geïdentificeerd en kunnen worden geëscaleerd naar een hogere stuurgroep (en in sommige gevallen het uitvoerend comité en de raad van bestuur). Het moet echter ook de juiste balans vinden tussen 'business as usual' toestaan en zorgen voor de juiste mate van controle.

Vanwege de brede reikwijdte van het programma zal interne communicatie centraal staan. Daarom moet het centrale programma de capaciteiten en kanalen hebben om de hele organisatie proactief te betrekken. Het programma zal ook een sleutelrol spelen bij het monitoren van nationale en internationale mijlpalen en ontwikkelingen. Dit houdt in dat hun impact op de verschillende transitiescenario's wordt beoordeeld, en ondersteunt zo de juiste beslissingen die moeten worden genomen totdat zich specifieke ontwikkelingen voordoen.

Idealiter zouden ondernemingen nu al een eerste beeld van financiële blootstellingen moeten hebben gekregen en moeten beginnen te begrijpen hoe ze deze blootstellingen zullen beheren en in de loop van de tijd zullen verminderen. Andere belangrijke strategische beslissingen zijn onder meer beslissen wanneer RFR-gekoppelde producten moeten worden geïntroduceerd en wanneer de uitgifte van LIBOR-gekoppelde producten moet worden stopgezet. De marktactiviteit neemt toe voor RFR-gekoppelde producten, waarbij grotere valutamarkten het voortouw nemen. In Zwitserland is de term sheet van de SARON-futures van 3 maanden gedefinieerd en is de handel begonnen bij EUREX.

Financiële instellingen zullen over de juiste instrumenten moeten beschikken om de uitvoering van het programma te ondersteunen. Bedrijven moeten met name zaken, waaronder financiële blootstelling aan LIBOR en contracthernieuwing, nauwlettend volgen om ervoor te zorgen dat strategische beslissingen worden nageleefd.

Bron:Factset

Het beheren van financiële risico's vereist een gedetailleerde analyse op gebieden zoals boekhouding, waarderingswijzigingen (bijv. mark-to-market op "dag 1"), modelleringswijzigingen, curveconstructie en hedging. Bovendien heeft FINMA benadrukt dat het hoge bedrag aan schulden en vorderingen in de derivaten en de leningscontracten die verwijzen naar LIBOR, zullen resulteren in waarderings- en basisrisico's.

Een manier om deze risico's aan te pakken, is het herontwerpen van modellen voor waardering en risicobeheer. Dit is echter afhankelijk van de huidige capaciteiten van het bedrijf, aangezien de veranderingen verder kunnen gaan dan bestaande modellen en processen. De uitdagingen worden nog verergerd door het feit dat de meeste markten voor RFR's in de kinderschoenen staan en daarom relatief illiquide zijn. Voeg daarbij de afwezigheid van termijnstructuren in de tarieven, de beperkte beschikbaarheid van historische gegevens en de ongelijksoortige aard van opvolger RFR's in rechtsgebieden en je hebt bedrijven die voor een grote uitdaging staan om de nodige wijzigingen aan te brengen in hun risicobeheersystemen en -processen.

Een grote uitdaging waarmee bedrijven te maken zullen krijgen wanneer ze overstappen van LIBOR, is het begrijpen van de vraag van de koopzijde en het vermogen om snel op een dergelijke vraag te reageren. Het risico bestaat dat banken marktaandeel verliezen als ze niet voldoende voorbereid zijn om RFR-gekoppelde producten uit te geven.

Bedrijven zullen een gecoördineerd communicatieplan moeten ontwikkelen en implementeren voor alle bedrijfsonderdelen en geografische gebieden om hun eindklanten voor te lichten en hen te informeren over de verschillende implicaties. Waar van toepassing moet de communicatie worden afgestemd op de verschillende groepen van klanten en tegenpartijen waarmee banken samenwerken om de bekendheid met de LIBOR-vervanging te waarborgen. Het hanteren van een duidelijke en consistente communicatiestrategie naar klanten en tegenpartijen zal helpen om de transparantie te vergroten, miscommunicatie te verminderen en de kans op juridische problemen te minimaliseren 2,3 .

Een belangrijk aspect van het programma zal de samenwerking met regelgevers zijn. Banken moeten een engagementstrategie ontwikkelen, rekening houdend met de verschillende benaderingen die de regelgevers hanteren. Dit is van cruciaal belang om de organisatie te helpen vooruit te lopen op en zich voor te bereiden op het verwachte extra controleniveau. Banken moeten bijzondere aandacht besteden aan het beoordelen van prudentiële risico's en gedragsrisico's in een reeks verschillende scenario's.

Er is een reeks gebeurtenissen die de overgang zullen beïnvloeden en bepalen wanneer bedrijven bepaalde activiteiten kunnen ondernemen. Op de derivatenmarkt ontwikkelt ISDA bijvoorbeeld fallbacks voor opname in zijn standaarddefinities voor de belangrijkste benchmarks

5

. Het vanaf het begin volgen van deze marktgebeurtenissen is van cruciaal belang, zodat bedrijven kunnen reageren en hun plannen dienovereenkomstig kunnen aanpassen. Zo kan worden geanticipeerd op de richting van de transitie en kunnen de benodigde werkzaamheden intern worden uitgevoerd.

Hoewel bedrijven 2021 misschien nog ver weg vinden, laat de complexiteit van de transitie geen ruimte voor traagheid. Door een robuust programmabeheer op te zetten, kunnen bedrijven belangrijke strategische beslissingen nemen met betrekking tot hun IBOR-gerelateerde financiële blootstellingen en wordt het juiste beheer van gerelateerde financiële risico's ondersteund. Verder zullen bedrijven de vraag naar RFR-gekoppelde producten zorgvuldig moeten evalueren om hun eigen introductie van deze producten te timen. Ten slotte moet het programma een duidelijke strategie voor klantenbereik definiëren en een voortdurende monitoring van marktgebeurtenissen implementeren om te kunnen aanpassen en een succesvolle overgang te leveren.

https://www.finma.ch/en/news/2018/12/20181217-aktuell-libor-aufsichtsmitteilung/

https://www.isda.org/a/OqrEE/IBOR-Transition-Report.pdf

https://www.finma.ch/fr/news/2018/12/20181217-aktuell-libor-aufsichtsmitteilung/

http://assets.isda.org/media/04d213b6/db0b0fd7-pdf/

De reizen van mobiel geld

De menselijke kant van geld

De overstap maken:hoe u uw portefeuille kunt omzetten van groei naar inkomen

Elektrische auto's cruisen naar de mainstream

COVID-19 versnelt de geldloze transitie

Succesvol een bedrijf starten met de SCORE Startup Roadmap

Hoe over te stappen van de aandelenmarkt naar de grondstoffenmarkt?