De overgang van interbancaire aangeboden tarieven (IBOR's) naar nieuwe alternatieve risicovrije tarieven (RFR's) markeert een historisch keerpunt op de financiële markten. Met de verwachte stopzetting van LIBOR voor eind 2021, moeten banken en andere financiële spelers zich richten op een passende transitieplanning. Zwitserse banken hebben in dit opzicht al enige ervaring opgedaan met de overgang van de Tomorrow/Next Indexed Swaps (TOIS)-fixing naar de Swiss Average Rate Overnight (SARON); maar de vervanging van CHF LIBOR zal veel complexer zijn vanwege het belang ervan als basis voor de prijsstelling van Zwitserse leningen. Een groot deel van de financiële contracten die verwijzen naar CHF LIBOR heeft vervaldata na 2021, dus noodvoorzieningen moeten hoog op de transitieagenda van Zwitserse banken staan om contractcontinuïteit te garanderen.

Het fallback-raamwerk dat is ontwikkeld door de International Swaps and Derivatives Association (ISDA), dat breed wordt toegepast door nationale werkgroepen, heeft drie componenten. De fallback-beschrijving, inclusief triggers voor stopzetting en stopzetting, moet worden gedefinieerd; en zowel de termijnrente als de spread moeten worden aangepast als gevolg van structurele verschillen tussen IBOR's en RFR's. Hoewel de focus van deze blog ligt op spreadaanpassingen voor CHF LIBOR en SARON, kunnen de hier beschreven concepten algemeen worden toegepast op andere valuta's, zoals de Amerikaanse dollar.

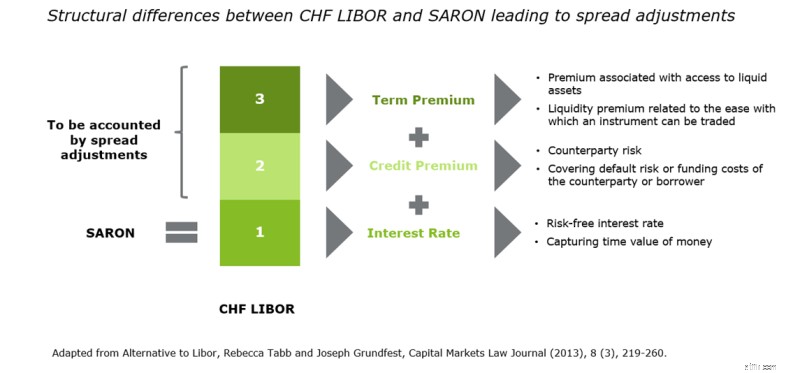

SARON is een risicovrije, door zekerheden gedekte rente die is afgeleid van daggeldtransacties op de beveiligde Zwitserse geldmarkt; en daarom verschilt het aanzienlijk van CHF LIBOR, wat een ongedekte interbancaire beleningsrente is. CHF LIBOR omvat niet alleen een kredietrisicopremie, maar ook een aanvullende termijnpremie die de liquiditeit en fluctuaties in vraag en aanbod weerspiegelt.

Figuur 1:Structurele verschillen tussen CHF LIBOR en SARON leiden tot spreadaanpassingen (Bron:Deloitte, 2019)

Zoals geïllustreerd in figuur 1 moeten spread-aanpassingen worden ingevoerd om rekening te houden met de verschillen tussen SARON en CHF LIBOR, contractcontinuïteit te waarborgen en waardeoverdracht bij de overgang te minimaliseren. Bij het ontwikkelen van het fallback-framework hebben ISDA en andere werkgroepen de volgende drie leidende principes gevolgd:

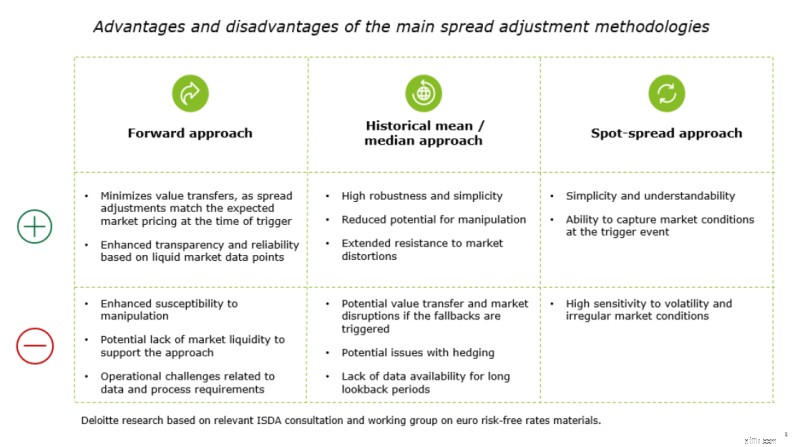

De volgende drie benaderingen voor het aanpassen van de spreads zijn het onderwerp geweest van uitgebreid ISDA-overleg:

Alle drie de hierboven beschreven benaderingen voor het aanpassen van de spread hebben voor- en nadelen, zoals hieronder weergegeven.

Figuur 2:Voor- en nadelen van de belangrijkste spread-aanpassingsmethoden (Bron:Deloitte, 2019)

Aangezien alle drie de methoden in verschillende mate aan de selectiecriteria voldoen, is er geen enkele optie die is afgestemd op alle behoeften en die waardeoverdracht van nul garandeert (d.w.z. er zal altijd een overdracht van economische waarde plaatsvinden tussen de partijen die bij het financiële contract betrokken zijn). Desalniettemin moet de keuze van de aanpak voor specifieke spreadaanpassing zorgen voor een soepele overgang en consistente methodologie. Na ISDA-consultaties waarin de meerderheid (bijna 70 procent) van de marktdeelnemers hun voorkeur hiervoor aangaf, is gekozen voor de historisch gemiddelde/mediaan-benadering vanwege de eenvoud, robuustheid en weerstand tegen vervorming en manipulatie. Verdere verfijning en detaillering van het historische gemiddelde/mediaan zal naar verwachting eind 2019 worden afgerond, wanneer het type gemiddelde (gemiddelde, getrimde gemiddelde of mediaan) en de lengte van de terugkijkperiode moeten worden gespecificeerd.

De Zwitserse nationale werkgroep (NWG) inzake referentietarieven heeft zich gericht op een passend fallback-ontwerp, spreidingsaanpassingen. Voor derivaten is de voorgestelde fallback-procedure het wijzigen van het ISDA-protocol en de raamovereenkomsten in overeenstemming met de geprefereerde historische gemiddelde/mediaan-methodologie. Initiële NWG-analyse (gepresenteerd op de 21e st meeting) geeft aan dat de mediaan stabieler is dan het gemiddelde, wanneer 6M - CHF LIBOR wordt vergeleken met een berekende 6 maanden met achterstallige SARON. Als gevolg hiervan zou de mediaan de voorkeursbenadering moeten zijn om waardeoverdracht te minimaliseren.

Voor leningen en deposito's. de NWG heeft samen met advocatenkantoor Homburger een speciale fallback-sjabloon ontwikkeld. De noodzaak voor de ontwikkeling van een specifiek Zwitsers model is te wijten aan het feit dat er internationale modelclausules zijn ontwikkeld voor professionele tegenpartijen, terwijl CHF LIBOR ook veel wordt gebruikt op de particuliere hypotheekmarkt in Zwitserland. Binnen het voorgestelde kader wordt de volgende watervalaanpak voorgesteld om geschikte LIBOR-vervangingspercentages voor leningen en deposito's te bepalen:

Nu de terugvalvoorzieningen tegen het einde van dit jaar door ISDA moeten worden afgerond, moeten Zwitserse banken beginnen met het intensiveren van hun transitie-inspanningen en het ontwikkelen van gerichte oplossingen. We raden ten zeerste aan om aan de slag te gaan met een geschikte transitiestrategie voor de betrokken producten en contracten. Proactieve, transparante communicatie met de klant zal de sleutel zijn, samen met een LIBOR-portefeuillestrategie en contractueel herstelontwerp.

Zwitserse banken moeten zich voorbereiden op de fallback-bepalingen (inclusief triggers vóór stopzetting) die van kracht worden wanneer de LIBOR-beëindiging wordt geactiveerd. Zoals in eerdere blogs al is aangegeven, zal de implementatie van de overgangsveranderingen een enorme onderneming zijn, met gevolgen voor de downstream-systemen, -processen en -procedures binnen de bank. Met de aanstaande definitie van fallback-bepalingen moeten Zwitserse banken de ontwikkelingen nauwlettend volgen en hun aanpak afstemmen op het besluitvormingsproces in de markt. Nadat het fallback-ontwerp is gespecificeerd, moeten rekenengines en -systemen worden aangepast, op basis van de ISDA-vereisten en het voorgestelde sjabloon voor particuliere leningen.

Voor meer informatie over het transitieproces, bekijk de recent gepubliceerde inzichten van Deloitte over de reis die voor IBOR te wachten staat.

De landen met het meeste en minste geld

Zes feiten over marihuana en geld

Wat is de nettorentespreiding?

Wat is spread trading:betekenis en typen

De ins en outs van Futures-kalender Spread Trading

De ins en outs van het handelen met een Bear Put Spread

De rol en verantwoordelijkheden van de moderne CFO – een functie in transitie