London Interbank Offered Rate (LIBOR) is een door het VK gereguleerde en beheerde uitgebreide reeks benchmarks voor een aantal standaard looptijden en belangrijke valuta's. Gezien hoe alomtegenwoordig LIBOR is in het wereldwijde financiële systeem, zal elke stopzetting van LIBOR verstrekkende gevolgen hebben. In 2018 hebben regelgevers de druk op bedrijven verhoogd om zich voor te bereiden op de overgang van LIBOR naar nieuwe risicovrije/bijna risicovrije tarieven (RFR's). Terwijl nieuwe rentederivaten- en geldmarkten naar LIBOR blijven verwijzen, hebben overheidsinstanties en werkgroepen uit de particuliere sector gezamenlijk de opties voor overnight-RFF's geselecteerd die door marktdeelnemers worden overgenomen. De acceptatie van RFR's blijft tot op heden echter op een laag niveau. [1]

Hoewel marktdeelnemers nog drie jaar hebben tot de verwachte overgangsdatum, vereisen de complexiteit van het overgangsproces en de alomtegenwoordigheid van LIBOR binnen de systemen en processen van bedrijven dat bedrijven concrete stappen gaan ondernemen.

In deze blog worden de belangrijkste uitdagingen besproken waarmee bedrijven worden geconfronteerd bij het overstappen op SARON. Soortgelijke uitdagingen gelden voor de overgang naar RFR's die zijn gekoppeld aan andere belangrijke valuta's.

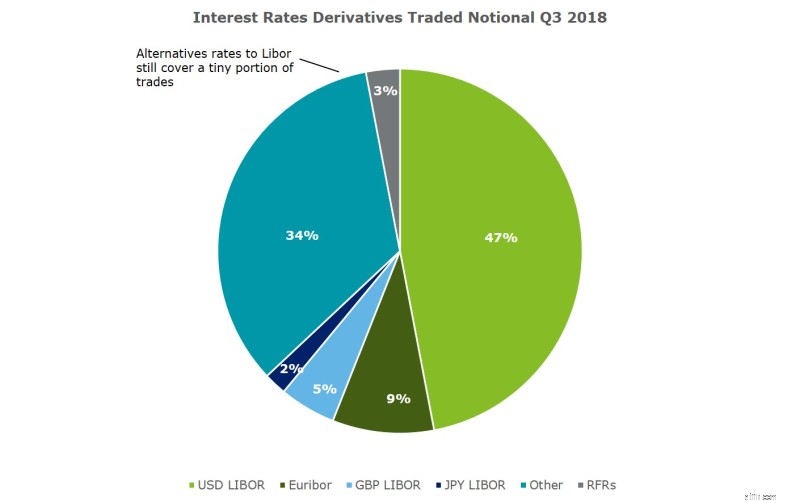

Het LIBOR-benchmarktarief is een van de meest gebruikte tarieven in de financiële dienstverlening. Een geschatte waarde van USD 200 biljoen contracten verwijst naar USD LIBOR, waarvan een groot deel gerelateerd is aan afgeleide producten. Hypotheekcontracten voor particulieren worden gewaardeerd op 1,2 biljoen USD in USD LIBOR, waarvan 57% tegen eind 2021 afloopt. Overwegend contracten die na 2021 aflopen, moeten worden beoordeeld om ofwel fallback-taalbepalingen op te nemen of over te gaan naar een nieuwe RFR.

LIBOR weerspiegelt kredietrisico, terwijl RFR's risicovrij zijn met lagere fixes dan LIBOR. Toegegeven, een transactie die is overgedragen van LIBOR naar een nieuwe RFR kan een andere marktwaarde hebben, wat resulteert in "winnaars" en "verliezers" op de markt. Dit vraagt om aanpassingen in waarderingsmethodieken. Bovendien is een lage liquiditeit in de vroege stadia een ander aspect dat de verhuizing waarschijnlijk zal beperken.

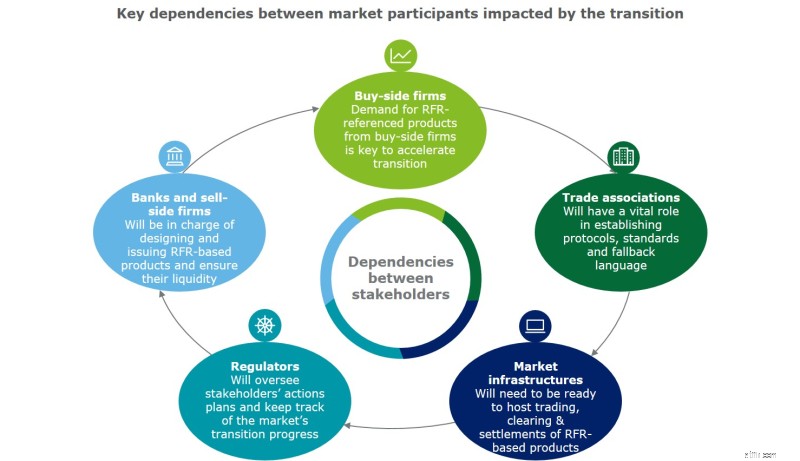

Regelgevers verwachten dat de transitie marktgestuurd zal zijn, wat kan leiden tot verschillende marktbenaderingen. Voor een succesvolle overgang moeten de volgende onderwerpen worden behandeld (i) fallback-talen, (ii) termstructuur voor producten, (iii) oplossingen voor hedging en hedge accounting. Op grotere schaal vereist de transitie actieve coördinatie tussen spelers uit de sector, juridische adviseurs en accountants.

Er is geen zekerheid dat LIBOR na 2021 zal ophouden te bestaan. Bedrijven moeten de overgang plannen en tegelijkertijd rekening houden met een scenario waarin LIBOR in een of andere vorm blijft bestaan.

Hoewel duidelijk en herhaaldelijk aangegeven door de regelgevers, zijn de overgang en het tijdschema niet uiteengezet in de wetgeving, wat ertoe leidt dat gereguleerde bedrijven verschillende standpunten hebben over acties en tijdlijnen. Bovendien kunnen niet-gereguleerde bedrijven terughoudend zijn om opnieuw te onderhandelen over LIBOR-gekoppelde contracten en traag om deel te nemen vanwege de lage regeldruk. Een trage reactie van tegenpartijen en bedrijven aan de verkoopzijde om RFR-gerelateerde producten aan te bieden in overeenstemming met de eisen van bedrijven aan de inkoopzijde, kan de concurrentiepositie van een bedrijf op de markt beïnvloeden.

Implicaties

Bij gebrek aan een wettelijk of regelgevend mandaat, kunnen Zwitserse LIBOR-overgangsleiders voor uitdagingen komen te staan om het bewustzijn van het grote belang van de overgang te vergroten, vooral wanneer de vraag aan de inkoopzijde naar RFR-producten beperkt is. Het is handig om flexibele plannen te hebben met scenario's die evolueren met de veranderende marktgebeurtenissen. Aangezien er echter nog geen vaste datums voor gebeurtenissen zijn vastgesteld, is het raadzaam dat bedrijven zich concentreren op het beoordelen van hun financiële blootstellingen en operationele effecten in plaats van op externe gebeurtenissen.

Bovendien moet het bereik van klanten zorgvuldig worden gepland en gecoördineerd om overlappende communicatiestromen te voorkomen, vooral in gevallen waarin een tegenpartij verschillende contactpunten heeft binnen de organisatie.

Ten slotte moet naar schatting 500 miljard dollar aan oude obligaties centraal staan in de heronderhandelingspogingen [2] . Heronderhandeling van obligaties zal veeleisender zijn in vergelijking met derivaten, aangezien hiervoor de toestemming van de meerderheid van de obligatiehouders is vereist.

De transitie zal bijna elk onderdeel van een financiële dienstverlener raken, ook tussen dochterondernemingen, vestigingen en landen. Afwijken van LIBOR kan voor een deel van het bedrijf optimaal zijn, maar kan mogelijk negatieve gevolgen hebben voor een ander gebied. De overgang naar een nieuwe RFR is bijvoorbeeld nauw verbonden met IT- en operationele veranderingen; daarom moeten de afhankelijkheden van IT-programma's vooraf worden beoordeeld.

Implicaties

Belangrijke beslissingen die van invloed zijn op verschillende onderdelen van het bedrijf, moeten snel worden geïdentificeerd en geëscaleerd via een robuust governancekader in speciale LIBOR-vergaderingen. Om te focussen op een duidelijke communicatiestrategie, is het essentieel om de capaciteiten en kanalen te hebben die betrokken zijn bij alle bedrijfsdivisies.

Verschillende gebieden van Zwitserse banken en hun concurrentiepositie in de markt zullen door de overgang worden beïnvloed. Een reeks strategische beslissingen zal moeten worden genomen door de raden van bestuur en uitvoerende comités van in Zwitserland gevestigde organisaties in een omgeving van aanhoudende onzekerheid.

Implicaties

In Zwitserland gevestigde organisaties moeten verschillende overgangsscenario's uitwerken om ontwikkelingen in de sector te evalueren en de impact op hun bedrijf te meten. De grondgedachte voor verschillende scenario's moet mogelijk worden bijgewerkt en de effecten moeten regelmatig worden gemodelleerd.

Rapportagetools zoals Management Informatie (MI) en Key Performance Indicators (KPI) kunnen een uitdaging zijn om te implementeren in het geval van een LIBOR-transitie. Dit komt voornamelijk omdat organisaties het een uitdaging vinden om hun LIBOR-gerelateerde blootstellingen te beoordelen en te kwantificeren, of dit nu binnen producten of documentatie is.

Implicaties

Het schatten van de juiste financiële blootstelling van producten met LIBOR-referentie zal een iteratief proces zijn waarbij banken bij het begin kunnen beginnen met een beeld van de financiële blootstelling, maar dit in de loop van de tijd moeten ontwikkelen en verfijnen. Daarom is het van cruciaal belang dat bedrijven tevreden zijn met de volledigheid en nauwkeurigheid van de invoergegevens.

De LIBOR-transitie is een complexe onderneming, zoals geen enkel eerder transformatieprogramma dat door financiële organisaties is ondernomen. Het succes ervan hangt af van actieve samenwerking tussen marktpartijen. Gezien de complexiteit en reikwijdte van de taken die voor ons liggen, is het van cruciaal belang voor in Zwitserland gevestigde organisaties om acties te ondernemen om de impact op verschillende gebieden te begrijpen en om contact te onderhouden met andere marktdeelnemers.

Lees voor meer informatie over het transitieproces Deloitte's onlangs gepubliceerde whitepaper 'Uw bedrijf opzetten voor de transitie' en ontdek onze inzichten over de reis die voor IBOR voor ons ligt.

[1] Bron:Financial Times - Alternatieven voor de door schandalen geteisterde Libor slaan maar langzaam aan. 11 november 2018. Herziening rentevoetbenchmarks (derde kwartaal van 2018 en negen maanden eindigend op 30 september 2018). November 2018.

[2] Bron:Financial Times - Het schrappen van LIBOR laat 500 miljard dollar aan obligatiecontracten in het ongewisse. 10 oktober 2018

Waarom dit jaar anders is:vergelijk Medicare Advantage en Medicare Part D-plannen

Belastingregels voor 10 verschillende pensioenrekeningen en investeringen

U moet uw betaal- en spaarrekeningen bij verschillende banken houden - dit is waarom:

Wat is een Bitcoin ETF en wat is het verschil met beleggen in Bitcoin?

Geld en vrienden

Relaties en geld

U bent anders en uw behoeften ook - Een woord