De IBOR-transitie is nu goed op weg op het gebied van afgeleiden, en er zijn enkele belangrijke stappen gezet genomen bij het identificeren van verschillende LIBOR-vervangingen.

1

De volgende uitdaging is het vormgeven van de derivatenmarkt voor de nieuwe benchmarktarieven. Er zijn voorlopige beoordelingen uitgevoerd om mogelijke vervangingen voor LIBOR-derivaten te beoordelen.

Derivatencontracten die verwijzen naar IBOR moeten robuuste fallback-taal bevatten, die de overgang ondubbelzinnig regelt. De International Swaps and Derivatives Association (ISDA) heeft drie verschillende fallback-compensatiespreads voorgesteld - een forward-benadering, een historisch gemiddelde/mediaan-benadering en een spot-spread-benadering - voor opname in IBOR-contracten. 2 Er werden meer dan 150 reacties op de ISDA-consultatie ontvangen, van een groot aantal marktdeelnemers over de hele wereld. Eind 2018 publiceerde The Brattle Group er een samenvatting van. 3

Ondanks de voorkeur voor de historische gemiddelde/mediaan fallback, hebben banken een aantal zorgen geuit, zoals de mogelijkheid van waardeoverdracht als een fallback wordt geactiveerd. Een belangrijke uitdaging is het handhaven van de huidige waardeneutraliteit op de kalibratiedatum. Spotkoersen en termijnkoersen zijn waarschijnlijk inconsistent. De gemiddelde historische marktomstandigheden stemmen mogelijk niet overeen met de marktverwachtingen voor de toekomst (bijv. verandering in monetair beleid en economische omstandigheden). Bovendien vereist deze aanpak een lange geschiedenis van IBOR-fixes en aangepaste risicovrije rentes

Darell Duffie (Stanford GSB) suggereerde onlangs dat compressieveilingen zouden kunnen helpen dit risico te verminderen, door bedrijven in staat te stellen hun LIBOR-blootstellingen vóór de stopzettingsdatum om te zetten in nieuwe blootstellingen zonder risico tegen een vooraf bepaalde prijs. Het idee achter een compressieveiling is om centraal geclearde contracten die verwijzen naar IBOR om te zetten naar contracten die verwijzen naar een andere benchmark. Het voorgestelde algoritme bestaat uit twee delen:een veilingmechanisme, dat tegengestelde posities matcht om ze te converteren, en een compressiemechanisme. 4

De centrale clearing-tegenpartij (CCP) die de veiling beheert, zou trachten de bruto totale positie na compressie voor alle bedrijven (zowel IBOR als nieuwe risicovrije gekoppelde contracten) tot een minimum te beperken, met inachtneming van twee beperkingen. Ten eerste moet het op elke vervaldag een nettopositie van nul behouden. Ten tweede moet het de bruto theoretische positie verminderen en tegelijkertijd voldoen aan de risicotoleranties en vergoedingsvereisten van elk bedrijf. Deze tweede voorwaarde is om voor elk bedrijf ongeveer dezelfde marktblootstelling te behouden.

Deelnemers doen eerst biedingen en biedingen. Het veilingmechanisme gebruikt deze input vervolgens om het vergoedingspercentage te bepalen. Het compensatietarief moet door IBOR-betalers worden betaald aan IBOR-ontvangers bij het converteren van hun contracten naar de nieuwe benchmark, aangezien het benchmarktarief doorgaans lager zal zijn dan de IBOR.

Bovendien kunnen deelnemers risicotoleranties definiëren voor elke looptijdklasse. Het algoritme verhoogt vervolgens de conversie door posities met vergelijkbare looptijden te vervangen. Het instellen van smalle drempels in de compressie voorkomt wijzigingen in de winst-en-verliesrekening of het looptijdprofiel; het beperkt echter het totale aantal transacties dat kan worden 'verscheurd'. Spelen met de toenemende acceptatiedrempels in de handelscompressie zou de IBOR-blootstelling helpen verminderen tegen een 'vooraf bepaalde prijs', waardoor de risico's met betrekking tot de stopzetting van de IBOR worden verminderd.

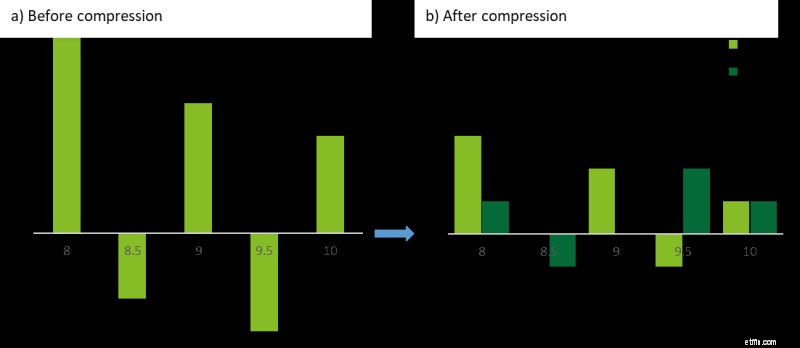

Figuur 1 geeft een vereenvoudigde illustratie van het mogelijke resultaat van een compressieveiling op de swapposities van een bedrijf. Alvorens deel te nemen aan de veiling, heeft het bedrijf legacy swaps die in LIBOR luiden. In de veiling worden de posities van het bedrijf gecomprimeerd en omgezet door de compressiemanager, op basis van de biedingen, aanbiedingen en risicotoleranties van de deelnemers, evenals de eerder beschreven beperkingen van de CCP. Na de veiling wordt de bruto totale positie van het bedrijf verminderd terwijl de netto positie ongewijzigd blijft. Bovendien is een deel van de legacy swaps in LIBOR-gedenomineerde in deze illustratie omgezet in in SARON luidende swaps.

Terwijl het werkdocument van Duffie centraal geclearde swaps bespreekt, kan het concept worden uitgebreid tot bilateraal verhandelde swaps in de context van compressie door meerdere partijen. Al met al stelt de aanpak marktdeelnemers in staat om de risico's van 'betrapt worden op het verkeerde been' op de overgangsdatum af te wegen tegen een bekende winst- en verliesrekening in een compressieveiling. Als het ruim voor de overgangsdatum wordt gebruikt, kan het bovendien een manier zijn om de impact op de winst- en verliesrekening in de loop van de tijd af te vlakken.

Praktisch gezien zal het niet mogelijk zijn om referentierentes direct te vervangen door nieuwe contracten en zullen IBOR-derivaten de komende jaren nog worden verhandeld om inherente renterisico's af te dekken. Dat gezegd hebbende, moeten bedrijven hun IBOR-blootstelling nauwlettend in de gaten houden en beginnen na te denken over strategieën om de risico's te verminderen die gepaard gaan met een plotselinge stopzetting van de IBOR.

In de markt zien we dat niet-grote broker-dealers (bijv. vermogensbeheerders) zijn begonnen over te stappen van een bilaterale OTC-opstelling naar centrale clearing, om te profiteren van CCP-compressiecycli en zo het fixatierisico op dat moment te verminderen van de IBOR-transitie.

----------------------------------------- --------------------------------------------------

1 Meer details in onze vorige blog over (L)IBOR hervorming regelgevend toezicht – de druk verhogen

2 De benchmark fallbacks consultatie – Compensation spreads en de ISDA consultatie

3 De samenvatting van de reacties op de ISDA-consultatie – Brattle Group's samenvatting van de reacties

4 Het volledige werkdocument van Darell Duffie - Compressieveilingen met een aanvraag voor LIBOR-SOFR-swapconversie