Zelfs vóór de huidige crisis waren online diensten een integraal onderdeel van retailbankieren geworden. De impact van COVID-19 heeft deze trend nu versterkt, die zich waarschijnlijk zal voortzetten als de crisis voorbij is. Kosten zijn een belangrijke factor voor banken, maar ook klanten willen steeds vaker online bankieren. Dit is een van de bevindingen van een recent onderzoek van Deloitte onder 1500 personen in de werkende leeftijd die in Zwitserland wonen. Uit het onderzoek blijkt dat bijna 20% van alle retailbankingklanten tijdens de crisis voor het eerst ten minste één online dienst heeft gebruikt, en slechts 6% heeft er helemaal geen gebruik van gemaakt. Bovendien zeggen de meeste nieuwe gebruikers dat ze na de crisis in ieder geval enkele online diensten willen blijven gebruiken, hoewel de 'conversieratio' tussen diensten zal verschillen. Retailbanken hebben nu de mogelijkheid om klanten te overtuigen van de voordelen van internetbankieren, maar ze zullen een overtuigende veelzijdige aanpak nodig hebben die hybride oplossingen omvat – met name voor complexe bankdiensten, zoals hypotheken en investeringen – als ze klanten willen overtuigen over de hele linie.

Hoewel veel bankklanten al geruime tijd gebruik maken van internetbankieren, gebruikt nog niet iedereen het, of niet voor alle diensten. Deloitte's studie "Digital Transformation in Retail Banking" uit 2019 wees uit dat Zwitserse klanten bezorgd waren over veiligheid, maar meer fundamenteel waren ze niet overtuigd van de noodzaak van online bankieren.

De COVID-19-crisis heeft hun van gedachten veranderd. Nu banktransacties in de vestigingen moeilijk, zo niet onmogelijk zijn, is de mogelijkheid om online te bankieren belangrijker geworden. Zoals de Deloitte-enquête laat zien, 1 van elke klant die tijdens de crisis internetbankieren bleef vermijden, probeerden er ongeveer drie het voor het eerst. En, van de noodzaak een deugd makend, vonden velen het bevredigend; en het gebruik van internetbankieren groeide gestaag tijdens de crisis.

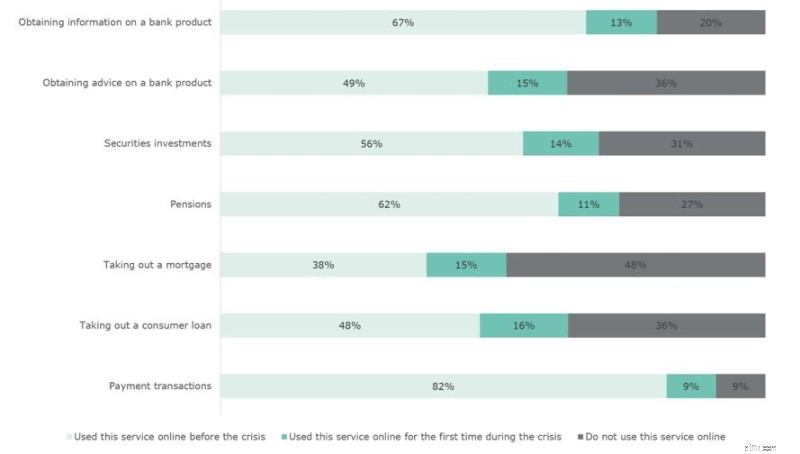

Grafiek 1 laat zien welke diensten bankklanten voor en tijdens de crisis online en in de vestigingen gebruikten.

Reacties van gebruikers op de vraag "In hoeverre gebruikt u internet of mobiel bankieren om toegang te krijgen tot de volgende bankdiensten?"

Er is tijdens de crisis meer gebruik gemaakt van alle online diensten. Het is niet verwonderlijk dat voor de crisis al veel bankklanten regelmatig gebruik maakten van eenvoudigere kerndiensten, zoals het betalingsverkeer. De afgelopen weken is het gebruik van deze diensten echter toegenomen:9% van de respondenten heeft tijdens de crisis voor het eerst online betaald en slechts 9% houdt vast aan niet-digitale betaalmethoden, waaronder telefonische betalingen. Uit het onderzoek van Deloitte blijkt ook een daling van de contante betalingen, hoewel de totale hoeveelheid contant geld in maart 2020 juist toenam. Een mogelijke verklaring hiervoor is dat tegen een achtergrond van toenemende onzekerheid consumenten grotere kasreserves aanhouden dan normaal – niet ongebruikelijk tijdens een crisis. Dergelijke noodreserves in contanten worden normaal gesproken aangehouden in bankbiljetten met een hoge nominale waarde, waardoor de grotere kasreserves frequentere contante transacties kunnen overcompenseren, waarbij normaal gesproken bankbiljetten met een lage denominatie worden gebruikt.

De grootste stijging vond plaats bij online aanvragen voor consumentenleningen, waarbij 16% voor het eerst online solliciteerde. Consumentenkredieten zijn minder complex dan hypotheken en de omvang van de gemiddelde lening is lager:beide factoren maken deze leningen geschikt voor digitale verwerking. Veel nieuwe gebruikers hebben ook hypotheekaanvragen gedaan, die ten minste gedeeltelijk online kunnen worden verwerkt, en hebben advies ingewonnen over bankproducten. Beide zijn complexe diensten en behoren tot nu toe, samen met consumentenleningen, tot de minst gebruikte online diensten. De kleinste procentuele stijging tijdens de crisis deed zich voor bij online effectentransacties.

Het lijkt erop dat zodra klanten online bankieren zijn gaan gebruiken, ze dit waarschijnlijk zullen blijven doen. De meeste respondenten die tijdens de crisis voor het eerst een of meer diensten online hebben gebruikt, zijn van plan, althans een deel van de tijd, door te gaan. Iets meer dan de helft van deze nieuwe gebruikers (51%) is van plan om na de crisis een mix van online- en kantoordiensten te gebruiken, en 14% zegt over te stappen op internetbankieren. Dit betekent echter dat slechts een minderheid van de nieuwe gebruikers is overtuigd om uitsluitend online diensten te gebruiken. Velen hechten nog steeds waarde aan persoonlijk contact, en dit geeft retailbanken de kans om zich te onderscheiden van de nieuwe online-uitdagingbanken, vooral onder klanten die nog niet overtuigd zijn van online bankieren. 35% van de respondenten zegt dat ze zullen terugkeren naar niet-digitaal bankieren wanneer dit mogelijk is, hoewel de cijfers voor verschillende soorten bankdiensten sterk variëren, zoals blijkt uit grafiek 2.

Reacties van nieuwe gebruikers op de vraag hoe ze bankdiensten het liefst zouden gebruiken na de crisis:online, in-filiaal of beide methoden

De conversieratio van in-branch naar online services is bijzonder hoog als het gaat om het verkrijgen van informatie over bankproducten. Niet verwonderlijk, aangezien een van de belangrijkste sterke punten van internet is dat gebruikers informatie directer kunnen verkrijgen. Ook online-aanvragen voor consumentenleningen lijken klanten voor zich te winnen:slechts één op de vijf respondenten (21%) zegt dat ze na de crisis zullen overgaan op oplossingen in de branche. Niet alleen hebben relatief veel mensen geëxperimenteerd met online oplossingen voor consumptief krediet (grafiek 1), velen lijken dit ook te blijven doen.

Hypotheken, beleggingen in effecten en betalingstransacties (zoals bankoverschrijvingen) zijn de drie gebieden waarop bankklanten het minst geneigd zijn om over te stappen op online diensten. Hypotheken en beleggen zijn complex en vragen vaak veel advies. Hypotheken zijn zelden eenmalige en belangrijke beslissingen voor particulieren, die zorgvuldige afweging vereisen, dus - zoals de bevindingen laten zien - hechten veel klanten belang aan persoonlijk advies op dit gebied.

De bevindingen met betrekking tot betalingstransacties zijn verrassender, aangezien betalingen frequente en eenvoudige transacties zijn. Sommige specifieke vormen van betaling zijn echter complexer, zoals valutatransacties met minder gangbare valuta en zakelijke transacties. Wat de reden ook was, een minderheid van de klanten die met online betalingen hebben geëxperimenteerd, was ontevreden over hun ervaring. Dit betekent dat bankfilialen waarschijnlijk ook tot op zekere hoogte relevant zullen blijven voor betalingen, met een focus op specifieke klantsegmenten, zoals ouderen, en complexere transacties. Toch geeft tweederde van de nieuwe gebruikers van digitale betaaloplossingen aan van plan te zijn deze, althans een deel van de tijd, te blijven gebruiken. Het toch al hoge niveau van online betalingsverwerking zal daarom waarschijnlijk verder toenemen.

Terwijl een meerderheid van de respondenten van het onderzoek (84%) vóór de crisis gebruikmaakte van online bankdiensten, had de helft niet geëxperimenteerd met meer dan twee van de in het onderzoek genoemde diensten. Een op de vijf (19%) heeft tijdens de crisis voor het eerst geëxperimenteerd met een online dienst. Iets minder dan een kwart van deze groep (4,5% van alle respondenten) had voor de crisis nog nooit internetbankieren gebruikt. En slechts een op de vier van alle nieuwe gebruikers van een bepaalde dienst had eerder drie of meer andere diensten online gebruikt. Deze 'nooit-gebruikers' en niet-frequente gebruikers hebben daarom vaker dan reguliere gebruikers geëxperimenteerd met digitale oplossingen.

Degenen die experimenteren met ten minste één online service zijn meestal mannen (61%) en zijn jonger, hoger opgeleid en wonen vaker in een stedelijk gebied. Degenen die zeggen dat ze, na te hebben geëxperimenteerd met online-oplossingen, deze zullen blijven gebruiken, zijn nog vaker man (68%), zijn jonger dan gemiddeld en wonen vaker in een stedelijk gebied, maar hebben ook een wat lager niveau van onderwijs. Mannen en vrouwen zijn even vaak niet overtuigd door hun ervaring met internetbankieren en keren terug naar in-filiaaldiensten; deze personen wonen waarschijnlijk in een stedelijk gebied, zijn van middelbare leeftijd (tussen 30 en 50 jaar) en hebben een aanzienlijk hoger dan gemiddeld opleidingsniveau. Een bovengemiddeld opleidingsniveau hangt samen met een hoger inkomen; dus individuen in deze groep van middelbare leeftijd hebben meer kans op complexe banktransacties (bijv. hypotheken). Het kan dus zijn dat ze liever gebruik maken van in-branch services, die meer persoonlijk advies inhouden en zijn toegespitst op individuele behoeften. Hoewel deze groep slechts een minderheid van de ondervraagde bankgebruikers vertegenwoordigt, zijn ze een grote verdiener en dus een interessante doelgroep voor banken.

Winston Churchill zou hebben gezegd:"Laat een goede crisis nooit verloren gaan" - een enigszins gevoelloos maar ook degelijk advies. De COVID-19-crisis heeft de retailbanken de kans gegeven om hun online diensten te ontwikkelen, de kosten te verlagen en de klantervaring te verbeteren. Nu de online-uitdagingbanken en andere banken steeds innovatiever en concurrerender worden, hebben retailbanken een reële kans om klanten voor zich te winnen en hun digitale bereik buiten hun bestaande klantenbestand te vergroten. Banken die vóór de COVID-19-crisis al tijd en middelen in online dienstverlening hadden geïnvesteerd, hebben de afgelopen weken waardevolle ervaring opgedaan met het optimaliseren van online interacties met klanten. Die ervaring moeten ze nu omzetten in productontwikkeling.

Nu de overgrote meerderheid van de respondenten van de enquête van plan is om ten minste enkele van de onlinediensten die ze voor het eerst hebben gebruikt te blijven gebruiken, zijn de eerste tekenen dat de retailbanken hierin slagen:een meerderheid van hun klanten is tevreden met de onlinediensten op bieden en ze willen blijven gebruiken.

Banken moeten echter nog meer doen, juist op het gebied van complexere dienstverlening. Dit is het gebied waar klanten het minst geneigd zijn om permanent over te stappen op online oplossingen. Hybride dienstverlening – bijvoorbeeld digitale informatie en administratie gecombineerd met advies in de branche – zou hier een goede oplossing zijn.

De huidige crisis biedt een kans om kosten te besparen in volume zaken en om adviesintensieve hybride oplossingen te bieden voor hoge inkomenssegmenten van het klantenbestand. De online en in-branch-elementen van dit soort hybride oplossingen moeten naadloos worden geïntegreerd om de retailbanken in staat te stellen zich te onderscheiden van de online challenger-banken en om echte toegevoegde waarde te creëren voor klanten met een hoog inkomen die meer complexe of meer geïndividualiseerde bankdiensten.

-------------------------------------------------- -------------------------------------------------- --------

1 Representatief onderzoek onder 1500 personen in de werkende leeftijd die in Zwitserland wonen, uitgevoerd door Deloitte medio april 2020.

Internetbankieren aanvragen

Traditionele bankdiensten vs. Elektronisch banksysteem

Een rekening voor online bankieren openen

Rol van Retail Banking

Een auto kopen (voor minder!) tijdens COVID-19

Een overlevingsgids voor Covid-19 voor kleine online bedrijven

Hoe fraude te voorkomen bij online bankieren