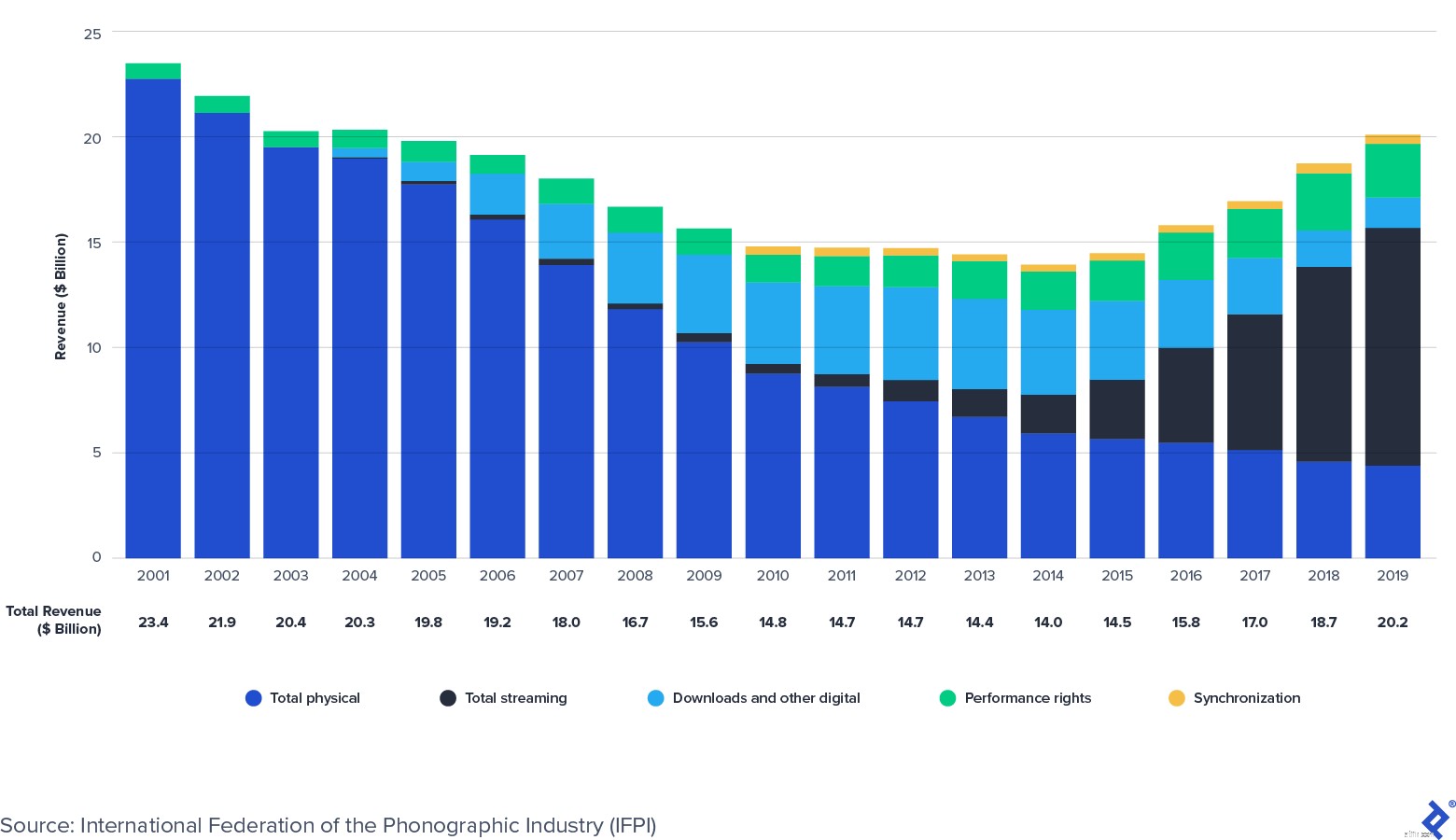

De wereldwijde muziekopname-industrie is weer terug in groeigebied. Volgens de International Federation of the Phonographic Industry (IFPI) zijn de inkomsten uit opgenomen muziek in 2015 weer gestegen, na bijna twee decennia van door piraterij veroorzaakte dalingen. De omzet van de wereldwijde industrie bereikte in 2014 een dieptepunt van $ 14 miljard, maar groeide in 2019 tot $ 20 miljard, weer in lijn met het niveau van 2004.

Het gemak en de personalisatie van muziekstreaming, gecombineerd met de toegankelijkheid van smartphones en slimme apparaten, hebben de groei van opgenomen muziek gestimuleerd. IFPI merkt op dat de wereldwijde streaming-inkomsten sinds 2015 met 42% CAGR (samengestelde jaarlijkse groei) zijn gegroeid, vergeleken met de 9% CAGR van de hele opname-industrie. De volgende grafiek van IFPI toont de evolutie van de inkomstensamenstelling van de sector en hoe de groei van streaming de dalingen in fysieke en gedownloade formaten in het afgelopen decennium meer dan heeft gecompenseerd.

Wereldwijde inkomsten uit de muziekopname-industrie:2001-2019 ($ miljard)

Ondertussen is de wereldwijde muziekuitgeverij veerkrachtig gebleken gedurende de economische cycli van het afgelopen decennium. Volgens de International Confederation of Societies of Authors and Composers (CISAC) stegen de uitgeefcollecties (performance royalty's) van € 6,5 miljard in 2013 tot € 8,5 miljard in 2018. Will Page, de voormalige hoofdeconoom bij Spotify, schat dat de wereldwijde uitgeverij business - CISAC-collecties plus schattingen van niet-CISAC-uitgeversinkomsten uit Muziek en auteursrecht - is $ 11,7 miljard waard in 2020.

Ondanks de schijnbare alomtegenwoordigheid, bevindt streaming zich nog steeds in de beginfase van massale acceptatie. De volgende statistieken laten zien hoe de markt nog ruimte heeft om uit te breiden:

Betalingen van royalty's voor muziek vloeien voort uit de onderliggende intellectuele eigendomsrechten (IE) van liedjes. De meest voorkomende vormen van IP zijn auteursrechten, handelsmerken, patenten en handelsgeheimen. Muziek - inclusief songteksten, compositie en geluidsopname - is auteursrechtelijk beschermd.

Wanneer muziek in tastbare vorm wordt gebracht (bijvoorbeeld opgenomen of geschreven in bladmuziek), ontstaat er auteursrecht. Verdere bescherming wordt wettelijk verleend zodra het werk is geregistreerd bij het U.S. Copyright Office. Copyright geeft de eigenaar(s) exclusieve rechten voor een periode van tijd. Over het algemeen duren rechten 70 jaar na het overlijden van een auteur.

Een nummer bevat twee auteursrechten:

Er zijn momenteel verschillende positieve katalysatoren voor houders van muziek-IE-rechten in het verschiet, waaronder:

Er zijn nieuwe licentiemogelijkheden voor eigenaren van muziek-IP's die net beginnen op te duiken. Korte video's (bijv. TikTok en Triller), e-fitness (bijv. Peloton) en andere platforms (bijv. Facebook) beginnen net met het licentiëren van muziek-IP's van rechthebbenden, waardoor nieuwe bronnen voor toekomstige inkomsten worden gecreëerd. In juli 2020 bereikte de National Music Publishers' Association (NMPA) bijvoorbeeld een licentieovereenkomst met TikTok, een platform met ongeveer 100 miljoen maandelijks actieve gebruikers in de VS en 700 miljoen maandelijks actieve gebruikers wereldwijd. Voordat de licentieovereenkomst werd ondertekend, beweerde de NMPA dat ongeveer 50% van de markt voor muziekuitgeverijen geen licentie had bij TikTok. Andere grote platforms, zoals Facebook en Peloton, hebben onlangs inaugurele licentieovereenkomsten getekend met houders van muziekrechten. Deze licentieovereenkomsten creëren opwindende nieuwe toekomstige inkomstenbronnen voor eigenaren van muziek-IP's.

De meeste muziekuitgeversrechten zijn gereguleerd en recente aankondigingen van regelgevende instanties zijn gunstig geweest voor de belangen van houders van muziek-IE-rechten. De mechanische royalty's voor muziekcomposities in de VS worden bijvoorbeeld gereguleerd door de Copyright Royalty Board (CRB), een panel van drie juryleden die de royalty's en voorwaarden voor muziek gedurende een bepaalde periode bepalen. In januari 2018 oordeelde de CRB dat on-demand abonnementsstreamingdiensten (bijv. Spotify en Apple Music) het percentage van de inkomsten dat aan songwriters en uitgevers wordt betaald, moeten verhogen met 44% tot 15,1% van de inkomsten over de vijf jaar van 2018 tot 2022. Hoewel verschillende streamingdiensten momenteel in beroep gaan tegen de beslissing, kan dit een zeer positief effect hebben op de mechanische royalty's voor de samenstelling van Amerikaanse rechthebbenden.

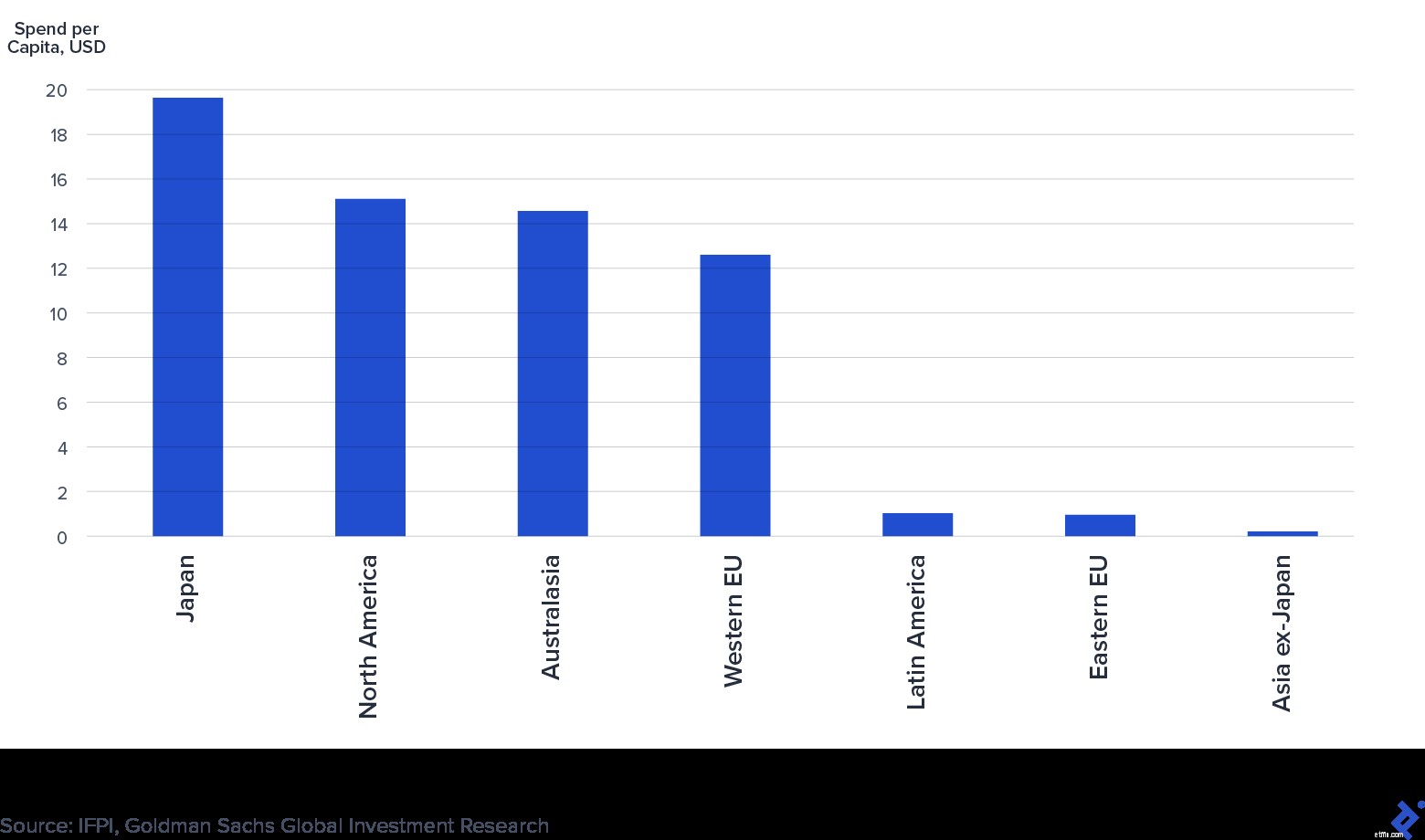

Opkomende markten, zoals China en India, beginnen nog maar net te betalen voor muziek-IP. Volgens het Global Music Report 2019 van IFPI was China de zevende grootste markt voor muziekopnames en stond India niet eens in de top 10, ondanks de twee grootste bevolkingsgroepen ter wereld. De "Music in the Air"-analyse van Goldman Sachs merkt op dat de betaalde penetratiegraad voor streaming in China en India momenteel respectievelijk 4% en 3% is. Verder laat de volgende grafiek van Goldman zien hoe weinig er momenteel per hoofd van de bevolking wordt uitgegeven aan muziek in opkomende markten in vergelijking met ontwikkelde markten.

Muziekuitgaven per hoofd van de bevolking in alle regio's:2015 (USD)

Ondanks de kloof in de uitgaven, rapporteerde IFPI een sterke groei van de muziekinkomsten in 2019 in China en India van respectievelijk 16% en 19%, toegeschreven aan vooruitgang in de handhaving van auteursrechten en de acceptatie van streaming. Als de trend zich voortzet, zullen China en India in toenemende mate groeien als inkomstenbron voor de industrie.

De muziekopname- en uitgeversindustrie heeft veel spelers. Labels opnemen en muziekuitgevers zijn de traditionele investeerders in de ruimte. Ze tekenen uitvoerende artiesten en songwriters en helpen hen nieuwe muziek te creëren en er geld mee te verdienen. Voorbeelden zijn Universal Music, Sony Music, Warner Music Group en BMG, om er maar een paar te noemen. Ondertussen, muziek royalty's focus op het verwerven van bestaande muziekrechten met een geschiedenis van stabiele cashflows. De vorming van muziekroyaltyfondsen is de afgelopen jaren aanzienlijk toegenomen. Prominente royaltyfondsen zijn Hipgnosis Songs Fund, Round Hill Music, Kobalt Capital, Tempo Music Investments en Shamrock Capital. In sommige gevallen hebben royaltyfondsen ook artiesten en songwriters ondertekend om nieuwe muziek uit te brengen, waardoor de grens tussen hen en traditionele labels en uitgevers vervaagt.

De muziekindustrie is geconcentreerd en wordt gedomineerd door drie belangrijke spelers. Volgens Music &Copyright hebben de drie grootste platenlabels - Universal Music Group (32% marktaandeel), Sony Music Entertainment (20%) en Warner Music Group (16%) - een aandeel van 68% in de muziekopnamemarkt. Evenzo behouden de drie grootste muziekuitgevers - Sony (25%), Universal Music Publishing (21%) en Warner Chappell Music (12%) - een aandeel van 58% in de muziekuitgeverijmarkt.

Universal, Sony en Warner worden gezamenlijk de 'Majors' of de 'Grote Drie' genoemd. Industrieconcentratie is relevant in muziek omdat de deals van de majors met streamingdiensten profiteren van hun marktaandeel:naarmate de inkomsten van streamingdiensten groeien, zouden de inkomsten van de majors dat ook moeten doen. Bovendien zijn de marges voor streaming en digitale download ruwweg 50-60%, vergeleken met fysieke marges van 40-50%, lager als gevolg van productie- en distributiekosten. Aangezien streaming een groter deel van de omzet blijft uitmaken, zullen de operationele marges van de majors hiervan profiteren.

"Door het unieke karakter en de diversificatie van onze inkomstenbronnen zijn muziekuitgevers goed beschermd in vergelijking met de meeste bedrijven."

Josh Gruss, CEO van Round Hill Music (Bron)

De inkomsten uit de muziekindustrie hebben tijdens de COVID-19-pandemie relatief goed standgehouden in vergelijking met andere sectoren. Door de groei van digitale streaming hebben consumenten toegang tot en kunnen genieten van muziek, ongeacht de beperkingen op het gebied van sociale afstand. Tegelijkertijd hebben andere vormen van muziekconsumptie, vooral live, geleden.

Als gevolg van COVID-19 zijn er kleine onderbrekingen in de streaming geweest. Aan het begin van de pandemie zag audiostreaming een afname van de luisteruren omdat consumenten minder reden en zich richtten op andere platforms (bijvoorbeeld videostreaming) en vormen van entertainment (bijvoorbeeld tv en videogaming). Volgens Billboard waren deze dalingen eind april echter weer gegroeid.

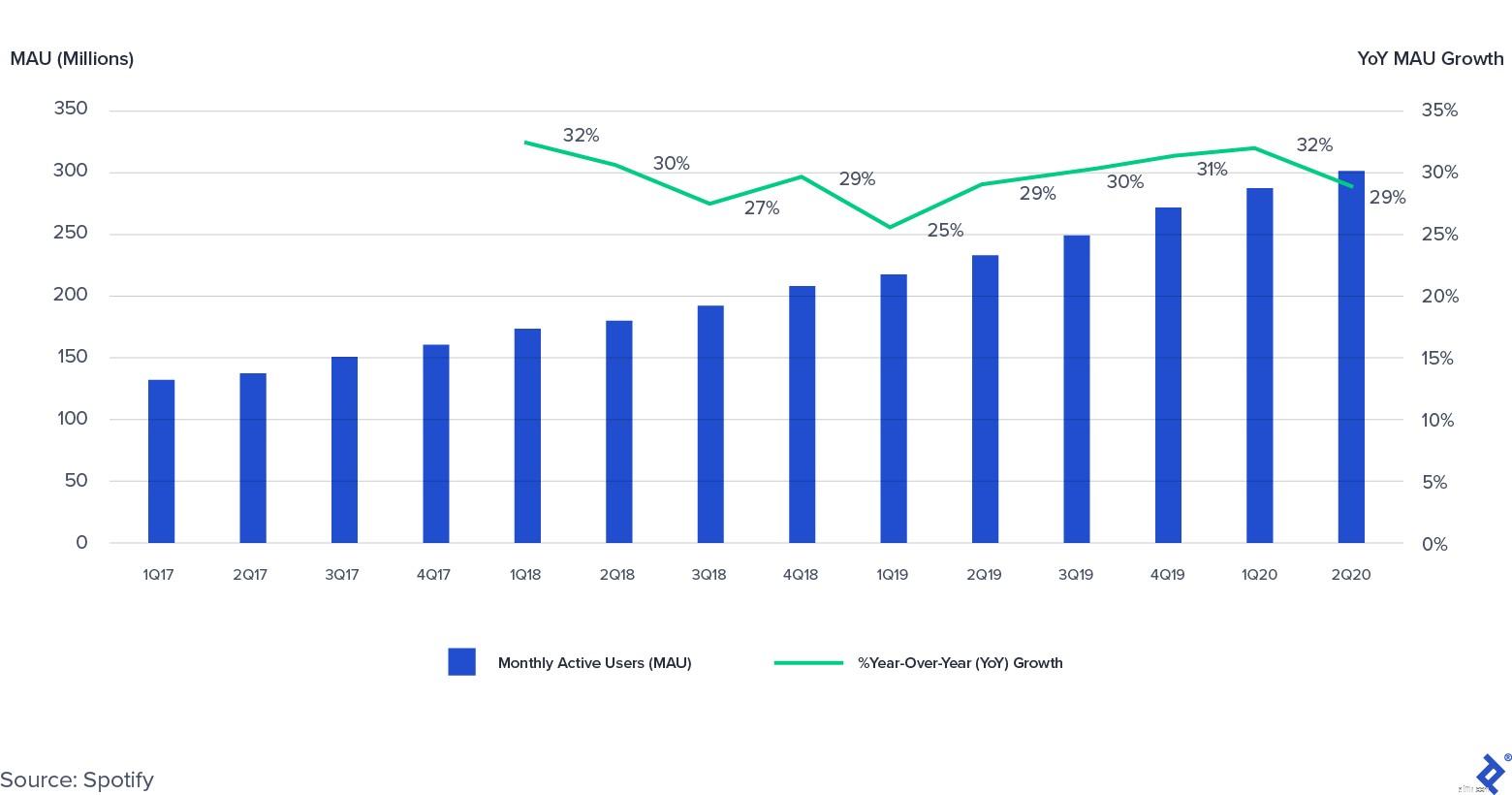

De bescheiden afname van de betrokkenheid, gemeten aan de hand van luisteruren, heeft inderdaad geen invloed gehad op de bereidheid van consumenten om te betalen voor audiostreaming. Spotify's Q2 2020 Monthly Active Users (MAU) en betaalde streaming-abonnees stegen met respectievelijk 29% en 27% op jaarbasis, wat aan de top van de verwachting was. Als gevolg hiervan stegen de premium-inkomsten van Spotify in het tweede kwartaal van 2020 met 17% op jaarbasis.

Spotify maandelijks actieve gebruikers (MAU's):2017-2020 (Q2)

Andere bronnen van muziekinkomsten, met name livemuziek, hebben geleden onder de pandemie. Beperkingen op het gebied van sociale afstand hebben de markt voor livemuziek ernstig beïnvloed. Zo zag Live Nation, een toonaangevend bedrijf in live-entertainment, in het tweede kwartaal van 2020 een omzetdaling van 98% op jaarbasis, als gevolg van wereldwijde stopzettingen van concerten. Het management van Live Nation verwacht dat de concerten tegen de zomer van 2021 weer groot zullen zijn. Zijn mening wordt bevestigd door Goldman Sachs, die voorspelt dat de inkomsten uit livemuziek in 2020 met 75% zullen dalen voordat ze zich in 2021 of 2022 zullen herstellen.

Sirius XM, de satelliet- en digitale radiozender, zag de totale omzet van het bedrijf in het tweede kwartaal van 2020 met 5% op jaarbasis dalen, aangedreven door een daling van 34% van de advertentie-inkomsten. Voor het volledige jaar verwacht het management van Sirius XM dat de totale omzet van het bedrijf met 3% zal dalen.

Lagere reclame-uitgaven hebben ook gevolgen gehad voor terrestrische radio, hoewel de terugval mogelijk omkeert. iHeartMedia, de eigenaar van 800+ AM/FM-radiostations, zag een nog grotere impact dan Sirius XM, met een omzetdaling in het tweede kwartaal van 2020 met 47% op jaarbasis. iHeartMedia merkte op dat de jaarlijkse omzetdalingen elke maand waren verbeterd van april (-50% jaar-op-jaar) tot juli (-27 procent jaar-op-jaar).

Als gevolg hiervan zullen de royalty's die door radiostations worden betaald aan Performance Rights Organizations (PRO's) de komende kwartalen waarschijnlijk sterk dalen. ASCAP (een van de grootste PRO's) President Paul Williams merkte in april 2020 op dat naarmate meer licentiehouders sluiten, de pandemie "een materiële en negatieve financiële impact zal hebben op bijna elke licentiecategorie".

De drie 'grote' platenlabels en uitgevers hebben gezien hoe trends in de sector zich beginnen af te tekenen in recente inkomstenrapporten. Universal Music Group was het enige label dat de omzet op jaarbasis zag stijgen tot 30 juni 2020 (+6%), terwijl Sony (-12%) en Warner Music Group (-5%) dalingen rapporteerden. Binnen de resultaten schreven alle drie positieve groeitrends toe aan streaming, maar pandemiegerelateerde lockdowns hadden een negatieve invloed op niet-digitale inkomsten, vooral op het gebied van merchandise, fysieke artikelen (bijv. cd's) en artiestenservices.

Wall Street heeft kennis genomen van het seculiere groeiverhaal van de muziekindustrie. In de afgelopen jaren zijn er zowel privé als publiek miljarden dollars opgehaald om te investeren in intellectuele eigendomsrechten op muziek en de bedrijven die deze bezitten:

Ondertussen hebben verschillende private-equityfirma's geld ingezameld voor muziek-IE-rechten:

Over het algemeen is er een aanzienlijke hoeveelheid activiteit op de aandelen- en schuldkapitaalmarkten voor muziek-IP-activa.

Met kapitaal dat in de ruimte stroomt, is de activiteit voor het verwerven van IP-muziek hot. De afgelopen jaren zijn er verschillende belangrijke deals geweest:

Sinds de beursgang in juli 2018 heeft het Hipgnosis Songs Fund ook meer dan $ 1 miljard uitgegeven en meer dan 60 catalogi verworven. Kortom, de M&A-markt is zeer actief, waarbij BMG's CEO Hartwig Masuch de huidige omgeving zelfs "een voedingswaanzin" noemt.

De combinatie van kapitaalvorming en toegenomen acquisitieactiviteit heeft ertoe geleid dat de waarderingen van muziek-IP's de afgelopen jaren omhoog zijn gegaan. In een toekomstig artikel zal ik dieper ingaan op de activaklasse van royalty's en, in het bijzonder, waarom muziekroyalty's in de huidige marktomgeving als een aantrekkelijke activaklasse worden beschouwd. Het artikel gaat in op de belangrijkste hefbomen die actieve beleggers gebruiken bij het verhogen van de waarde van muziek-IP's, de mogelijke valkuilen om op te letten en de instrumenten die worden gebruikt voor IP-investeringen.

De muziekindustrie heeft de afgelopen vijf jaar een dramatische ommekeer doorgemaakt. Technologische vooruitgang aangedreven door streaming hebben een periode van groei ingeluid. Hoewel COVID-19 voor verschillende uitdagingen heeft gezorgd, houdt de industrie relatief goed stand met verschillende nieuwe licentiemogelijkheden in het verschiet. Als gevolg hiervan stroomt er kapitaal naar investeringen in IP-muziek in muziek, terwijl de acquisitieactiviteit hoog blijft.