Als u op zoek bent naar een budgetteringsmethode die het beste bij uw geld past, kunnen we dan het op nul gebaseerde budget voorstellen? (Misschien wel. We zullen .) Maar wat maakt het het beste? En hoe maak (en behoud) je een op nul gebaseerd budget?

Laten we dat allemaal beantwoorden. Op dit moment.

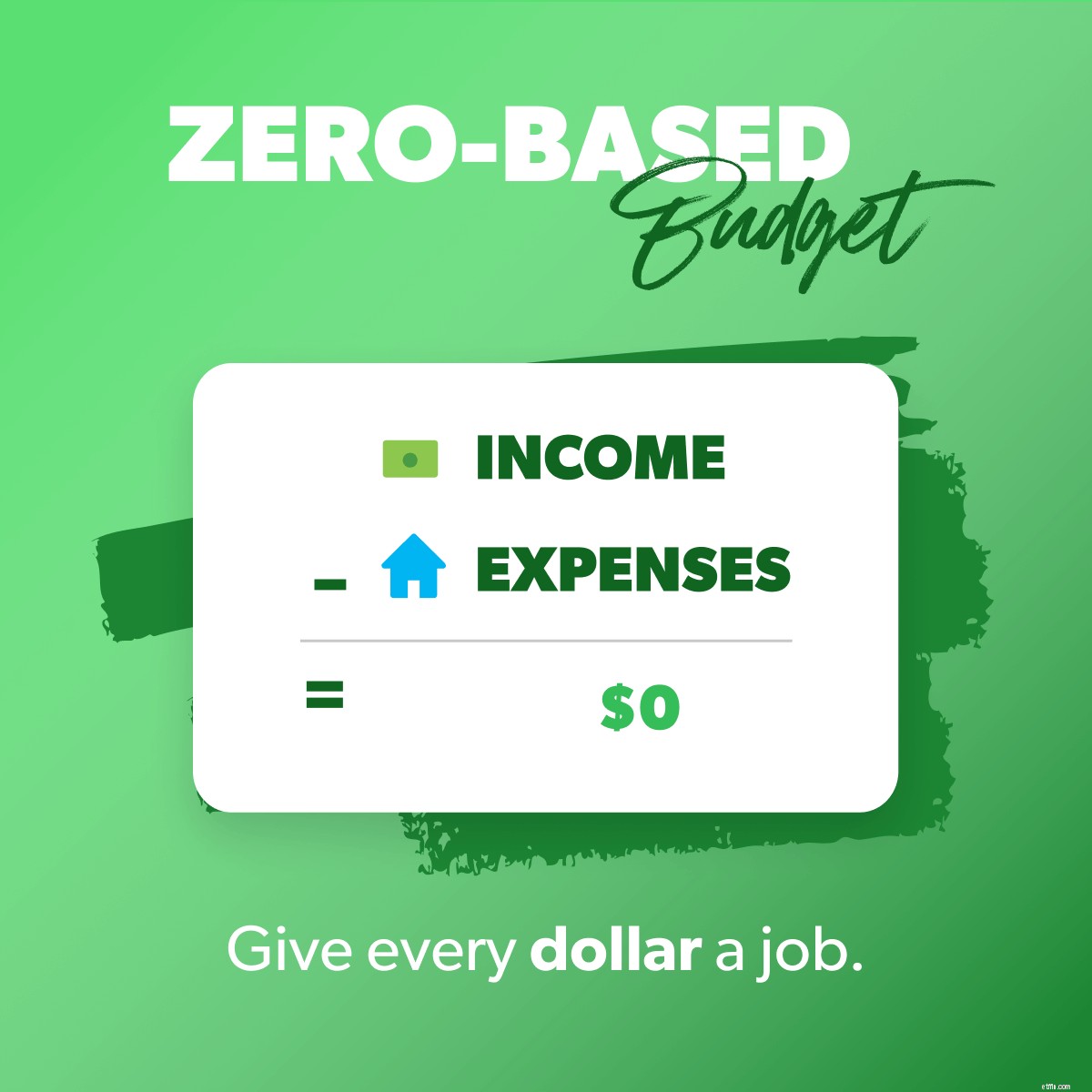

Op nul gebaseerde budgettering is wanneer uw inkomen minus uw uitgaven gelijk is aan nul. Perfecte naam, toch?

Dus als u $ 3.000 per maand verdient, zou alles wat u geeft, spaart of uitgeeft oplopen tot $ 3.000. Elke dollar die binnenkomt heeft een doel, een baan, een doel. Niets blijft achter of wordt gedachteloos besteed aan luxe koffie of $ 1 bin-deals.

Snelle toelichting:dit betekent niet dat u nul dollar op uw bankrekening heeft staan. Het betekent gewoon dat uw inkomen minus al uw uitgaven gelijk is aan nul. Houd een kleine buffer van $100-300 aan!

Voordat u begint met het maken van uw op nul gebaseerde budget, logt u in op uw bankrekening of haalt u die bankafschriften uit uw la. Ze zijn handig als je je afvraagt hoeveel je normaal gesproken verdient of aan spullen uitgeeft. U kunt ook deze budgetpercentages en gemiddelden bekijken.

Je kunt dit op de ouderwetse manier doen met een vel papier, of je kunt onze gratis budgetteringsapp EveryDollar gebruiken. (We stellen de tweede manier voor. Omdat de wiskunde die eraan komt veel gemakkelijker is met EveryDollar.)

Wat telt als inkomen? Uw normale salaris en alles wat u van plan bent in de loop van de maand in te brengen (denk aan side-hustle of kinderbijslag). Schrijf alles op en tel het op! Dat is je totale maandelijkse inkomen, oftewel waar je deze maand mee aan de slag moet.

PS Als je op papier wilt beginnen om al deze cijfers onder de knie te krijgen en vervolgens over wilt stappen op EveryDollar, is dat ook cool.

Je weet wat er binnenkomt - plan nu wat er uit gaat. Denk aan alles waar u gedurende de maand geld aan uitgeeft. Maak een lijst van uw uitgaven als volgt:

Vergeet niet om jezelf ook een categorie diversen te geven, zodat je wat extra geld hebt in je uitgaven. Op die manier is alles wat onverwacht opduikt geen probleem, het zit in het budget.

Wanneer u al die uitgaven van uw inkomen aftrekt, zou het gelijk moeten zijn aan nul. Als je bij je eerste pas geen nul raakt, welkom bij de meerderheid! Ja, dat klopt. Vrijwel niemand krijgt dit de eerste keer goed. Dat. Is. Prima. Maar laten we het hebben over hoe we het kunnen oplossen!

Heb je geld over? Gooi eerst wat confetti en doe een feestelijk dansje. Zoals, echt. Zet dat geld dan aan het werk!

Waar?

Op je huidige Baby Step!

Wat is dat?

De 7 Baby Steps zijn het beproefde, begeleide pad om geld te besparen, schulden af te betalen en rijkdom op te bouwen. (Oftewel hoe te winnen met geld.) Dit zijn de zeven gelddoelen die je zullen brengen van waar je bent naar waar je wilt zijn.

Laten we het nu hebben over wat u moet doen als u uw geplande uitgaven aftrekt en een negatief getal krijgt. Dit betekent dat je meer uitgeeft dan je verdient, en dat werkt gewoon niet. Maar schrik niet. Je kunt zet het getal op nul.

Haal je metaforische heggenschaar tevoorschijn en trim dat budget. Dat kan betekenen dat u uw geplande bestedingsbedragen verlaagt waar u in staat bent, of het kan betekenen dat u de uitgaven verlaagt. (Ter info, begin met de restaurantlijn! Eten is waar wij Amerikanen de neiging hebben om het meest uit te geven. Maaltijdplanning kan u helpen het meeste uit uw voedselbudget te halen.)

Je kunt ook je inkomen verhogen door een bijzaak te beginnen, spullen te verkopen of een andere manier te vinden om extra geld te verdienen.

Dat is het om te maken het op nul gebaseerde budget, maar we hebben nog twee stappen waarmee u zich eraan kunt houden.

Je kunt dat budget dus niet zomaar opzetten en laten staan. Daarmee kom je letterlijk nergens met je geld. Je moet daar naar binnen gaan en je transacties volgen. Elke. Dat betekent dat al het geld dat binnenkomt of uitgaat, op de juiste budgetlijn terechtkomt.

Wanneer u $ 100 verdient met uw bijkomstigheid, voegt u dat toe aan het inkomen van de bijbaan. Wanneer u de huur betaalt, trekt u die kosten af van Wonen. Wanneer u de benzinetank vult, trekt u die af van de gasbudgetregel onder Vervoer.

Zo blijf je op de hoogte van je uitgaven. Zo voorkom je dat je te veel uitgeeft.

Trouwens, je kunt dit proces stroomlijnen met de premium-versie van EveryDollar, alleen beschikbaar in Ramsey+. U koppelt uw bank aan uw budget, zodat transacties direct binnenstromen. Vervolgens hoeft u ze alleen maar op hun plaats te slepen en neer te zetten!

Hoewel het waar is dat uw budget niet maand na maand zal veranderen, zal het wel wat veranderen. Maak dus elke maand een nieuw op nul gebaseerd budget. Weet je nog die maandspecifieke uitgaven die we in de tweede stap noemden? Dit is waar ze echt in het spel komen.

Doe dit ook voordat de maand begint, zodat u op tijd klaar bent voor wat er op uw pad komt.

Hier is een heel eenvoudig voorbeeld van een op nul gebaseerd budget, zodat u kunt zien hoe de wiskunde werkt.

De 50/30/20-begrotingsregel volgt deze percentages:50% van uw inkomen gaat naar uw behoeften, 30% gaat naar wensen en 20% gaat naar besparingen. Hoewel het fijn is om enkele cijfers te hebben om u te helpen met budgetteren, laten deze cijfers veel te wensen over.

Ten eerste, als je onze Baby Steps gebruikt (wat je echt zou moeten doen), zet je niet altijd geld in om te sparen. Je zet je doelen stap voor stap (baby)stap. Dat soort focus levert snelle overwinningen op en blijvende rijkdom.

Ten tweede verdeelt de 50/30/20-regel schulden in behoeften, maar vereist dat u alleen minimale betalingen doet. Je kunt geen maximale vooruitgang boeken met minimale betalingen.

En tot slot, die drie percentages blijven hetzelfde, waar je ook bent in het leven. Als je een hoop studieleningen hebt - 50/30/20. Als u schuldenvrij bent en in pensioen investeert - 50/30/20.

Uw budget moet veranderen op basis van uw inkomen, doelen en levensfase. Deze budgetteringsmethode heeft daar gewoon geen ruimte voor.

In de 60%-oplossingsmethode dekt u al uw wensen en behoeften met 60% van uw budget. De overige 40% is voor sparen. Vervolgens wordt die 40% opgedeeld in deze spaarcategorieën:10% voor pensioen, 10% voor langetermijnsparen, 10% voor kortetermijnsparen en 10% voor 'plezier'.

Allereerst is dat veel verdelen. Ten tweede houden we van sparen, maar als je schulden hebt, zou je geen 40% van je geld op spaargeld moeten zetten. Je zou die schuld moeten vernietigen. Hardcore. En daarna moet u zoveel mogelijk investeren in het opbouwen van uw volledig gefinancierde noodfonds. En daarna moet u 15% in pensioen investeren.

Ook deze methode schiet tekort. Het houdt gewoon geen rekening met de individuele situatie van elke budgeter.

Bij veel budgetteringsmethoden moet u eerst geld opzij zetten voor uitgaven en als tweede sparen. Met reverse budgeting is het tegenovergestelde het geval. (Vandaar de naam.)

Bij deze methode stelt u eerst uw budget voor sparen en beleggen in. Dan stop je al het andere erin (zoals huisvesting, gas, voedsel, verzekeringen, schulden en de niet-essentiële zaken).

Dus we houden ervan dat de nadruk op sparen geen bijzaak is! Omdat het te gemakkelijk is om het te vergeten.

Maar nogmaals, deze methode sluit je op in een strategie die misschien niet past bij het gelddoel waar je middenin zit! Als je Baby Step 2 gebruikt, denk je niet eerst aan besparingen. Je bent gefocust op het voor altijd uit je leven bannen van schulden.

Oké, je moet ergens beginnen met een budget. Als je er nog nooit een hebt gemaakt, is het de eerste stap om al je cijfers (inkomsten en uitgaven) te verlagen. Maar daar stopt u niet. Je laat die nummers niet gewoon op de pagina staan en hoop je zult ernaar leven.

Dit is de "set it and forget it" budgetteringsmethode. En het werkt echt niet. Het helpt u te zien waar uw geld naar toe moet -maar het maakt je niet verantwoordelijk voor waar het eigenlijk gaat . En het is een geweldige manier om te veel geld uit te geven.

U begrijpt waarschijnlijk wel waarom we zo dol zijn op zero-based budgeting. Het is veel meer aanpasbaar aan waar je bent in je leven. U mag beslissen hoeveel u wilt besteden aan schulden, sparen, pensioen, enz. Elke. Enkel. Maand.

U kunt uw op nul gebaseerde budget ook aanpassen terwijl u de Baby Steps doorloopt. Daar is het voor gemaakt! Elke dollar werkt voor jou. Altijd.

Ja! Als u een onregelmatig inkomen heeft (wat betekent dat uw inkomen niet elk salaris hetzelfde is of op verschillende tijdstippen in de maand komt), kunt u nog steeds op nul gebaseerde budgettering gebruiken. Het ziet er alleen een beetje anders uit voor jou.

Wanneer u uw uitgaven opsomt, volgt u de lijst die we u eerder hebben gegeven. Weet alleen dat de extra's misschien moeten wachten. Dek eerst de belangrijkste dingen af. Als je meer betaald krijgt dan je had gepland, voeg dan dat extra geld toe aan je Baby Step of een andere budgetlijn.

U kunt ons Irregular Income Budget Planning-formulier gebruiken om aan de slag te gaan!

Dit is de deal. Als u enige vooruitgang wilt boeken met uw geld, moet u een maandelijks budget maken. Mensen zeggen dat budgetteren hen ervan weerhoudt zich af te vragen waar hun geld naartoe is gegaan en het te vertellen waar het heen moet. Dat. Is. Empowerment.

En een op nul gebaseerd budget? Nog beter. Omdat je elke enkele . vertelt dollar waar te gaan. Je werkt hard voor je geld - alles. Dus het zou allemaal hard voor je moeten werken.

En vergeet EveryDollar niet:de gratis manier om uw op nul gebaseerde budget te creëren. Jij verdient het geld, en het doet de wiskunde. Wat een mooie relatie.

Luister:wat uw gelddoel ook is, wat uw babystapje ook is, waar u ook bent in uw persoonlijke financiële reis - een op nul gebaseerd budget is wat u vooruit helpt (en houdt).