Als u klaar bent om het geld van uw gezin voor eens en voor altijd te beheren, hebben we goed nieuws:we weten precies waar te beginnen.

Budget.

Het is een eenvoudig woord, maar het lijkt niet altijd eenvoudig om in praktijk te brengen, vooral niet als je kinderen hebt. Je hebt het druk, je geld is krap en gesprekken over geld zijn soms super ongemakkelijk.

Maar u kunt een gezinsbudget creëren, ongeacht uw tijd, inkomen of emotionele reserveringen. We zijn hier om enkele vragen te beantwoorden en u onze beste tips en trucs te geven om precies dat te doen.

Wat is een gezinsbudget?

Waarom zou u een gezinsbudget hebben?

Hoe u uw gezinsbudget in 3 stappen instelt

Tips voor het creëren van een gezinsbudget dat (voor iedereen) werkt

Voordat we u laten zien hoe u kunt budgetteren, laten we eerst de term definiëren. Een budget is slechts een plan voor uw geld - alles wat binnenkomt (inkomsten) en uitgaat (uitgaven).

Een gezinsbudget is wanneer je dat plan maakt voor je hele huishouden. En de beste gezinsbudgetten omvatten iedereen in het gezin (tenminste tot op zekere hoogte).

Budgetteren als gezin heeft veel voordelen. Hier zijn drie van onze favorieten:1) Je vraagt je niet meer af waar je geld naartoe is gegaan en begint het te vertellen waar het heen moet. 2) U kunt beginnen om iedereen op dezelfde pagina over geld te krijgen. 3) Je laat zien dat geld geen taboe-onderwerp is als je communicatielijnen opent.

De eerste stap hier is het vermelden van uw inkomen, oftewel het geld dat u in die maand wilt ontvangen.

Schrijf elk normaal salaris voor u en uw echtgenoot op - en vergeet niet dat er extra geld op uw weg komt door een bijzaak, garageverkoop, freelance werk of iets dergelijks.

Als je een onregelmatig inkomen hebt, zet dan de laagste schatting van wat je normaal verdient op deze plek. (Je kunt later in de maand aanpassen als je meer verdient.)

Nu je hebt gepland dat het geld binnenkomt, kun je plannen voor het geld dat eruit gaat. Het is tijd om uw uitgaven op een rij te zetten! (Pro-tip:open uw online bankrekening of kijk op uw bankafschrift om u te helpen bij het inschatten van uw uitgaven.)

Begin met het bedekken van je Vier Muren —ook bekend als voedsel, nutsvoorzieningen, onderdak en transport.

Sommige hiervan worden vaste uitgaven genoemd wat betekent dat ze elke maand hetzelfde blijven (zoals uw hypotheek of huur). Anderen veranderen, zoals boodschappen.

En hey, die budgetlijn voor boodschappen is in het begin best moeilijk te raden. Maak gewoon een goede schatting en u zult de komende maand hier leren wat u echt nodig heeft.

Vermeld vervolgens alle andere maandelijkse uitgaven. We hebben het over verzekeringen, schulden, sparen, entertainment en persoonlijke uitgaven. Begin met vaste lasten. Gebruik vervolgens uw online bankrekening of die bankafschriften om de geplande bedragen voor al het andere te schatten op basis van uw uitgaven in de afgelopen maanden.

Wanneer u uw inkomsten aftrekt van uw uitgaven, moet deze gelijk zijn aan nul. Dat betekent niet dat uw bankrekening op nul staat:het betekent dat elk deel van uw inkomen een baan heeft. (Dit wordt een op nul gebaseerd budget genoemd.)

Als u geld overhoudt nadat u al uw uitgaven hebt afgetrokken, zorg er dan voor dat u dit ook in het budget opneemt! Anders geef je het gedachteloos uit aan koffie en die één-klik-deals van de dag. Werkelijk. Zet iets "extra" in de richting van uw huidige gelddoel, zoals het sparen of aflossen van schulden.

Wat als je eindigt met een negatief getal? Je denkt misschien, Yikes! Maar het is echt oké! U hoeft alleen maar te bezuinigen totdat uw inkomen minus uw uitgaven gelijk is aan nul. Hint:begin met die restaurant- en entertainmentlijnen. (Ja, we zijn daarheen gegaan.) Want hé, je kunt niet meer uitgeven dan je verdient. Je hebt dit!

Vergeet niet dat je hard werkt voor je geld. Het zou hard voor je moeten werken. Elk. Enkel. Dollar.

U moet een budgetteringsmethode kiezen. Of het nu een spreadsheet, potlood en papier of een app is. . . kies een manier om uw inkomsten, uitgaven en uitgaven te registreren. Elk. Enkel. Maand.

Welke methode u ook kiest, hij moet aan een aantal vereisten voldoen. Het zou moeten zijn:

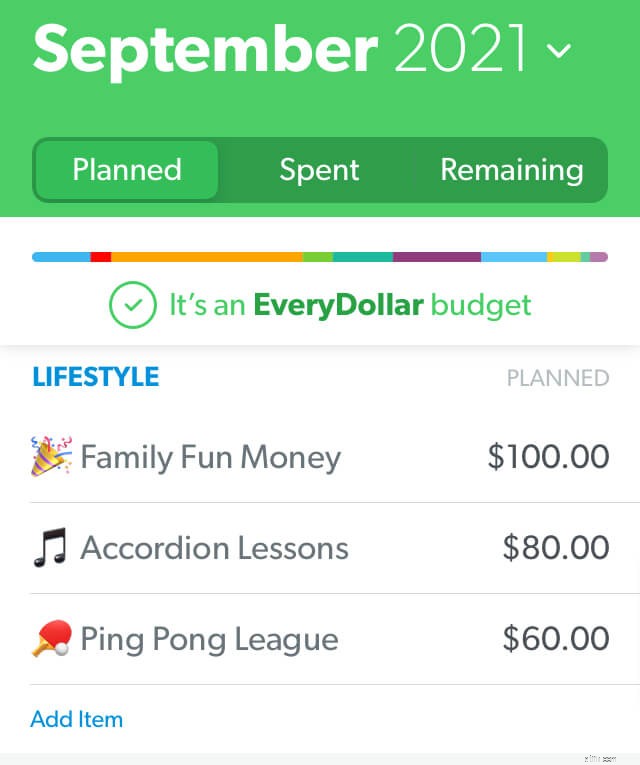

Mogen we onze favoriete budgettool, EveryDollar, voorstellen? Het voldoet aan al die eisen. . . en nog wat.

Met EveryDollar kunt u budgetteren op uw desktop of in de app. Dat betekent dat beide echtgenoten kunnen inloggen op hetzelfde budget op hun afzonderlijke telefoons, kunnen inchecken om te zien hoeveel er nog op een bepaalde budgetlijn staat of hun uitgaven onderweg kunnen volgen. Dit zorgt voor verantwoordelijkheid, wat essentieel is voor een succesvol gezinsbudget.

Oh, en het maken van nieuwe maandbudgetten duurt slechts een paar minuten. Een EveryDollar-budget bespaart tijd en communicatie.

U kunt erachter komen hoeveel u met uw kinderen wilt delen op basis van hun leeftijd en uw comfortniveau. Misschien wil je niet zeggen hoeveel geld je verdient of het exacte bedrag van elke rekening. Maar doe een eerlijk familiegesprek voeren over hoe het gaat met de financiën in uw huishouden. Op dit moment.

Daarna kun je als team praten over waar je naartoe gaat en hoe je daar komt. Houd deze communicatielijnen open en laat praten over geld normaal voelen. In het begin is het misschien een beetje ongemakkelijk, maar je zult het onder de knie krijgen!

Om elk gezinsbudget te laten slagen, moet u aan kinderen uitleggen (en uzelf eraan herinneren?) het verschil tussen wensen en behoeften - en hoe belangrijk het is om eerst in behoeften te voorzien. Dit betekent dat je budgetteert voor die vier muren (die we eerder noemden) vóór gezinslidmaatschappen van het plaatselijke wassenbeeldenmuseum.

Je hebt waarschijnlijk niet genoeg geld in het budget om je kinderen bij alles te betrekken waarin ze geïnteresseerd zijn. En dat is oké.

Als het gaat om buitenschoolse activiteiten, clubs, sport, lessen en dergelijke, praat dan met uw kinderen over hoe dit allemaal geld kost. Eén ding per kind per seizoen is genoeg voor hun tijd en uw begroting. Werk samen om erachter te komen wat dat ene ding zou moeten zijn.

En als je alles in het budget stopt, zorg er dan voor dat je een budgetlijn voor gezinsplezier opneemt (als je geld hebt om het te dekken).

Begin samen met het maken van gelddoelen. Deze doelen kunnen verband houden met het afbetalen van schulden of het sparen van geld (zoals sparen voor noodgevallen, een grote aankoop of een leuke gezinservaring).

Bespreek hoe iedereen kan worden betrokken bij het realiseren van deze doelen. Manieren om dat te doen worden populair met deze volgende tip.

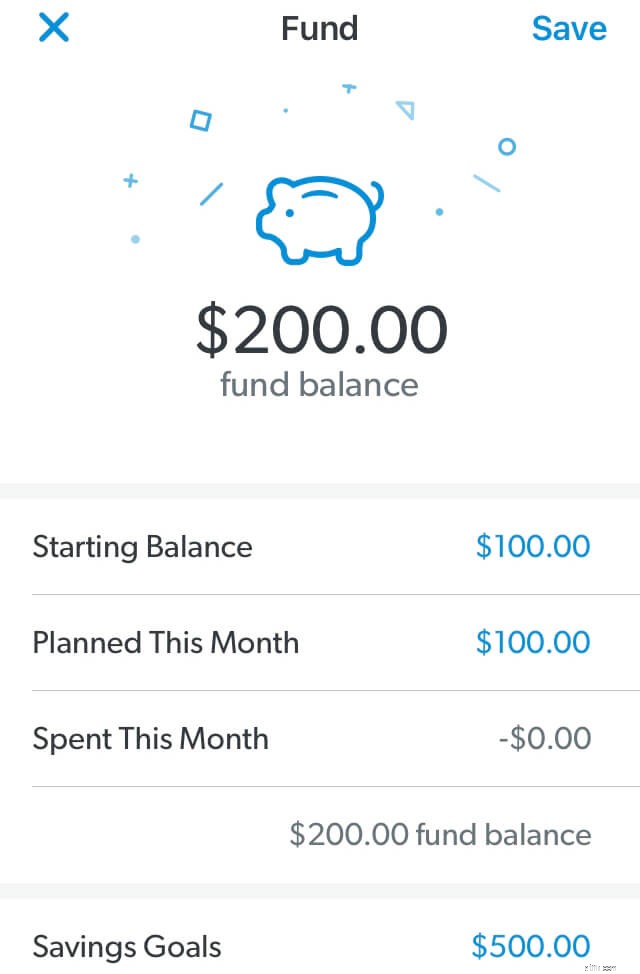

Stel dat u aan het sparen bent voor een gezinsvakantie. Stel een spaardoel in voor dit gelddoel en houd uw voortgang als gezin bij.

Als je EveryDollar gebruikt, kun je een zinkend fonds opzetten voor je doel en kijken hoe het gaandeweg vol raakt.

Wil je sneller naar het doel? Houd een gezinsplanningsvergadering om te brainstormen over manieren om het te laten gebeuren. Besluit om de uitgaven aan te scherpen of te verminderen door een paar maanden zonder wat extra's te gaan. Neem bijbaantjes aan (sommige kun je zelfs vanuit huis doen). Zelfs de kinderen kunnen een bakverkoop doen of wat gras maaien om de gezinsdoelen sneller te realiseren.

Door de kinderen hier op te nemen, kunnen ze zien hoe financiën werken - en hoe wat ze doen op meerdere manieren van invloed is op het gezin. Overal levenslessen.

Maandelijkse budgetvergaderingen zijn een van de beste manieren om die open communicatielijnen over geld het hele jaar door te houden. Dit is waar u voor en tijdens die vergaderingen aan moet denken.

Elke maand wordt geleverd met de standaard dingen waaraan u geld uitgeeft, evenals maandspecifieke uitgaven. Plan gezinsbudgetvergaderingen om zeker over die veranderende uitgaven te praten. Bekijk ook waar u vorige maand worstelde, vier uw budgettaire overwinningen en controleer uw doelen.

Zorg ervoor dat de vergaderingen niet te lang duren. U wilt niet dat budgetten saai lijken, want dat zijn ze niet! En het is altijd in uw eigen belang om snacks te hebben. Altijd.

$ 14,64 biljoen. Dat is de totale schuld van huishoudens in Amerika vanaf begin 2021. 1 Nee. grapje.

Schulden kloppen constant op onze voordeuren als een stiekeme verkoper met verleidelijke "beloningen" en de belofte van onmiddellijke bevrediging. Maar het enige wat je met schulden doet, is je inkomen gegijzeld houden om je verleden te betalen.

Welnu, het is tijd om de deur dicht te slaan in het leugenachtige gezicht van de schuld. Geen deel meer uitmaken van die statistiek van 14,64 biljoen dollar.

De beste manier om uit de schulden te komen, is door iedereen in huis aan boord te krijgen - maak van het aflossen van schulden een prioriteit. Spreek het uit. Wordt enthousiast. Maak een afspeellijst en organiseer een dansfeestje elke keer dat je meer dan een minimumbedrag betaalt. Leer meer over de schuldsneeuwbalmethode en gebruik deze om uw inkomen terug te nemen. Allemaal. Van. Het.

Je moet gemotiveerd blijven door te budgetteren en je schuld af te betalen. Je moet manieren vinden om de overwinningen (groot en klein) te vieren. En je moet het samen doen, als team!

We hebben vermeld hoe het bijhouden van uw uitgaven gedurende de maand zorgt voor communicatie en verantwoordelijkheid met uw echtgenoot. Maar Raad eens. Het maakt je ook verantwoordelijk voor jezelf.

JEP. Soms ben jij precies de persoon die naar de budgetlijn van dat restaurant moet kijken en ziet dat het gewoon te laag is om de Fry Guys-foodtruck te gebruiken voor de lunch met je collega's.

Maar het bijhouden van uitgaven zou niet de reputatie moeten krijgen een spelbreker te zijn. Ja, het is verantwoordelijk zijn. Maar mensen die verantwoordelijk met hun geld omgaan, zijn mensen die de controle over hun geld overnemen - in plaats van andersom. Mensen die verantwoordelijk zijn met hun geld vragen zich aan het einde van de maand niet af waar het allemaal is gebleven. Het is het absoluut waard!

Als u niet wilt dat uw geld uw gezin bezit en u tegenhoudt van uw doelen, let dan op uw uitgaven. Houd uw uitgaven bij.

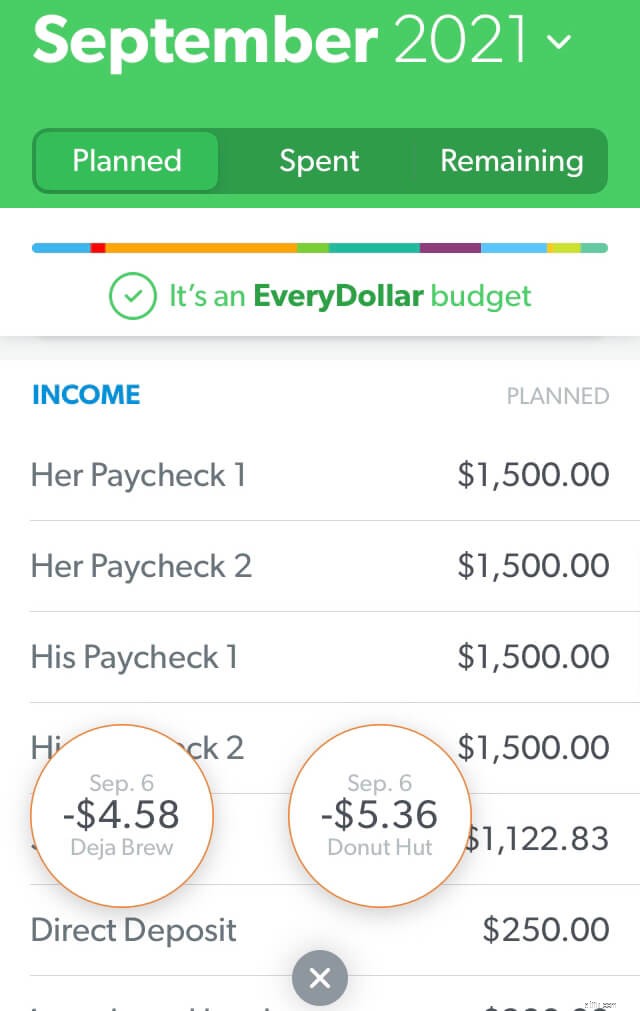

Kijk ook eens hoe gemakkelijk het is om transacties te volgen met de premium-versie van EveryDollar (alleen beschikbaar in Ramsey+). U kunt uw budget aan uw bank koppelen, zodat transacties direct binnenstromen. Een zoete traktatie gegrepen bij Donut Hut? Sleep de aankoop naar de juiste budgetregel. Het is het beste leven voor drukke budgethouders.

Bretels, vlinderdassen en budgetten. Wat hebben deze drie B-woorden gemeen? Ze moeten allemaal worden aangepast.

Ja, het is de bedoeling dat u uw budget gedurende de maand bijstelt. Aangezien u die transacties bijhoudt en een budgetlijn bijna zijn maximum bereikt, heeft u twee opties. Eén:zeg gewoon nee. Twee:dingen verplaatsen.

De eerste optie is altijd jouw antwoord voor de extra's in het leven. Wanneer uw persoonlijke uitgavenregel op is, is deze weg. Wanneer de budgetlijn van het restaurant is uitgegeven, wordt deze uitgegeven.

Maar laten we zeggen dat uw elektriciteitsrekening hoger was dan u had gepland. U kunt het elektriciteitsbedrijf niet bellen om uw budgetlijn uit te leggen en hen te vragen een deel van de lichten terug te nemen die u vorige maand aan had. Nee. U betaalt de rekening. En dat geld vind je door een andere budgetlijn aan te passen.

Een budget is geen slowcooker. Je kunt het niet instellen en vergeten. Je moet naar binnen gaan en aanpassingen maken zodat je budget werkt voor jou en je gezin.

Velen van ons kregen een toelage toen we opgroeiden. Maar door uw kinderen voor een commissie te laten werken in plaats van ze voor niets geld te geven, leren ze hoe de wereld van het werk werkt. Ze doen klusjes - ze worden betaald . Ze sparen hun geld - ze betalen voor dingen.

Laat kinderen beginnen met verdienen op commissiebasis, zodat ze de waarde van geld, hard werken en hoe die twee dingen zijn direct leren verbonden.

Als dit in het begin allemaal ongemakkelijk lijkt, is dat normaal. Het blijkt dat slechts 28% van de ouders met hun kinderen over geld praat. 2 Dat is niet goed genoeg!

Duw voorbij de onhandigheid die je misschien tegenhoudt. Samen budgetteren en uw kinderen leren hoe ze verstandig geld kunnen verdienen en uitgeven:dit zijn twee van de beste financiële fundamenten die u voor uw kinderen kunt creëren om ze later te helpen winnen met geld.

Je weet wat ze zeggen:het gezin dat samen budgetteert, groeit samen. (Oké, misschien zijn wij de enigen die dat zeggen. Maar het is waar.)

Hé, we hebben het al eerder gezegd en we zullen het nog een keer zeggen. We houden van budgetten. We hebben EveryDollar gemaakt omdat we willen dat je ook van budgetten houdt - of je tenminste realiseert dat ze niet moeilijk of slecht zijn of een hoop werk.

Ga vandaag nog als gezin aan de slag met EveryDollar. En neem hapjes mee.