Moneyfarm is een van de nieuwe generatie robo-adviseurs die de investeringen van klanten op een goedkope en eenvoudige manier beheert. manier te begrijpen. Het bereikt dit door gebruik te maken van exchange-traded funds (ETF's). Hoewel het passieve beleggingen gebruikt, worden de Moneyfarm-beleggingsportefeuilles op discretionaire basis beheerd (d.w.z. Moneyfarm neemt de beleggingsbeslissingen voor u) via een beleggingsteam dat tactisch toezicht houdt. In tegenstelling tot sommige andere robo-adviesbureaus biedt Moneyfarm ook online beperkt financieel advies wanneer u een portefeuille kiest.

Moneyfarm is een van de nieuwe generatie robo-adviseurs die de investeringen van klanten op een goedkope en eenvoudige manier beheert. manier te begrijpen. Het bereikt dit door gebruik te maken van exchange-traded funds (ETF's). Hoewel het passieve beleggingen gebruikt, worden de Moneyfarm-beleggingsportefeuilles op discretionaire basis beheerd (d.w.z. Moneyfarm neemt de beleggingsbeslissingen voor u) via een beleggingsteam dat tactisch toezicht houdt. In tegenstelling tot sommige andere robo-adviesbureaus biedt Moneyfarm ook online beperkt financieel advies wanneer u een portefeuille kiest.

Om een onafhankelijke Moneyfarm pensioenbeoordeling te kunnen geven, heb ik me niet alleen online geregistreerd voor een rekening, maar heb ik ook hun kantoren bezocht om te zien hoe hun Chief Investment Officer en zijn team het geld van klanten beleggen. Als een van de meest geciteerde beleggingsexperts in de nationale pers, zou dit altijd een belangrijke overweging van mij zijn geweest bij het beoordelen van het pensioenproduct van Moneyfarm.

Ik wil je er ook op wijzen dat, omdat het Moneyfarm-pensioen geschikt kan zijn voor sommige lezers (lees de volledige recensie hieronder), ik daarom een exclusief aanbod heb gekregen voor lezers van MoneytotheMasses.com, wat betekent dat als je investeert in een Moneyfarm-pensioen dat je kunt krijgen tot £1.000 als contante bonus*

In het belang van de transparantie ontvang ik een kleine vergoeding van Moneyfarm als je gebruik maakt van de aanbiedingen. Redactionele onafhankelijkheid is echter van het grootste belang voor MoneytotheMasses.com en op geen enkele manier is deze recensie of mijn mening ooit beïnvloed door derden. Ik heb een link naar Moneyfarm toegevoegd aan de voet van dit artikel die u kunt gebruiken en MoneytotheMasses.com zal geen betaling ontvangen van uw verwijzing.

Moneyfarm* bouwt en beheert voor u een pensioenportefeuille die gericht is op het behalen van uw pensioendoelen. Het product is een pensioen met een streefdatum, wat betekent dat uw portefeuille regelmatig opnieuw wordt samengesteld door Moneyfarm om uw investeringen te maximaliseren en uw financiële doelen bij te houden op basis van de door u gekozen pensioendatum en risicohouding.

Elk Moneyfarm-pensioen wordt gecreëerd door online gereguleerd beleggingsadvies en een discretionaire beheerservice aan te bieden. In plaats van tijd vrij te maken aan de telefoon of een financieel adviseur in hun kantoor te bezoeken, wordt het hele Moneyfarm-proces online beheerd.

Het enige dat u hoeft te doen, is een online vragenlijst beantwoorden die u zal helpen uw risicobereidheid te bepalen door uw doelen, tijdshorizon, financiële situatie en risicohouding te beoordelen. Voordat je portefeuille wordt ingericht, moet je ook aangeven hoe lang je wilt sparen, dus wanneer je met pensioen wilt gaan.

U wordt dan een portefeuille van exchange-traded funds (ETF's) aanbevolen die door het team is samengesteld en beheerd. U hoeft zich geen zorgen te maken over de fondsen die u kiest of over bepaalde regio's of sectoren, aangezien dit allemaal wordt beheerd als onderdeel van de discretionaire beheerservice.

Zodra u een portfolio is aanbevolen op basis van uw gebruikersprofiel, wordt deze aanbeveling ten minste jaarlijks beoordeeld door Moneyfarm. Op elke verjaardag ontvangt u een waarschuwing om uw profiel en risicovragenlijst bij te werken als u dit gedurende het jaar niet heeft gedaan. Moneyfarm vertelt u dan of uw huidige portefeuille nog geschikt is of dat u moet overstappen naar een van de andere zes portefeuilles om het investeringsrisico dat u loopt te verkleinen/vergroten.

De combinatie van het gebruik van een pensioen op de beoogde datum en financieel advies betekent dat Moneyfarm u, wanneer u met pensioen gaat, natuurlijk zal aanraden om minder investeringsrisico te nemen voordat u toegang krijgt tot uw pensioen. Deze risicovermindering wordt in de wereld van financiële planning 'lifestyling' genoemd. Hoewel er een handmatig (in plaats van discretionair) element in het proces van Moneyfarm zit, in die zin dat je hun nieuwe aanbeveling moet accepteren, is het toch een vorm van levensstijl en ik begrijp niet helemaal waarom Moneyfarm dit niet benadrukt in hun marketing. Het is een groot positief vanuit mijn oogpunt.

Veel persaandacht, en zelfs de zoekresultaten voor 'Moneyfarm pensioen', verwijzen naar het Moneyfarm pensioen als een zelfbelegd persoonlijk pensioen (SIPP). Een volledig SIPP laat een spaarder echter meestal zijn eigen beleggingen kiezen en beheren uit een ruime keuze aan aanbieders. Moneyfarm biedt alleen ETF's aan en kiest ze voor u, wat betekent dat hun product meer als een persoonlijke pensioenregeling werkt.

Hoe dan ook, u krijgt nog steeds de voordelen van belastingvermindering op pensioenpremies en de mogelijkheid om vanaf uw 55e toegang te krijgen tot uw geld, mocht u een lijfrente willen kopen, een inkomensaftrek willen invoeren of gewoon blijven beleggen voor uw pensioen.

U kunt bestaande pensioenen gratis overdragen naar een Moneyfarm-pensioen en bovendien dekt Moneyfarm eventuele overdrachtskosten.

Bij Moneyfarm wordt uw pensioen opgebouwd met exchange traded funds (ETF's) om uw beleggingen goedkoop en transparant te houden.

Alle gebruikers van Moneyfarm, hetzij via hun algemene account, ISA of pensioen, krijgen een portefeuille toegewezen op basis van een risiconiveau. Maar voordat u uw portefeuille krijgt, moet Moneyfarm een idee krijgen van het type belegger dat u bent.

Het maakt gebruik van een vragenlijst (zoals hieronder weergegeven) die uw risicoaversie, inkomen en financiële situatie beoordeelt, evenals andere psychologische kenmerken die van invloed zijn op uw relaties met beleggingen, zoals uw houding ten opzichte van risico en beloning en verliezen.

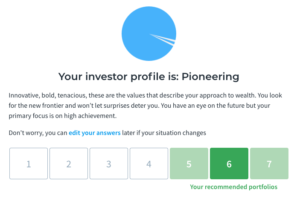

Nadat u de vragenlijst heeft beantwoord, krijgt u het volgende scherm te zien met uw aanbevolen portfolio's, één in donkergroen en andere in lichter groen (het donkerder groen is de gunstige aanbeveling op basis van uw antwoorden).

U kunt de vragenlijst opnieuw invullen als u niet tevreden bent met het resultaat. In dit stadium presenteerde Moneyfarm de uitsplitsing van de bijbehorende portefeuilles op het scherm, maar u wordt nu aangemoedigd om door te gaan met volledige registratie. Als u geïnteresseerd bent in de activaspreiding van uw aanbevolen portefeuille, kunt u dit eenvoudig controleren op de website van Moneyfarm, aangezien het gemakkelijk toegankelijke informatie is. U kunt zelf gratis een portfolio samenstellen met de portfoliotool van Moneyfarm zonder dat u zich aan de service hoeft te binden. Registreren is gratis en er is geen verplichting om geld te investeren.

Er is veel discussie over actief en passief beheer, maar Moneyfarm heeft die keuze voor u gemaakt, aangezien al zijn portefeuilles bestaan uit op de beurs verhandelde fondsen, die een mix van activaklassen, regio's en sectoren dekken, afhankelijk van uw risiconiveau.

Er zijn voordelen aan ETF's omdat ze goedkoper zijn in vergelijking met actief beheerde fondsen, zodat meer van uw geld naar rendement gaat en ze volledig transparant zijn, zodat u weet waar uw geld wordt belegd. Er is echter een keerzijde, aangezien u alleen een index zult volgen die een ETF repliceert, in plaats van deze te verslaan, wat een actieve fondsbeheerder beoogt te doen (hoewel dat weliswaar zelden doet). De hele Moneyfarm-service wordt online beheerd en gevolgd, maar u kunt indien nodig ook met de investeringsadviseurs van Moneyfarm spreken om uw opties te bespreken.

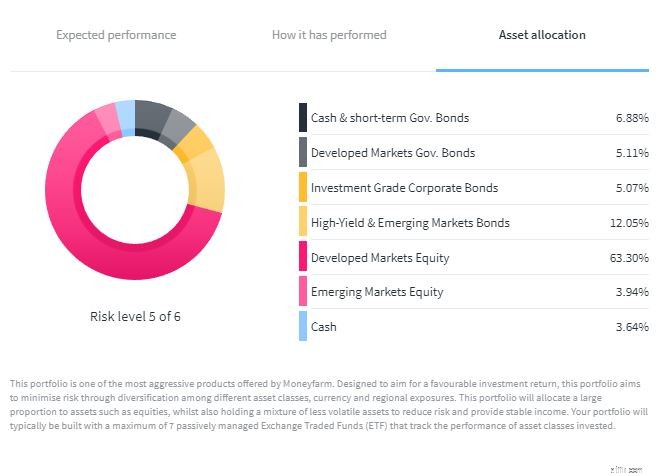

Na de vragenlijst moet u uw premie en pensioendatum instellen. U kunt zien hoe elke portefeuille is opgezet (hieronder ziet u een voorbeeld), waar uw waarschijnlijke rendement op gebaseerd zou kunnen zijn, hoeveel u van plan bent te sparen en wat uw risiconiveau is. Dit zal u helpen beslissen of u meer moet investeren of moet aanpassen hoeveel risico u wilt nemen. Al deze details kunnen op elk moment worden gewijzigd.

Zoals eerder vermeld, wordt uw portefeuille en geschiktheid jaarlijks beoordeeld door Moneyfarm, zodat u kunt beoordelen of deze nog steeds op schema ligt om uw doelen te bereiken - ongeveer op dezelfde manier als een financieel adviseur dat doet.

Als u tevreden bent met uw portefeuille, kunt u geld beleggen of een bestaand pensioen overdragen naar Moneyfarm (hierover later meer). Zodra uw geld is geïnvesteerd in de door u gekozen portefeuille, zal Moneyfarm de portefeuille beheren en de onderliggende ETF's selecteren. De portefeuille wordt 3-4 keer per jaar geherbalanceerd om de kosten te minimaliseren, waarbij het beleggingsteam tactisch toezicht houdt op hun kwantitatieve beleggingsmodellen. Het investeringscomité komt maandelijks samen, hoewel het team de portefeuilles voortdurend evalueert. Uit de gesprekken met hun Chief Investment Officer heb ik het gevoel dat Moneyfarm evenveel nadruk legt op risicobeheer als op het optimaliseren van het rendement. Hoewel dit een lichte belemmering was voor de portefeuilles van Moneyarm tijdens de rally op de aandelenmarkt van 2017, betekende dit dat de portefeuilles goed standhielden tijdens de uitverkoop op de aandelenmarkt in het voorjaar van 2018. Later in dit artikel bekijk ik de prestaties van Moneyfarm in meer detail ten opzichte van zijn rivalen. .

Moneyfarm had vroeger een minimale investering van slechts £ 1, wat het een behoorlijk aantrekkelijke manier maakte om te beginnen met sparen voor uw pensioen. Maar in juli 2018 veranderde het dit in een forfaitair bedrag van £ 500 en in februari 2020 werd het minimum opnieuw verhoogd, dit keer tot £ 5.000. In augustus 2021 verlaagde Moneyfarm het minimale investeringsbedrag opnieuw, terug naar £ 500 en zonder de verplichting om een maandelijkse automatische incasso in te stellen. De initiële investering kan van uzelf komen, een pensioenoverdracht of van uw werkgever als u uw baas kunt overhalen om bij te dragen.

Daarnaast kunt u met Moneyfarm uw eigen bijdragen bepalen, afhankelijk van het minimum, waarbij wordt uitgelegd dat de minimale investering van £ 500 helpt om uw risico te spreiden.

Onthoud dat hoe meer u regelmatig belegt - zonder de jaarlijkse en levenslange pensioenuitkering te overschrijden - hoe meer u waarschijnlijk profiteert van het gemiddelde van de pondkosten, waardoor hopelijk uw winst en pensioensparen toenemen.

Werkgevers kunnen ook bijdragen aan een Moneyfarm Pensioen voor hun personeel. U moet een formulier aanvragen bij Moneyfarm en dit laten invullen om de bijdragen in te stellen.

U kunt pensioenen van andere aanbieders naar Moneyfarm overdragen, ook van SIPP's en pensioenregelingen op het werk, zolang u nog geen inkomsten van hen bent gaan ontvangen. Met Moneyfarm kunt u gratis overboeken en dekt zelfs eventuele uitstapkosten van uw oude provider.

Het is ook de moeite waard om uw oude pensioenen te controleren op bepaalde voordelen, zoals lijfrentegaranties, omdat het dan de moeite waard kan zijn om deze vast te houden. Het enige type pensioen dat u niet kunt overdragen naar Moneyfarm is een toegezegd-pensioenregeling (ook wel eindloonregeling genoemd). Lees voor meer informatie over het overdragen van een eindloonregeling ons artikel 'Moet ik mijn eindloonpensioen overdragen?'

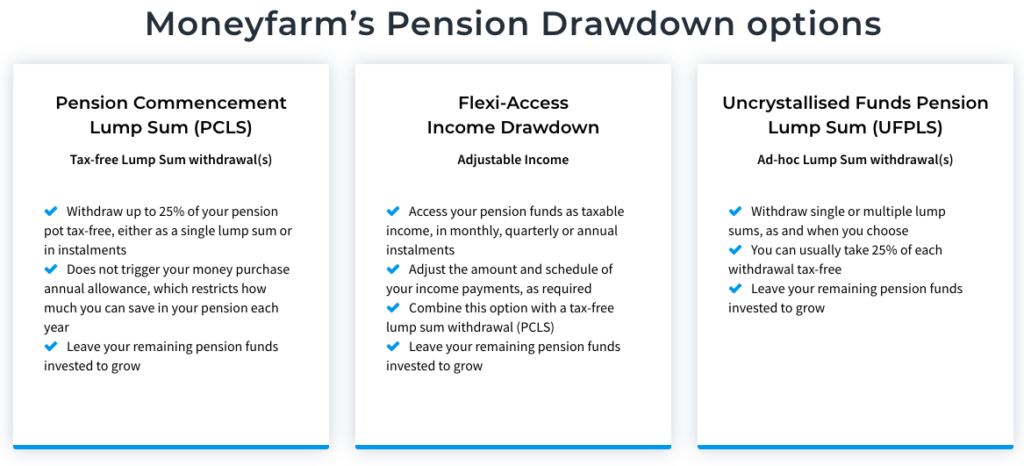

Moneyfarm helpt u niet alleen bij het opbouwen van uw pensioensparen, het helpt ook als u met pensioen gaat. U kunt uw geld vanaf 55 jaar of ouder opnemen met Moneyfarm-pensioenopname. Dit is een vorm van opname van inkomsten waarmee u een deel van het geïnvesteerde geld kunt behouden terwijl u elke maand een vast bedrag opneemt. Moneyfarm brengt geen extra kosten in rekening voor het opnemen van inkomsten buiten de gebruikelijke platform- en fondskosten, terwijl andere pensioenaanbieders of platforms opstartkosten of extra administratiekosten kunnen hebben. Klik om de afbeelding hieronder te vergroten om de opties voor het opnemen van pensioenen van Moneyfarm te zien.

De realiteit is dat Moneyfarm nog geen inkomensportefeuille heeft, net als de meeste robo-adviesbureaus, die bij uitstek geschikt zou zijn voor een pensioen dat wordt opgenomen. Dus in plaats daarvan zou u bij pensionering forfaitaire bedragen uit uw pensioenpot moeten opnemen. Dit is niet ideaal, omdat het kan betekenen dat u een groter percentage van uw pensioen moet incasseren in een dalende markt als u het inkomensniveau wilt behouden, uitgedrukt in ponden en pence. Er is echter niets dat u tegenhoudt om uw geld op dit moment naar een andere aanbieder te verplaatsen en uw eigen inkomstenportefeuille op te bouwen.

Een andere pensioenoptie is het nemen van een lijfrente, maar Moneyfarm biedt dit niet, dus u zou uw geld naar een nieuwe aanbieder moeten overboeken. Moneyfarm brengt geen uitstapkosten in rekening, dus u kunt dit doen, of zelfs een andere aanbieder van inkomstenopname vinden, zonder extra kosten, behalve wat de nieuwe aanbieder in rekening brengt.

Moneyfarm-vergoedingen zijn hetzelfde voor al zijn rekeningen (pensioenen, ISA's en algemene beleggingsrekening) en als u meerdere portefeuilles heeft, zoals een pensioen en ISA, betaalt u slechts één platformvergoeding. Beleggers betalen 0,75% over de eerste £ 10.000, daarna 0,6% over elk bedrag van £ 10.000 tot £ 50.000, 0,5% over alles van £ 50.000 tot £ 100.000 en vervolgens 0,35% over fondsen daarboven. Er is ook een gemiddelde fondsvergoeding van 0,2%.

Als u bijvoorbeeld € 125.000 zou investeren, betaalt u 0,75% voor de eerste € 10.000, 0,6% voor € 40.000, 0,5% voor € 50.000 en 0,35% voor € 25.000. De kosten worden maandelijks in rekening gebracht, maar worden dagelijks berekend op basis van uw portefeuillewaarde.

Moneyfarm, gelanceerd in het VK in 2016, heeft dus iets meer dan vier jaar aan prestatiegegevens.

Het conservatieve portefeuilleproduct van het laagste risiconiveau 1, dat uitsluitend belegt in obligaties en grondstoffen, heeft sinds januari 2016 6,1% opgebracht of 1,1% per jaar.

Niveau 2, of de gefocuste portefeuille, introduceert naast de obligatieblootstelling ook aandelen en heeft sinds januari 2016 18,1% en jaarlijks 3,1% opgeleverd.

Degenen in een door niveau 3 gedreven portefeuille zullen op de risicoschaal gaan stijgen, waarbij de aandelenblootstelling de obligaties inhaalt. Deze aanpak heeft sinds januari 2016 33,6% opgeleverd en 5,5% op jaarbasis.

De aandelenblootstelling wordt verder vergroot in niveau 4, de verkenningsportefeuille genaamd, met een toenemende focus op gebieden die als risicovoller worden beschouwd, zoals opkomende markten. Deze portefeuille heeft sinds januari 2016 38,6% en jaarlijks 6,2% opgebracht.

Risiconiveau vijf, beschreven als avontuurlijk, begint de obligatieblootstelling te verlagen, inflatiegekoppelde producten af te stoten en te verschuiven van het VK naar opkomende markten, Japanse en Amerikaanse aandelen. Beleggers hebben tot nu toe een rendement behaald van 49,5% in deze portefeuille of 7,7% op jaarbasis.

De op één na hoogste risicoportefeuille, niveau zes of baanbrekend, heeft een lagere obligatieblootstelling en een hogere weging naar opkomende markten en de VS. Sinds januari 2016 is het 58,8% en jaarlijks 8,9%.

De portefeuille met het hoogste risico, niveau zeven, heeft de laagste obligatieblootstelling en de grootste weging naar opkomende markten en de VS. Omdat de portefeuille pas in mei 2019 beschikbaar is gesteld, zijn de rendementen gesimuleerd. Gesimuleerde prestaties uit het verleden suggereren dat de portefeuille 72,8% zou hebben opgeleverd sinds januari 2016 en 10,6% per jaar.

Bekijk onze Moneyfarm-review waarin we de pensioenprestaties van de robo-adviseur in meer detail bekijken ten opzichte van Nootmuskaat, de meest bekende robo-adviseur.

De naaste rivalen van Moneyfarm zijn Wealthsimple, Nutmeg en PensionBee. Ze beginnen allemaal op vergelijkbare plaatsen en vragen gebruikers naar hun pensioendoelen, maar er ontstaan verschillen als het gaat om de minimale investering en de keuze van de portefeuilles en service waarmee u eindigt.

De laagste minimale investering van de drie is Wealthsimple, u kunt beginnen met uw pensioensparen voor slechts £ 1 vergeleken met £ 500 met Nootmuskaat en Moneyfarm. PensionBee heeft geen minimum, maar u kunt alleen een van zijn portefeuilles krijgen door bestaande pensioensparen over te dragen. U kunt onze afzonderlijke Wealthsimple-recensie, Nutmeg-recensie en PensionBee-recensie lezen voor meer informatie.

Er is veel variatie in de zeven portefeuilles van Moneyfarm, terwijl je er negen krijgt met Wealthsimple en zeven met PensionBee. Je krijgt echter tien portfolio's met Nootmuskaat.

Alle vier de aanbieders bieden goedkope ETF- of trackerfondsportefeuilles. Nootmuskaat heeft twee tariefstructuren. De volledig beheerde portefeuilles (vergelijkbaar met de beleggingsportefeuilles van Moneyfarm), die proactief worden beheerd om te beschermen tegen verliezen en het rendement te verhogen, brengen 0,75% in rekening tot £ 100.000 en 0,35% daarboven. Het biedt ook portefeuilles met vaste allocatie, ontworpen om zonder tussenkomst te presteren. Deze brengen 0,45% in rekening tot £ 100.000 en 0,25% daarbuiten. De portefeuilles van Nutmeg hebben een fondsvergoeding van gemiddeld 0,19%.

Wealthsimple rekent een jaarlijkse vergoeding van 0,7%, hoewel dit wordt verlaagd tot 0,5% als u investeringen heeft met een waarde van meer dan £ 100.000. De kosten van PensionBee zijn afhankelijk van de portefeuille en van hoeveel u belegt, waarbij de vergoedingen worden verlaagd bij bedragen boven £ 100.000. Voor pensioenen van minder dan £ 100.000 betaalt u een jaarlijkse vergoeding van 0,50% - 0,95%, afhankelijk van de portefeuille. De kosten worden gehalveerd bij waarden boven £ 100.000.

Ze staan allemaal overschrijvingen van andere aanbieders toe, maar de service van PensionBee gaat iets verder omdat het u ook helpt bij het vinden van uw pensioen. Hierdoor onderscheidt het zich als een degelijke pensioenconsolidatiedienst, vooral omdat u pas aan de slag kunt door een overboeking te doen. Ter vergelijking:Moneyfarm laat je een nieuw pensioen starten of oude fondsen overdragen en heeft één eenvoudig te begrijpen pensioenproduct. De Wealthsimple-service werkt op dezelfde manier als Moneyfarm, maar heeft lagere instapkosten van £ 1 in plaats van £ 500. Nootmuskaat heeft ook een minimale investering van £ 500, maar u krijgt een grotere keuze aan portefeuilles.

Moneyfarm is nu een van de meer gevestigde namen op het gebied van robo-adviseurs. De prestatiegegevens gaan alleen terug tot 2016, vergeleken met het vijfjarige trackrecord dat je kunt krijgen met Nootmuskaat. Zoals te zien is in onze bredere Moneyfarm-recensie (die ook naar het ISA-product kijkt), heeft Moneyfarm goed gepresteerd in vergelijking met nootmuskaat, en heeft hij ze sinds de oprichting slechts iets minder goed gepresteerd.

Het Moneyfarm-platform is gemakkelijk te gebruiken en het installatieproces is snel, hoewel het een beetje onhandig is als u uw risiconiveau na uw eerste beoordeling drastisch wilt wijzigen. Nadat u uw vragenlijst hebt ingevuld en bijdragen hebt ingesteld, kunt u uw risiconiveau met één wijzigen, bijvoorbeeld van een zes naar een vijf of omgekeerd, maar als u verder wilt verlagen of verhogen, moet u een geheel nieuwe portefeuille maken.

Er is volop keuze in de zeven portefeuilles, waardoor u blootstelling heeft aan een breed scala aan activa en terwijl u kunt beginnen met een initieel bedrag van £ 500 te beleggen. Bovendien kunt u een contante bonus van maximaal £1.000 . verdienen als u via dit aanbod* belegt in een Moneyfarm-pensioen.

Als u op zoek bent naar een eenvoudige, probleemloze passieve manier van beleggen, met menselijk toezicht, met een aanbevolen portefeuille die past bij uw risicoprofiel en spaardoelen, dan is Moneyfarm zeker een dienst die u moet overwegen.

Als een link een * ernaast heeft, betekent dit dat het een gelieerde link is. Als u via de link Money to the Masses gaat, ontvangt u mogelijk een kleine vergoeding, waardoor Money to the Masses gratis kan worden gebruikt. Maar zoals u duidelijk kunt zien, heeft dit op geen enkele manier invloed gehad op deze onafhankelijke en evenwichtige beoordeling van het product. De volgende link kan worden gebruikt als u Money to the Masses niet wilt helpen - Moneyfarm

Waar kan ik mijn pensioen het beste overdragen?

Hoe vergelijk je de beste aanbieders van pensioenopname?

PensionBee Review - is dit de beste manier om uw pensioenen te vinden en te consolideren?

Moneybox Review - Is dit de beste investeringsapp?

Wealthsimple review - Is het de beste keuze voor beleggers in het VK?

Wealthify Review - is het de juiste investeringskeuze voor u?

Nootmuskaat Pensioenoverzicht - Is het de beste pensioenoptie?