Wanneer u uw bedrijf start, moet u een bedrijfsstructuur kiezen. Als u uw bedrijf opricht als een vennootschap met beperkte aansprakelijkheid (LLC), behandelt de IRS uw bedrijf als een bedrijf, partnerschap of een buiten beschouwing gelaten entiteit.

Wat betekent genegeerde entiteit? Laten we eens nader kijken.

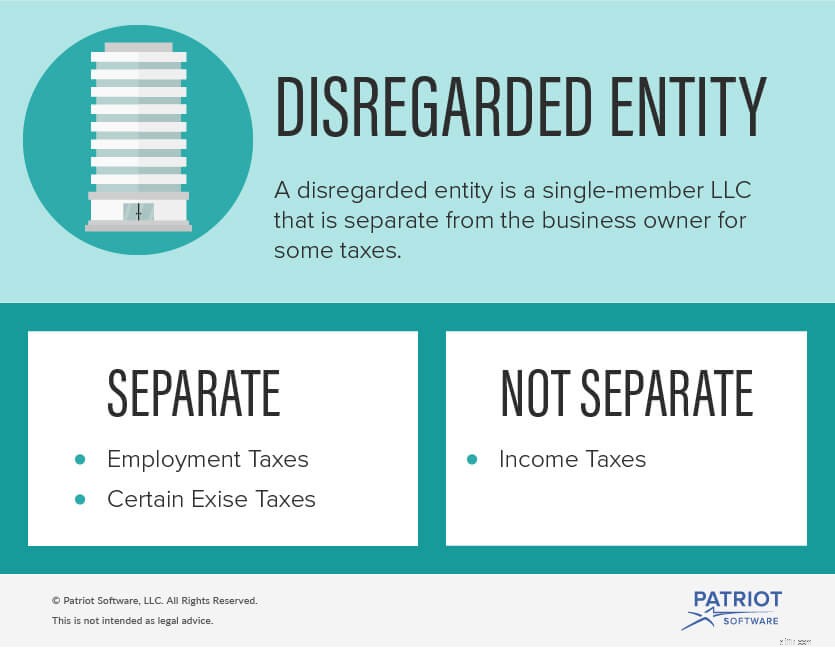

Een genegeerde entiteit is een LLC met één lid. Een LLC wordt doorgaans beschouwd als een afzonderlijke entiteit van de eigenaren. Een LLC met slechts één lid wordt echter buiten beschouwing gelaten als gescheiden van de eigenaar voor inkomstenbelastingdoeleinden. Dit betekent dat u en de onderneming worden gecombineerd voor de inkomstenbelasting. De LLC blijft een aparte entiteit voor loonheffingen en bepaalde accijnzen.

Een genegeerde entiteit heeft alles te maken met hoe een bedrijf zijn belastingen indient.

Bij een buiten beschouwing gelaten entiteit staat het bedrijf in sommige gevallen los van de bedrijfseigenaar en in andere gevallen samen met de bedrijfseigenaar.

Het bedrijf is bij de ondernemer voor de inkomstenbelasting. Dien bedrijfsbelastingen in op formulier 1040 Schedule C.

Een buiten beschouwing gelaten entiteit blijft gescheiden van de eigenaar voor de volgende belastingen:

Als u eigenaar bent van een LLC met één lid, hoeft u geen speciale verkiezingen te doen om een genegeerde entiteit te zijn. De IRS beschouwt het bedrijf automatisch als een genegeerde entiteit. Dien eenvoudig uw bedrijfsbelastingen in op formulier 1040 Schedule C.

U hoeft zich alleen zorgen te maken over het maken van een verkiezing als u niet wilt dat het bedrijf een genegeerde entiteit wordt. U kunt formulier 8832 indienen en ervoor kiezen om de IRS uw bedrijf als een bedrijf te laten behandelen.

Als een bedrijf een partnerschap is en het aantal eigenaren wordt teruggebracht tot één, wordt het bedrijf een buiten beschouwing gelaten entiteit. Als een genegeerde entiteit ooit leden toevoegt, wordt het een partnerschap.

Alleen LLC's met één lid kunnen worden genegeerd.

LLC's met meer dan één eigenaar kunnen niet worden genegeerd. Sommige staten staan echter gemeenschap van goederen tussen echtgenoten toe. Als een bedrijf uitsluitend eigendom is van echtgenoten in een staat die gemeenschapseigendom toestaat, kan het bedrijf een buiten beschouwing gelaten entiteit worden. In staten zonder gemeenschapseigendomswetten moet de LLC een partnerschap aangaan.

Bedrijven, waaronder S Corps, zijn geen buiten beschouwing gelaten entiteiten. Eenmanszaken zijn ook geen buiten beschouwing gelaten entiteiten omdat ze in geen enkele situatie gescheiden zijn van de eigenaar.

U kunt er om verschillende redenen voor kiezen om van uw bedrijf een genegeerde entiteit LLC te maken.

Dit kan helpen om persoonlijke bezittingen te beschermen tegen rechtszaken of faillissementen van kleine bedrijven.

U kunt er ook voor kiezen om van uw bedrijf een genegeerde entiteit te maken, simpelweg omdat het de voorbereiding van de belastingaangifte voor zakelijke entiteiten veel gemakkelijker en goedkoper maakt. In plaats van afzonderlijke zakelijke en persoonlijke belastingen in te dienen, claimt u alle zakelijke inkomsten en uitgaven op Schema C (formulier 1040) en voegt u het schema toe aan uw persoonlijke belastingformulier.

Of uw kleine bedrijf nu een LLC, eenmanszaak of bedrijf is, u hebt een gemakkelijk te leren, betrouwbare en handige manier nodig om uw administratie bij te houden. Kijk eens bij Patriot Software voor betaalbare online boekhoudsoftware.

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 18-8-2015.