Wanneer u een klein bedrijf bezit en exploiteert, bouwt u een verzameling materiële en immateriële activa op. Materiële activa omvatten waardevolle dingen die u kunt aanraken, zoals het gebouw van uw bedrijf, voertuigen, apparatuur, meubels, enz. Immateriële activa zijn het tegenovergestelde:het zijn geen fysieke items. Als gevolg hiervan kan de boekhouding van immateriële activa lastig worden.

Voordat u leert hoe u immateriële activa kunt verantwoorden, moet u begrijpen wat immateriële activa zijn.

In tegenstelling tot materiële activa, zijn immateriële activa waardevolle items die uw bedrijf bezit en die u niet fysiek kunt aanraken. Immateriële activa omvatten patenten, handelsmerken, auteursrechten, licenties en andere waardevolle items die u bezit, maar die u niet fysiek kunt zien. Een voorbeeld van een immaterieel actief is een patent dat uw bedrijf heeft gekocht.

Immateriële activa zijn activa op lange termijn. Dit betekent dat ze niet gemakkelijk binnen een jaar in contanten kunnen worden omgezet. Andere bedrijven kunnen echter nog steeds immateriële activa van u kopen.

Als u activa heeft, bent u verantwoordelijk voor het vastleggen van hun waarde.

Zet activa op de balans van uw bedrijf. De balans is een financieel overzicht dat de activa, passiva en eigen vermogen van uw bedrijf weergeeft. Activa verschijnen als eerste op de balans. Immateriële activa verschijnen na uw vlottende activa (liquide activa die snel kunnen worden omgezet in contanten) op de balans.

Wanneer u immateriële activa afschrijft, moet u het afgeschreven bedrag op uw winst- en verliesrekening opnemen. Lees hieronder meer over de afschrijving van immateriële activa.

Bedrijven schrijven hun immateriële activa af om hun belastbaar inkomen te verlagen. Wat is afschrijving van immateriële activa?

Amortisatie is het proces waarbij de kosten van een immaterieel actief worden gespreid over een bepaalde periode in de boekhouding. Dit geeft een realistischer beeld van de gezondheid van uw bedrijf en helpt uw belastingverplichtingen gedurende de gebruiksduur van immateriële activa af te vlakken.

De gebruiksduur van immateriële activa is de duur die het bijdraagt aan de waarde van uw bedrijf. Een octrooi met een looptijd van 20 jaar zou bijvoorbeeld een gebruiksduur van 20 jaar hebben.

Op welke immateriële activa wordt afgeschreven? U kunt alleen immateriële activa afschrijven die een beperkte gebruiksduur hebben, zoals het hierboven genoemde octrooi. Omdat handelsmerken kunnen worden vernieuwd, doen bedrijven doorgaans geen afschrijving van handelsmerken.

Om de afschrijvingskosten te vinden, moet u drie dingen doen:

De afschrijvingsformule is als volgt:

Afschrijvingskosten =(beginwaarde – restwaarde) / levensduurImmateriële activa hebben meestal geen restwaarde. Dus om een afschrijvingskost te vinden, deelt u de waarde van het actief door zijn levensduur.

Laten we zeggen dat u een patent koopt dat 14 jaar meegaat voor $ 28.000. Voor afschrijving van octrooien noteert u de forfaitaire kosten over 14 jaar. Wanneer u de totale kosten deelt door de gebruiksduur ($ 28.000 / 14), krijgt u $ 2.000. In plaats van eenmalig $ 28.000 op te schrijven en je boeken en belastingen weg te gooien, noteer je de afschrijvingskosten als $ 2.000 voor 14 jaar.

Afschrijving is hetzelfde als afschrijving. U schrijft echter immateriële activa af en schrijft materiële activa af. Het labelen van amortisatie als afschrijving van immateriële activa is onjuist. Afschrijving is alleen voor materiële activa. Afschrijving van activa is alleen voor immateriële activa.

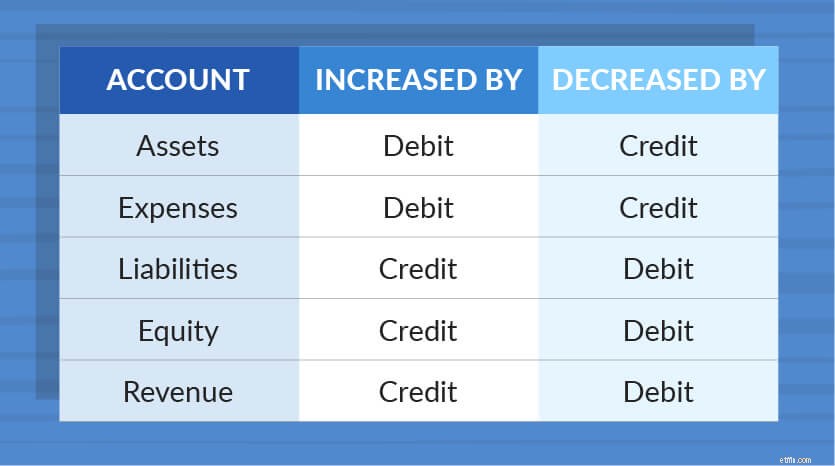

Afschrijvingskosten moet u in uw boekhouding opnemen. Debiteer hiervoor de afschrijvingskostenrekening en crediteer het immaterieel actief. Op deze manier zullen uw inzendingen elkaar in evenwicht houden.

U debiteert uw afschrijvingskostenrekening omdat het een uitgave is. De kosten worden verhoogd met afschrijvingen en verlaagd met tegoeden. U crediteert uw immateriële activarekening omdat het een actief is. Activa worden ook verhoogd met debet en verlaagd met credit.

U verhoogt uw uitgaven en verlaagt uw vermogen door het afschrijvingsproces. Hiermee kunt u uw uitgaven declareren en uw belastbaar inkomen verlagen.

Laten we met het bovenstaande voorbeeld zeggen dat u een patent heeft met een gebruiksduur van 14 jaar waarvoor u $ 28.000 heeft betaald. Uw jaarlijkse afschrijvingskosten bedragen $ 2.000. Zo moet de boekhouding van immateriële activa er in uw boeken uitzien:

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| 29-12-2017 | Afschrijvingskosten Patent | Patent op ABC | 2.000 | 2.000 |

Om uw aftrek voor afschrijving te claimen, gebruikt u formulier 4562, afschrijving en afschrijving. De afschrijving van uw kosten kunt u vastleggen in deel VI van het formulier. Bezoek de website van de IRS voor meer informatie.

Houd uw boekhouding up-to-date met software. De online boekhoudsoftware van Patriot maakt het gemakkelijk om uw uitgaven bij te houden. En het is gemaakt voor de niet-accountant. Probeer het vandaag nog gratis!

Boekhoudingsactiviteiten voor kinderen

Petitie indienen voor definitieve boekhouding en verdeling van vermogen

AI is de weg vooruit voor boekhouding

BrandWatch:vereenvoudiging van de boekhouding voor taxichauffeurs

Laten we het horen voor FreeAgent

4 boekhoudtaken voor uw drukke seizoen

4 boekhoudtips voor het opstarten van uw bedrijf