In het bedrijfsleven blijft de waarde van uw vermogen niet hetzelfde. De marktwaarde van een actief kan hoger of lager zijn dan de boekwaarde. Als de waarde van uw vermogen blijvend verslechtert, moet u de bijzondere waardevermindering van activa registreren.

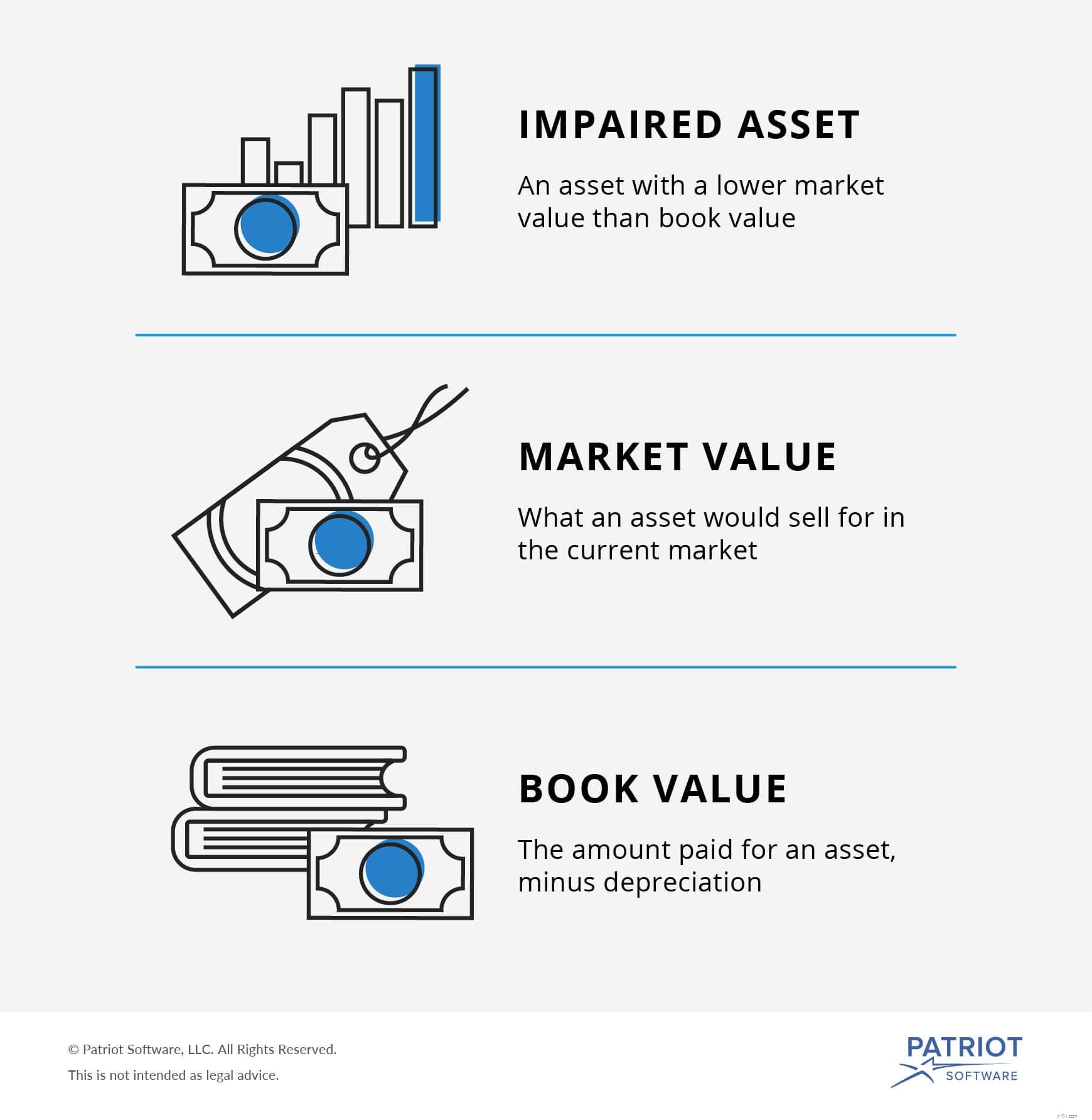

Een actief met een bijzondere waardevermindering is een actief met een lagere marktwaarde dan de boekwaarde. Marktwaarde, of reële waarde, is waar een actief voor zou verkopen in de huidige markt. Aan de andere kant is de boekwaarde of boekwaarde het bedrag dat u voor het actief hebt betaald, minus afschrijvingen. Een actief met een bijzondere waardevermindering zou nu voor minder worden verkocht dan wat het theoretisch waard is (wat je ervoor hebt betaald minus afschrijving).

Ondernemers weten dat de waarde van een actief in de loop van zijn levensduur zal fluctueren. Maar wanneer de waarde van het actief lager is dan de oorspronkelijke kostprijs minus afschrijvingen, en u verwacht dat het niet zal herstellen, moet u het opnemen als een bijzondere waardevermindering.

Een bijzonder waardeverminderingsverlies is de boekwaarde van een actief minus de marktwaarde. U moet het nieuwe bedrag in uw boeken boeken door het verschil af te schrijven. Schrijf de nieuwe waarde van het actief op uw toekomstige financiële overzichten. En misschien moet u ook een nieuw bedrag opnemen voor de afschrijving van het actief.

Waarschijnlijk krijgt u te maken met zowel de bijzondere waardevermindering van immateriële activa (niet-fysieke activa) als de waardevermindering van vaste activa, dit zijn langetermijnactiva. Over het algemeen hoeft u zich geen zorgen te maken over waardevermindering van goedkope activa.

Het kan lastig zijn om de waardevermindering van financiële activa te herkennen. Hier zijn enkele manieren waarop u zou kunnen zien dat de waardevermindering van een actief een bijzondere waardevermindering is:

Wanneer een actief een bijzondere waardevermindering heeft ondergaan, moet u uw boekhouding en financiële gegevens bijwerken. Anders zijn uw gegevens onnauwkeurig en geven ze een valse waarde weer van de winstgevendheid van uw bedrijf.

Hieronder leest u hoe u een bijzonder waardeverminderingsverlies berekent en registreert.

Voordat u het bijzondere waardeverminderingsverlies van een van uw activa boekt, moet u de reële marktwaarde ervan berekenen. En u moet weten hoeveel de boekwaarde is.

De boekwaarde van uw actief moet in uw financiële overzichten worden opgenomen. Als u de boekwaarde niet hebt geregistreerd, zoekt u bonnen die aangeven hoeveel u ervoor hebt betaald. En bereken de afschrijving.

Bepaal de reële marktwaarde van het actief. Trek vervolgens de boekwaarde af van de reële marktwaarde.

U hebt bijvoorbeeld een computer met een boekwaarde van $ 1.000. Nadat het van een trap is gevallen, verliest het wat functionaliteit. De marktwaarde daalde plotseling tot $ 500. U moet een bijzonder waardeverminderingsverlies van $ 500 boeken.

U moet uw waardeverminderingsverlies vastleggen door een nieuwe journaalboeking aan te maken. Registreer het verlies door uw onkostenrekening te verhogen. Dit kunt u doen door middel van een incasso. En u moet de waarde van het actief verlagen. U kunt dit doen door de bijbehorende Asset-account bij te schrijven.

Zo stelt u uw journaalboeking in voor waardevermindering van activa:

| Datum | Account | Opmerkingen | Debet | Tegoed |

| XX/XX/XXXX | Uitgaven | Verlies van bijzondere waardevermindering | X | |

| Activa | X |

Stel dat u voor een bedrijfswagen een bijzondere waardevermindering van $ 7.000 moet boeken. Uw journaalboeking ziet er als volgt uit:

| Datum | Account | Opmerkingen | Debet | Tegoed |

| XX/XX/XXXX | Uitgaven | Verlies van bijzondere waardevermindering (auto) | 7.000 | |

| Activa | 7.000 |

Het maken van een journaalboeking is echter niet uw enige verantwoordelijkheid voor het bijhouden van gegevens. U moet het verlies ook opnemen in de resultatenrekening en balans van uw bedrijf. Dit zal een verlies aan winstgevendheid laten zien.

Noteer het verlies op uw resultatenrekening, onder de rubriek onkosten. Noteer het verlies aan activawaarde op uw bedrijfsbalans, onder de activasectie.

Als het bijzondere waardeverminderingsverlies van een actief afneemt, kunt u het eerder geboekte verlies terugboeken.

Na een bijzonder waardeverminderingsverlies kan de waarde van het activum verbeteren omdat de waarde van het activum aanzienlijk stijgt, u het activum meer gebruikt of omdat de prestaties ervan toenemen.

U kunt een bijzonder waardeverminderingsverlies voor goodwill (bijv. merknaam, patenten, enz.) niet terugdraaien.

Klaar om de baas te zijn over je boekhouding? Met de online boekhoudsoftware van Patriot kunt u eenvoudig de uitgaven en inkomsten van uw bedrijf volgen. Haal eenvoudig informatie op om nauwkeurige financiële overzichten te maken. Vraag vandaag nog uw gratis proefperiode aan!

De waarde van een camper bepalen

De waarde van persoonlijke eigendommen berekenen

De waarde van een timeshare beoordelen

De referenties van een financieel adviseur op de juiste manier controleren

De juiste ETF kopen

Hoe plan je je passieve inkomen op de juiste manier?

Hoe kun je China in India boycotten – op de juiste manier?