'Dit is het seizoen voor het retourneren van aankopen ... het hele jaar door. Want als je producten verkoopt bij je bedrijf, weet je dat niet alle klanten tevreden zijn. Als een klant een artikel wil terugbrengen, moet u journaalboekingen voor verkoopretouren en toeslagen maken.

Retourneren is een normaal onderdeel van het runnen van een bedrijf. Maar als u niet weet hoe u een aangifte moet verantwoorden met een journaalboeking voor inkoopretouren en toeslagen, zijn uw boeken onnauwkeurig.

Weet u niet precies hoe u dit moet doen? Dat is waar je vrienden bij Patriot binnenkomen. We zullen je stap voor stap door het proces leiden.

Een aankoopretour of verkoopretour is wanneer een klant een product terugbrengt dat ze van een bedrijf hebben gekocht, voor terugbetaling of omruiling. Het maakt niet uit hoe goed uw producten zijn, u zult vast en zeker op een of ander moment aankoopretouren krijgen.

Een klant kan een artikel om verschillende redenen retourneren. Misschien de klant:

Hoe u omgaat met retouren van aankopen, hangt af van uw retourbeleid voor kleine bedrijven. U kunt gratis retourzendingen aanbieden, herbevoorradingskosten in rekening brengen, retourzendingen alleen accepteren met een ontvangstbewijs of helemaal geen retourzendingen accepteren. Of misschien besluit u klanten die artikelen retourneren te compenseren met winkeltegoed.

In de meeste gevallen krijgt de klant zijn geld terug als hij het goed fysiek retourneert. U kunt ook een retourtermijn aangeven in uw betalingsvoorwaarden.

OK, dus dat zijn de basisprincipes van wat verkoopretouren zijn. Nu verder met het bijhouden van de boekhouding:de aangifte in uw boeken verantwoorden...

Wanneer een klant iets voor u koopt, (moet) u de transactie in uw boeken vastleggen door een verkoopjournaalpost te maken. Dus wanneer een klant iets aan u retourneert, moet u deze rekeningen terugboeken via afschrijvingen en tegoeden.

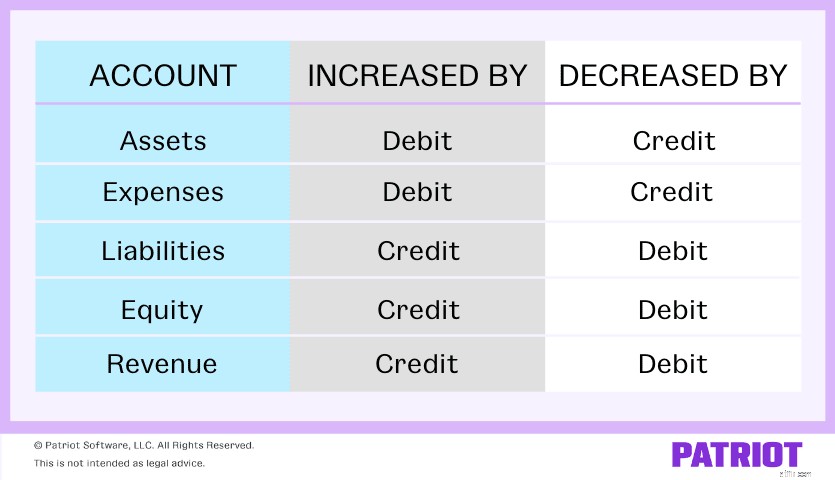

Afschrijvingen verhogen sommige rekeningen en verlagen andere. Hetzelfde geldt voor kredieten. Debet en credit zijn gelijk en tegengesteld, dus wanneer u een rekening verhoogt met een debet, moet u een andere verlagen met een credit.

U kunt het volgende diagram gebruiken om te zien hoe af- en bijschrijvingen van invloed zijn op elk account:

Dus, wat is het aankoopretouraccount dat u moet weten? Welnu, er zijn een paar accounts waarmee u te maken kunt krijgen wanneer een klant goederen retourneert:

Het verwerken van verkoopretouren kan lastig zijn. Maar laat u niet overweldigen door afschrijvingen en tegoeden. Als je eenmaal onder de knie hebt welke rekeningen je moet verhogen en verlagen, kun je aankoopopbrengsten en vergoedingen in je boeken opnemen.

Uw verantwoordelijkheden hangen af van hoe de oorspronkelijke aankoop is gedaan en hoe u van plan bent de klant terug te betalen.

Maar ongeacht hoe de klant heeft betaald, één ding blijft hetzelfde:u moet uw account voor verkoopretouren en toeslagen bijwerken. Deze rekening staat voor geretourneerde goederen bij uw bedrijf.

De rekening Verkoopretouren en toeslagen is een tegenopbrengstrekening, wat betekent dat deze zich verzet tegen de opbrengstrekening van de eerste aankoop. U moet de rekening Verkoopretouren en toeslagen afschrijven om een daling van de omzet te laten zien.

Klaar om een inkoopretour te verantwoorden in uw boekhouding?

Als uw klant contant heeft betaald, heeft u het geld fysiek ontvangen op het verkooppunt. Dus nu moet u beslissen hoe u de klant terugbetaalt:contant of tegoed?

U heeft dus besloten om de klant het geld terug te geven dat hij voor uw product heeft betaald. U weet al dat u uw Retour- en Vergoedingenrekening moet afschrijven. Nu, welke rekening moet worden gecrediteerd?

Als een klant een contante aankoop heeft gedaan, verlaagt u de Cash-rekening met een tegoed. Deze journaalboeking voor inkooptoeslag verlaagt uw netto-omzet.

Uw journaalboeking voor verkoopaangiften en toeslagen zou er als volgt uit moeten zien:

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| XX/XX/XXXX | Verkoopopbrengsten en vergoedingen | Verkooprendement | X | |

| Cash | X |

In plaats van een klant contant terug te betalen, kunt u goederen bij uw bedrijf crediteren. Het verwerken van een aankoopretour met winkeltegoed is vergelijkbaar met een contante terugbetaling. Maar in plaats van naar uw Cash-rekening te gaan, crediteert u uw Crediteurenrekening.

Omdat u de klant niet meteen betaalt, moet u het bedrag dat u verschuldigd bent verhogen via een crediteurenboeking. Dit verhoogt uw verplichtingen.

Uw journaalboeking voor verkoopaangiften en toeslagen zou er als volgt uit moeten zien:

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| XX/XX/XXXX | Verkoopopbrengsten en vergoedingen | Verkooprendement | X | |

| Te betalen rekeningen | X |

Als een klant zijn aankoop oorspronkelijk op krediet deed, maakte de verkoop deel uit van uw debiteuren, dat wil zeggen geld dat klanten aan u verschuldigd zijn.

Het registreren van een aankoopretour voor een verkoop op krediet is iets anders dan wanneer een klant contant betaalt.

Als de oorspronkelijke aankoop van de klant met krediet is gedaan, hebt u de oorspronkelijke verkoop geregistreerd door uw debiteurenrekening te verhogen door middel van een afschrijving.

Wanneer een klant iets retourneert waarvoor ze met krediet hebben betaald, daalt uw debiteurenrekening. Keer de oorspronkelijke journaalboeking terug door uw debiteurenrekening te crediteren. Hoewel u geen fysiek geld verliest, verliest u het bedrag dat u zou ontvangen.

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| XX/XX/XXXX | Verkoopopbrengsten en vergoedingen | Verkooprendement | X | |

| Debiteuren | X |

Wanneer u verkoopretouren boekt, moet u ook de toename van de voorraad registreren, indien van toepassing (bijvoorbeeld als u het goed niet weggooit).

Om uw voorraad bij te werken, debiteert u uw voorraadrekening om de toename van de activa weer te geven. En crediteer uw kosten van verkochte goederen om de daling van uw kosten van verkochte goederen weer te geven.

Uw voorraadrecord zou er ongeveer zo uit moeten zien:

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| XX/XX/XXXX | Inventaris | Verkooprendement | X | |

| Kosten van verkochte goederen | X |

Op zoek naar een eenvoudigere manier om uw transacties te volgen? Met de online boekhoudsoftware van Patriot kunt u inkomsten en uitgaven registreren, bonnen en documenten beheren en meer. Start vandaag nog uw gratis proefperiode!

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 20 april 2017.