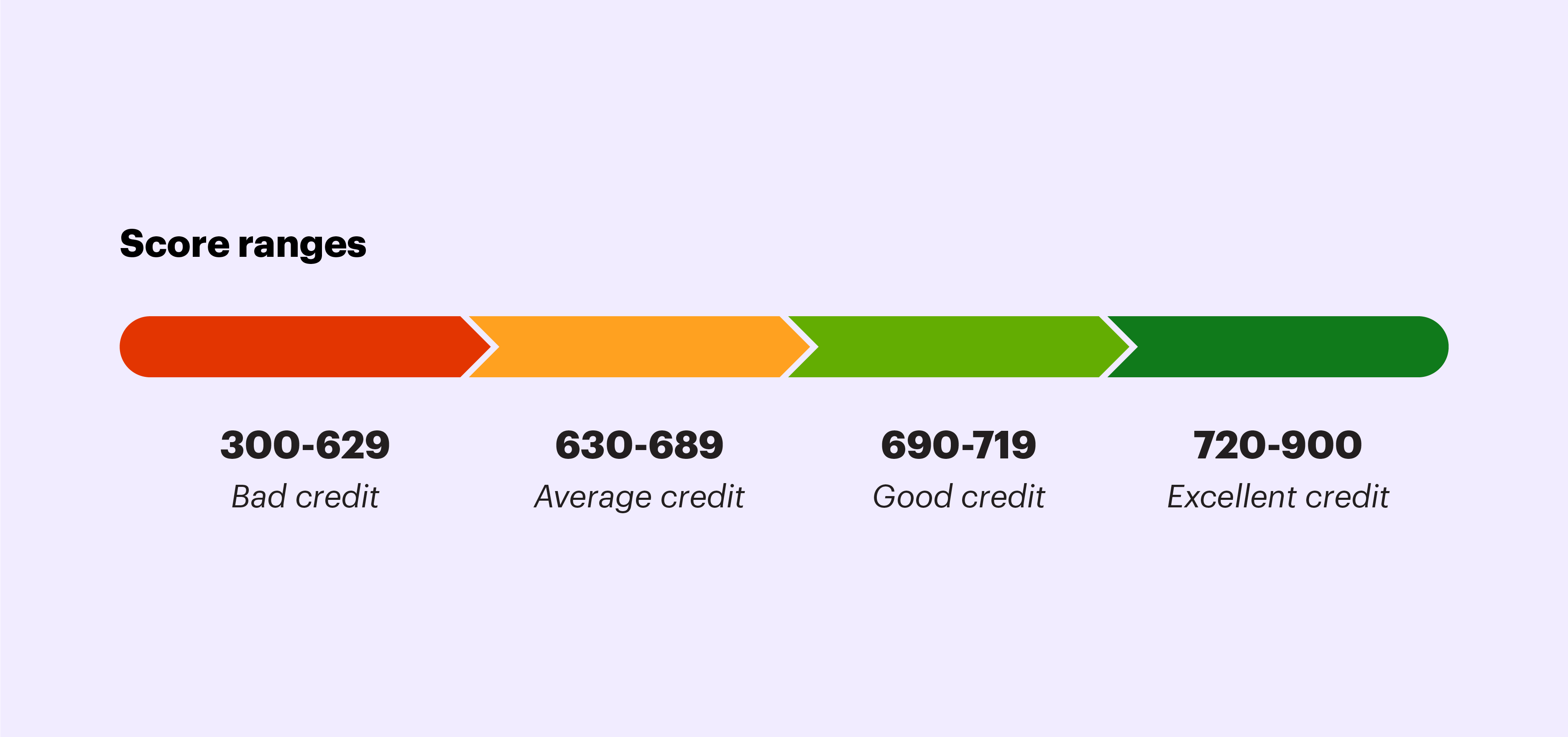

Bekijk uw kredietrapport als uw persoonlijke financiële rapportkaart. Dit rapport geeft u een driecijferige score, variërend van 300 tot 850, die kredietverstrekkers vertelt hoe riskant u bent als kredietnemer. Elke keer dat u uw creditcardsaldo betaalt of een lening terugbetaalt, wordt de transactie gerapporteerd aan de kredietbureaus en telt deze mee voor uw totale score. Een goede kredietscore (690 en hoger) helpt u te positioneren als een betrouwbare, verantwoordelijke klant. Een lage kredietscore (alles lager dan 630) kan aanzienlijke gevolgen hebben voor uw toegang tot geld en kan zelfs leiden tot hogere rentetarieven en aanbetalingen, omdat u wordt beschouwd als een kredietnemer met een 'hoog risico'.

U kunt uw kredietscore achterhalen door een gratis, online kredietrapport aan te vragen bij een nationaal kredietbureau (AnnualCreditReport.com is een federaal geautoriseerde bron die meer informatie biedt). U heeft recht op één gratis exemplaar per jaar, of binnen 60 dagen nadat u bent afgewezen voor krediet, werk, verzekering of huurwoning wegens slecht krediet.

De magie achter de cijfers

De eerste stap om een goede kredietwaardigheid te verkrijgen, is begrijpen hoe uw score wordt berekend. De kredietbureaus houden doorgaans rekening met de volgende vijf factoren:

- Betalingsgeschiedenis. Het op tijd betalen van uw rekeningen heeft de grootste impact op uw credit score. De kredietbureaus geven prioriteit aan creditcardbetalingen boven andere soorten schulden, zoals studieleningen of hypotheken.

- Kredietgebruiksratio. Dit is de som van al uw openstaande tegoeden (uw totale schuld) gedeeld door uw totale kredietlimiet. Met andere woorden, hoeveel van uw totale beschikbare tegoed gebruikt u momenteel. Als u bijvoorbeeld een saldo van $ 1.000 op een kaart met een limiet van $ 5.000 heeft, is uw kredietgebruiksratio voor die kaart 20%. Over het algemeen geldt:hoe lager uw gebruiksratio, hoe beter.

- Lengte van kredietgeschiedenis. Hoe langer uw kredietgeschiedenis, hoe beter, dus probeer zo vroeg mogelijk krediet op te bouwen.

- Totaal openstaande kredietlijnen en gebruikte krediettypes. Er zijn verschillende soorten krediet die uw kredietscore kunnen beïnvloeden. Naast creditcards houdt uw kredietscore rekening met autoleningen, hypotheken, studieleningen en verschillende andere vormen van schulden.

- Aantal harde kredietaanvragen. Als u eenmaal per jaar uw eigen tegoed controleert, heeft dit mogelijk geen invloed op uw score, maar er zijn veel andere mensen die namens u om een rapport kunnen vragen. Elke aanvraag van een derde partij in uw naam kan een negatieve invloed hebben op uw score, dus probeer deze tot een minimum te beperken.

Winnen om je tegoed op peil te houden

Gelukkig zijn er verschillende dingen die je kunt doen om je score te behouden of te verbeteren. Hier zijn enkele manieren om uw financiële rapportkaart in goede staat te houden:

- Vermijd te late betalingen. Late betalingen van alles, van medische en elektrische rekeningen tot creditcardkosten en maandelijkse huur, kunnen ervoor zorgen dat uw credit score daalt en kan tot zeven jaar op uw kredietrapport worden vermeld. Kredietbureaus melden doorgaans pas 30 dagen nadat de betaling verschuldigd is, te late betalingen, maar laat het zover komen.

- Vermijd het annuleren van creditcards. Als u een kaart annuleert, wordt het totale tegoed op uw naam lager en wordt uw kredietgebruiksratio lager, zelfs als u geen saldo op een kaart heeft.

- Vermijd het aanvragen van meerdere creditcards tegelijk. Kredietinstellingen registreren alle kredietaanvragen die op uw naam worden gedaan. Meerdere vragen binnen een korte tijd kunnen erop wijzen dat u een "hoog risico" loopt, wat een negatieve invloed kan hebben op uw score.

- Automatiseer betalingen. Stel automatische betalingen in voor uw creditcards om te voorkomen dat u wordt bestraft voor te late betalingen.

- Maak kopieën. Als u weet dat meerdere mensen binnen korte tijd naar uw krediet zullen vragen (bijvoorbeeld bij het verhuizen of het aanvragen van een lening), bied dan aan om hen een recent exemplaar van uw kredietrapport te sturen in plaats van dat ze elk een formeel krediet verstrekken verzoek namens u.

- Blijf onder een kredietgebruikspercentage van 30%. Houd er rekening mee dat uw kredietscore rekening houdt met uw algehele kredietgebruik, evenals met het kredietgebruikspercentage voor elke afzonderlijke kaart.

- Wees voorzichtig bij het mede ondertekenen van een lening. Als uw mede-ondertekenaar in gebreke blijft bij een betaling, kan dit ook een negatieve invloed hebben op uw score.

- Bekijk uw kredietrapport jaarlijks. Veel kredietrapporten bevatten fouten die kunnen leiden tot een lagere kredietscore, dus zorg ervoor dat u één keer per jaar een rapport aanvraagt. Niet alle instellingen rapporteren bijvoorbeeld aan alle drie kredietbureaus.

Wat je startpunt ook is, onderschat de kracht van deze drie cijfers niet en onthoud dat het nooit te vroeg is om kredietwaardig te worden.

De bron van dit artikel, Credit 101:krediet verstandig gebruiken (oktober 2020), maakt deel uit van Morgan Stanley's serie The Playbook:Your Guide to Life and Money . Lees meer over het Playbook en andere beschikbare bronnen om u te helpen bij het navigeren door verschillende levensmijlpalen.

Hoe kan E*TRADE helpen?

Spaar- en betaalrekeningen

Klaar om meer te gaan sparen voor je doelen? Bekijk deze accountkeuzes om er een te vinden die bij u past.

Meer informatie arrow_forward

Automatisch beleggen

Op zoek naar goede financiële gewoonten? Overweeg om terugkerende investeringen in een pensioen- of effectenrekening op te zetten.

Ga naar Automatisch beleggen arrow_forward

(inloggen vereist)