Het is leuk om naar HGTV te kijken en je voor te stellen hoe het zou zijn om geld te verdienen met huizen omdraaien.

Er moet een enorm gevoel van voldoening zijn wanneer je de oorspronkelijke charme van een huis ontdekt onder tientallen jaren van slechte interieurontwerpkeuzes, om nog maar te zwijgen van het geld dat uit al dit werk lijkt voort te komen.

Maar laten we wel wezen:de meesten van ons hebben niet de tijd, de middelen of de vaardigheden om het huis te verbeteren om dit te laten werken.

Je zou het pand vooraf moeten kopen, samen met de bouwmaterialen en de geschoolde arbeidskrachten. Vervolgens moet u wachten tot het onroerend goed is verkocht om enige winst te zien.

Toch kan het een heel slim idee zijn om vastgoedinvesteringen aan je portefeuille toe te voegen – niet alleen omdat vastgoed zichzelf heeft bewezen als een solide investeringskeuze, maar ook omdat diversiteit absoluut cruciaal is voor ieder van ons.

Om vooruit te komen in het leven - en een nestei te bouwen dat de tand des tijds kan doorstaan - kunnen we niet al onze eieren in één mand leggen, toch?

Zou het niet geweldig zijn als u in onroerend goed zou kunnen investeren zonder al het gedoe van het kopen, verbeteren en doorverkopen van onroerend goed?

Nu, dankzij nieuwe bedrijven zoals Fundrise, kan dat. Fundrise werkt op dezelfde manier als Lending Club en Prosper, maar richt zich specifiek op onroerend goed.

Met Fundrise kunt u beleggen in commercieel onroerend goed zonder dat u zich bezig hoeft te houden met de praktische aspecten van het bezitten van fysiek onroerend goed. Bekijk andere geweldige manieren om te investeren door onze Motif Investing Review of onze Lending Club Review te lezen.

Bedenk eens hoeveel gemakkelijker dit zou kunnen zijn.

Als je 'huizen omdraait', heb je een hoop om je zorgen over te maken. Om te beginnen moet u misschien een enorme contante betaling bedenken om een onroerend goed te kopen, plus aannemers inhuren, toezicht houden op de bouw en arbeiders, en vervolgens onvermoeibaar werken om ervoor te zorgen dat u het huis met winst verkoopt.

Als verhuurder van woningen of bedrijven heb je misschien een heel ander takenpakket. Huurders zoeken, reparaties en onderhoud plannen, huur innen, belasting betalen. Het kan op zich al een fulltime baan zijn.

En elke keer dat een huurder vertrekt, moet u het proces opnieuw beginnen - de tijd nemen om een nieuwe huurder te vinden, een huurovereenkomst en een financiële overeenkomst opstellen, de vorige huurder opruimen en vervolgens alle andere problemen oplossen die zich kunnen voordoen.

Wanneer u echter met Fundrise belegt, kunt u uw beleggingen volledig hands-off benaderen. U zorgt voor het geld, maar niet voor het elleboogvet of het vermogensbeheer.

Dit is mogelijk omdat u bankbiljetten koopt waarin onroerend goed als onderliggende belegging wordt vermeld - niet het onroerend goed zelf.

Zo werkt het :U investeert in Fundrise dat op zijn beurt investeert in vastgoedontwikkelingsprojecten. Als de projecten waarin u investeert geld opleveren, ziet u rendement op uw investering.

Voor veel mensen is dit de beste (en enige) manier om op lange termijn in onroerend goed te investeren. Niet iedereen kan vuile huizen opknappen of huisbaas zijn, toch?

Als u op zoek bent naar een hands-off benadering van beleggen in onroerend goed, is Fundrise een bedrijf dat u zou kunnen overwegen.

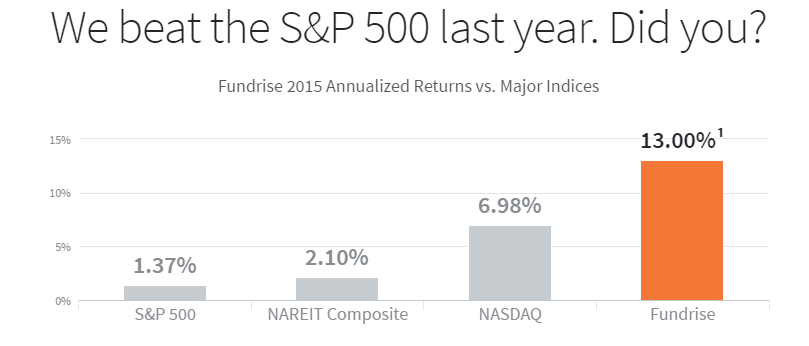

Met hun vastgoedbeleggingsproducten verdienden beleggers vorig jaar gemiddeld 12 – 14 procent op hun geld, en dat allemaal zonder een muur te schilderen of met onhandelbare huurders om te gaan.

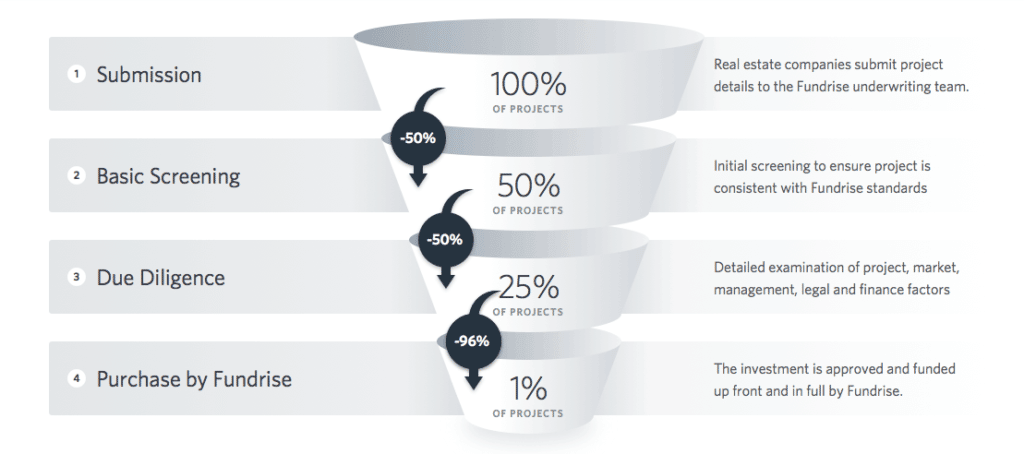

Dit is het deel dat volgens mij echt slim is:Fundrise gebruikt technologie om investeringen in onroerend goed te lokaliseren en te kapitaliseren die de meeste kans hebben om inkomsten te genereren, projecten binnen een "sweet spot" die bestaat tussen de grote institutionele investeringen en de kleinere, hoger risicovolle individuele investeringen.

Volgens de oprichters van Fundrise, Ben en Dan Miller, is het moeilijker om inkomsten te verdienen met grote, institutionele vastgoedinvesteringen, omdat concurrentie de winst in de loop van de tijd doet dalen.

Tegelijkertijd zitten de kleine 'fix and flip'-items die je in shows zoals HGTV's Fixer Upper ziet, meestal vol problemen en risico's.

Deze kleinere projecten zijn niet alleen relatief duur om te exploiteren, maar er zijn gewoon te veel dingen die fout kunnen gaan.

Wat als u asbest ontdekt? Dat zal bijvoorbeeld waarschijnlijk nog een regel van zes cijfers aan het budget toevoegen, wat direct in uw winst drukt.

Om deze beperkingen in uw vermogen om inkomsten uit onroerend goed te verdienen te verhelpen, richt Fundrise haar inspanningen op die 'sweet spot' waar ik het over had:middelgrote, sub-institutionele activa die minder concurrentie hebben maar potentieel voor een hoger rendement.

Met Fundrise worden uw dollars dus niet belegd in een vastgoedinvestering dat komt langs; in plaats daarvan richt Fundrise zich op beleggingen die binnen bepaalde parameters passen en een superieur potentieel bieden voor lage risico's en hoge rendementen.

Hoe vindt Fundrise dit soort projecten?

Door een strikt projectdoorlichtingsproces dat ertoe leidt dat slechts 1 procent van de ingediende projecten financiering krijgt, volgens het Fundrise-team.

U kunt dus niet alleen in onroerend goed investeren zonder al het werk te doen, maar u kunt ook weten dat uw investering goed gepositioneerd is om inkomsten te genereren.

Als je nog steeds aan het lezen bent, neem ik aan dat je geïnteresseerd bent in beleggen via Fundrise en dat je graag enkele details wilt weten over hoe het werkt en wie kan beleggen.

Dus laten we beginnen, zullen we?

Allereerst is de minimale investering die door Fundrise vereist is slechts $ 500 voor beleggers die investeren in hun startersportefeuille, $ 1.000 in hun eREIT™-producten en ongeveer $ 5.000 voor degenen die in hun andere plaatsingen investeren.

Fundrise heeft nieuwe voorwaarden voor zijn investeringsvehikels als handelsmerk vastgelegd. Zo werken ze

Om de eREIT™-producten van Fundrise te begrijpen, moeten we eerst een traditionele REIT of Real Estate Investment Trust definiëren. Mensen investeren al ongeveer een halve eeuw in REIT's. REIT's bezitten onroerend goed en u kunt op elk moment aandelen kopen en verkopen via een makelaar, net zoals u zou doen met aandelen.

Fundrise's eREIT™, of elektronische Real Estate Investment Trust, producten werken op dezelfde manier, behalve dat u geen makelaar nodig hebt omdat aandelen niet openbaar worden verhandeld. U koopt rechtstreeks aandelen van Fundrise wanneer u een rekening opent.

Dit is goed omdat beleggingen niet onderhevig zijn aan de volatiliteit van de markt, maar houd er rekening mee dat het ook moeilijker is om aandelen te verkopen omdat ze niet openbaar worden verhandeld.

Fundrise's eFund™ is een gediversifieerd fonds dat bestaat uit residentiële vastgoedprojecten zoals eengezinswoningen, appartementencomplexen, appartementen, enz. Deze fondsen zijn gestructureerd als partnerschappen, niet als bedrijven, om dubbele belasting te voorkomen, en ze worden exclusief verkocht via Fundrise .

Net als eREIT's worden ze niet openbaar verhandeld.

Deze relatief lage toetredingsdrempel maakt dit type investering echt een goede optie voor mensen die zich willen verdiepen in onroerend goed zonder vol gas te gaan.

Vanaf nu kan elke ingezetene van de VS beleggen in Fundrise op voorwaarde dat:

De startersportfolio is echt een van de meer intrigerende aanbiedingen in de REIT-ruimte.

Het vereist niet alleen een investering van $ 500 om te beginnen, maar u wordt ook belegd in drie verschillende REIT's; de East Coast, Heartland en West Coast eREIT's, en Fundrise biedt een terugkoopperiode van 90 dagen, zodat je het zonder risico kunt uitproberen.

Naast individuele plaatsingen biedt Fundrise zowel een Income eREIT™ als een Growth eREIT™ voor beginners, die beide vergelijkbare doelen hebben maar een iets andere opzet.

Houd er ook rekening mee dat aanvullende investeringen voor u beschikbaar kunnen zijn als u een geaccrediteerde belegger . bent – een term die is bedacht door de Securities and Exchange Commission (SEC) om financieel geavanceerde beleggers te beschrijven die een hoog vermogen hebben en weinig bescherming nodig hebben.

Fundrise biedt nu een andere manier om uw beleggingen te categoriseren:door een van de drie op doelen gebaseerde plannen te kiezen. De naam van elk plan kan ons veel vertellen over hoe het werkt, en Fundrise biedt een vragenlijst om u te helpen beslissen over een strategie als u niet zeker bent.

U kunt beleggen in de vastgoedtrustfondsen van Fundrise zonder de tussenpersoon (of tussenpersoon) makelaarskosten te betalen, in tegenstelling tot traditionele vastgoedbeleggingstrusts. Dus wat betaal je?

Totaal:1 procent jaarlijkse vergoeding op activa. De vergoeding wordt automatisch van uw rekening afgeschreven.

Hoewel geen enkel type investering perfect is, biedt Fundrise enkele voordelen waardoor het opvalt. De beste functies van Fundrise worden naar mijn mening hieronder samengevat.:

Geen enkele investeringsoptie is perfect, en Fundrise is geen uitzondering. Hoewel beleggen in Fundrise hoge rendementen en echt passieve inkomsten kan bieden, zijn er ook enkele nadelen waarmee u rekening moet houden.

Er is zoveel meer te weten over Fundrise, en als je wat dieper wilt graven, raad ik je ten zeerste aan om hun website te bekijken, en met name hun veelgestelde vragen. De site begint met algemene informatie, maar u kunt zelfs zonder een account te openen inzoomen op de kleine lettertjes. Als u vragen heeft over beleggingen van Fundrise of bijna iets anders, vindt u daar waarschijnlijk de antwoorden die u zoekt.

Het beste van beleggen in Fundrise is het feit dat het een echte hands-off en passieve belegging is - u hoeft uw handen niet vuil te maken of zwaar werk te doen, zowel de fysieke aard die resulteert in verrekte spieren en splinters of het mentale zware werk dat nodig is wanneer u actief een investeringsproject beheert.

Maar net als bij elke andere belegging zijn er risico's aan verbonden. Aangezien investeren in onroerend goed op deze manier een relatief nieuw concept is, moet u ervoor zorgen dat u weet waar u aan begint voordat u echt geld op tafel legt.

Hoe word je een vastgoedontwikkelaar

Realty Mogul Beoordeling | Geaccrediteerd beleggen in onroerend goed

Motif Review - Investeren met experts

AcreTrader Review:Investeren in landbouwgrond

Hoe te beleggen in REIT's

Hoe u nu met weinig geld in onroerend goed kunt investeren ($ 500 of minder)

Hoe te investeren in onroerend goed zonder onroerend goed te bezitten?