Net als het monster van Loch Ness en Bigfoot heeft de financiële wereld zijn boogeymen. Maar in tegenstelling tot fictieve acht meter lange aapmensen, kunnen deze mythen je zelfs financiële schade toebrengen.

En veel van deze beleggingsmythes weigeren gewoon te sterven. Hier zijn enkele van de meest beruchte en tijdloze sterke verhalen over beleggen die het waard zijn om te verdrijven.

Alle beleggingen hebben risico's. Dus, is het eerlijk om het kopen van een aandeel gelijk te stellen aan het plaatsen van uw geld in een gokautomaat?

Niet echt. U kunt een gok wagen op een bepaalde risicovolle belegging, maar het concept en de handeling van beleggen houdt voor de meeste mensen in dat u het risiconiveau verlaagt. Beleggers proberen met zoveel mogelijk zekerheid een rendement te behalen, en het is een activiteit met een positieve som die waarschijnlijk waarde creëert.

Gokken daarentegen is een zero-sum kansspel, waarbij geen waarde wordt gecreëerd. En de kansen zijn over het algemeen tegen je gestapeld.

Van alle beleggingsmythes is dit een grote. Aandelen stijgen en dalen. Bedrijven gaan failliet. Maar één ding heeft schijnbaar altijd waarde gehad:goud.

Hoewel goud nog steeds een populaire en waardevolle investering is, is het niet per se een "veilige" investering. Goud heeft nog steeds zijn risico's; Het is onderhevig aan krachten van de markt, zoals inflatie, rentewijzigingen, enz.

Goud en andere edele metalen hebben misschien enkele voordelen ten opzichte van andere beleggingen, maar ze 'veilig' noemen is onjuist.

Beleggers verzuurden onlangs op Facebook, ondanks de snelle aandelenprestaties van het afgelopen decennium. Hoewel Facebook waarschijnlijk miljarden dollars zal blijven verdienen, is het verstrikt geraakt in tal van controverses, grommende groei. Beleggers en analisten verwachten daarom niet dat het bedrijf zijn prestaties uit het verleden in de toekomst zal waarmaken.

Evenzo werd General Electric, dat lange tijd een solide beurs was geweest, onlangs verwijderd uit de Dow Jones Industrial Average, omdat zijn activiteiten de afgelopen jaren zijn afgenomen.

De les? Die prestaties uit het verleden bieden geen garantie voor de toekomst. Het feit dat een aandeel of andere belegging sterke historische prestaties heeft laten zien, betekent niet dat het vooruit zal gaan.

Deze investeringsmythe is een grote. Het timen van de markt is moeilijk, zo niet onmogelijk. Maar dat maakt het niet makkelijker om te gaan met de jeuk om te verkopen elke keer dat de markt daalt.

Natuurlijk, je zou kunnen eindigen op een marktpiek, maar de kansen zijn ertegen. En je wilt er een gewoonte van maken om te kopen en vast te houden - dat is tenslotte hoe Warren Buffett zijn miljarden verdiende.

Het gaat niet om het timen van de markt; het wordt tijd op de markt.

Je zou denken dat de professionals in staat zouden zijn om beter te presteren dan een gemiddelde Joe, nietwaar? Dat is echter niet het geval. Sterker nog, bijna niemand verslaat regelmatig de markt. Volgens gegevens uit de sector slaagt ongeveer 95% van de professionele fondsbeheerders er niet in om consequent de markt te verslaan.

Als u de markt niet kunt verslaan, waarom dan niet op de markt wedden? U kunt beleggen in ETF's of indexfondsen en blootstelling krijgen aan de hele markt in plaats van delen ervan. De S&P 500 heeft een gemiddeld jaarlijks rendement van bijna 10% over de afgelopen 90 jaar - het is moeilijk om dat te verslaan.

Als er een magische formule zou zijn om te beleggen (die is er niet), dan zou die ongetwijfeld één belangrijk ingrediënt bevatten:tijd.

Hoe eerder u begint met beleggen, hoe beter. Dat komt omdat compounding in de loop der jaren het meeste van het zware werk doet, waardoor de waarde van uw portefeuille wordt verhoogd naarmate het rendement stijgt en dividenden en rente worden gegenereerd, bovenop de reeds opgebouwde winsten.

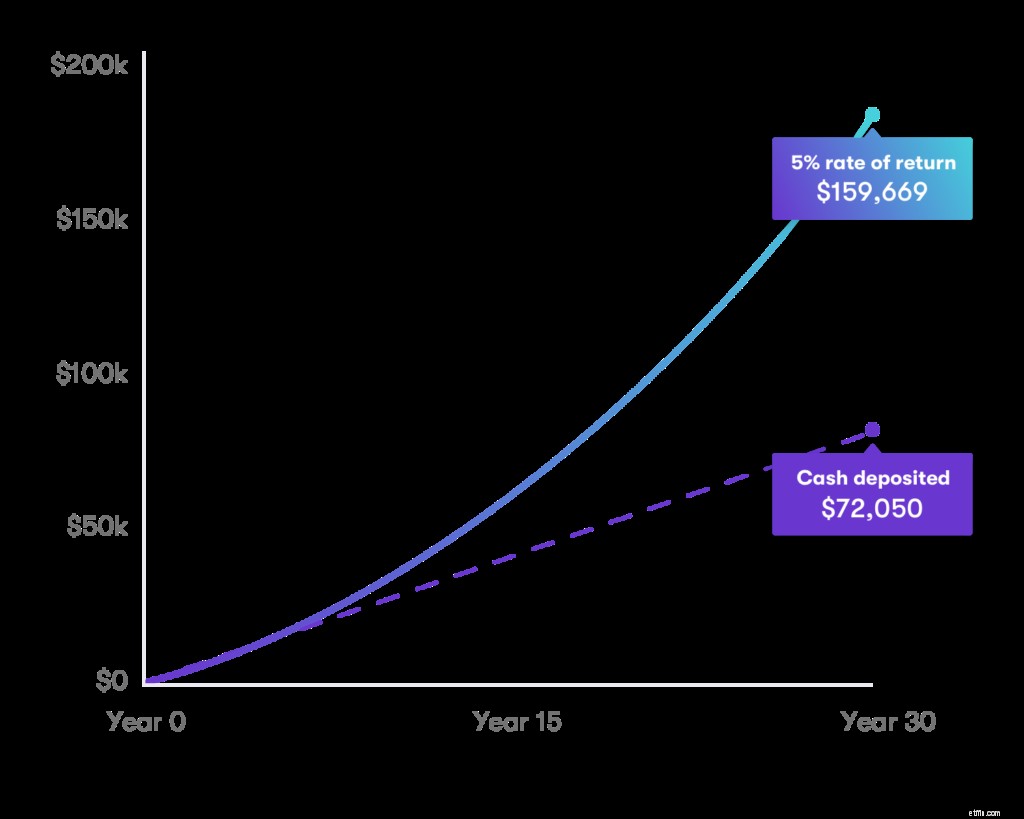

Het is nooit te vroeg om te beginnen. Stel dat u $ 50 per week begint weg te zetten op een beleggingsrekening die een verscheidenheid aan aandelen, obligaties en contanten bezit. Als dat account jaarlijks gemiddeld 5% verdient, heeft u over 30 jaar meer dan $ 159.669 wanneer de rente jaarlijks wordt verhoogd.

Onzin. Je kunt aan de slag met slechts $ 5 met Stash.

Wat u niet weet over risico's kan uw pensioen verstoren

Laat de volatiliteit uw pensioenplannen niet de dupe worden

Laat u er niet van weerhouden om deze voertuigen als onderdeel van uw pensioenregeling te beschouwen.

Vooruitzichten voor de aandelenmarkt voor 2022:3 voorspellingen van beleggingsstrategen over wat uw portefeuille zou kunnen beïnvloeden

Veelvoorkomende mythes over investeren in SIP

Meer informatie over de aandelenmarkt - Beste boeken, podcasts over beleggen

Staat inflatie op het punt uw investeringen te vernietigen?