"Papa - zijn we rijk?" Dat is precies de vraag die een zevendeklasser onlangs stelde aan een klant van mij. Op dat moment wist de arme vader niet hoe hij moest reageren.

Toen we later over de situatie praatten, ging onze dialoog ongeveer als volgt:

Ik: Vertel me meer ... waarom voelde je je ongemakkelijk bij dat gesprek?Klant: Nou, ik wist gewoon niet wat ik moest zeggen. Het is duidelijk dat we rijkdom hebben in vergelijking met sommige van de vrienden van mijn kind, maar het was me niet duidelijk hoe ik dat moest aanpakken. Ik maak me zorgen over wat ik met mijn kinderen deel, omdat ik niet wil dat ze het gevoel hebben dat ze recht hebben.Ik: Hoe verschijnt de rijkdom momenteel in de ogen van het kind?Klant: Nou, mijn kinderen hebben gemerkt dat we als gezin veel reizen, terwijl veel van de families van hun vrienden dat niet doen.Ik: Interessant. Waarom leggen jullie de nadruk op reizen als gezin?Klant: We geloven dat het belangrijk is om ze bloot te stellen aan verschillende culturen, overtuigingen en manieren van denken om hen te helpen volwassen te worden. We geloven ook dat het een belangrijk onderdeel is van hun opleiding en het stelt ons in staat om enkele van onze waarden bij te brengen rond het teruggeven aan anderen, aangezien we vaak deelnemen aan hulpacties tijdens onze reizen.Ik: Dus, hoe zou je de manier waarop je met je kinderen rijk bent, kunnen aanpassen aan je overtuigingen?Klant: Oh, zo had ik er nog niet eerder over nagedacht.Ik: Dat is heel normaal. Laten we het hebben over hoe het zou kunnen klinken ...

Ik word vaak benaderd door vermogende klanten naar aanleiding van Family Dynamics spreekbeurten. Ze lijken allemaal antwoorden te zoeken op dezelfde zeer belangrijke, maar zeer moeilijke vragen. Wat vertel ik mijn kinderen over onze rijkdom? Wanneer en hoe vertel ik het ze? Zullen ze het niet al weten, gezien hun eigen vergelijkingen van ons huis, auto's en vakanties versus die van hun vrienden? Wat moet ik zeggen als ze ons vragen of we rijk zijn? Hoe zorgen we ervoor dat ze opgroeien met een doel en niet met een gevoel van recht?

Over deze vragen moet grondig worden nagedacht. Maar door de tijd te nemen om de antwoorden te onderzoeken, kunnen families de tools krijgen die ze nodig hebben om hun rijkdom te beschermen, hun waarden door te geven en ervoor te zorgen dat hun families hun fortuin veilig stellen voor de komende generaties.

Het verbaast me nog steeds dat het denkproces in deze lijn van vragen vaak beperkt is tot 'financiële' rijkdom, in plaats van rekening te houden met de immateriële activa die gepaard gaan met de rijkdom van een gezin. Dus, wat is het verschil?

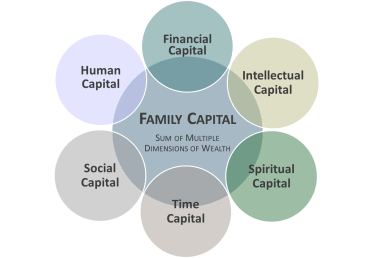

Aangezien de meeste mensen denken aan financieel kapitaal als het om rijkdom gaat, denken ze vaak niet na over alle vormen van kapitaal die hen hebben geholpen te bloeien. Ik dring er bij klanten op aan om vijf extra gebieden te overwegen:

Hoewel uw familie deze vormen van rijkdom misschien anders prioriteert dan andere, bepaalt de combinatie van financieel kapitaal, menselijk kapitaal, intellectueel kapitaal, sociaal kapitaal, spiritueel kapitaal en tijdkapitaal van uw gezin de ware rijkdom van uw gezin. We noemen het 'Familiekapitaal'.

De investering van een gezin van tijd, financieel en intellectueel kapitaal in de persoonlijke groei en ontwikkeling van zijn menselijk kapitaal, is essentieel voor het behoud van hun financieel kapitaal op de lange termijn. Door te zien hoe deze gebieden elkaar kruisen en ondersteunen, kan dit helpen bij het cultiveren van deze verschillende dimensies van familiekapitaal. En dat kan helpen om uw gezin te laten bloeien, vandaag en voor toekomstige generaties.

Dit alles brengt ons terug bij de vader wiens zevendeklasser hem ter plaatse zette, en het advies dat ik hem gaf. We spraken over hoe het gezin rijkdom gebruikt als een instrument om af te stemmen op hun waarden, het belang van onderwijs, diversiteit, acceptatie, gemeenschap, tijd samen doorbrengen als gezin en meer. Vervolgens hebben we het Family Capital-model gebruikt om een bredere interpretatie van de rijkdom te onderzoeken en hoe die gepresenteerd zou kunnen worden op een manier die zijn kind zou kunnen begrijpen. We hebben ook gesproken over hoe het model een nuttig hulpmiddel zou kunnen zijn bij het bepalen van de ontwikkelingsbehoeften van het gezin terwijl ze werkten om toekomstige beheerders van het familieerfgoed voor te bereiden.

U ziet, deze klant gebruikte zijn financiële kapitaal al op een manier die verband hield met enkele van zijn waarden en op een manier die voorzag in de menselijke, sociale en spirituele kapitaalontwikkeling van zijn gezin. Maar zo had hij het gewoon nog niet eerder gezien. Dit bood een geweldige kans om te herformuleren wat rijkdom betekent!

In eerdere columns heb ik de drie redenen genoemd waarom rijkdom de neiging heeft om door de derde generatie te verdwijnen.

Het Family Capital-model kan een geweldig hulpmiddel zijn om gezinnen te helpen vooruitgang te boeken op alle drie deze gebieden. Het dient als model om de communicatie en het vertrouwen te verbreden en te vergroten. Het helpt bij de ontwikkelingsplannen van zowel individuele gezinsleden als het collectieve gezin. En het kan een gezin zeker helpen om contact te maken rond een gemeenschappelijk doel dat aan hun kernwaarden is gekoppeld.

In mijn vorige columns in deze serie:"Het juiste plan kan uw gezin beter aan elkaar binden dan superlijm", "Mijn familie maakt me (financieel) gek", "Stop met op mijn knoppen drukken! Gezinsspanningen kunnen toekomstplanning voorkomen" en "Rijkdom:het ultieme vergrootglas" - ik deelde onderzoek dat aantoonde dat de overgrote meerderheid van de redenen voor het mislukken van de overdracht van generaties van rijkdom niet-financieel zijn. Bovendien heb ik erop gewezen dat er gevolgen kunnen zijn als gezinnen niet . doen een hoge mate van doelgerichtheid uitoefenen met betrekking tot de niet-financiële aspecten van hun leven. We hebben ook onderzocht wat er nodig is om een ondernemende familie te worden en bezochten hoe te gedijen in een emotioneel complex familiesysteem. Vervolgens hebben we gekeken naar enkele van de unieke complexiteiten van families met financiële rijkdom en hoe ze ermee om kunnen gaan.

Er zijn sleutelconcepten die zijn ontworpen om uw gezin te helpen een kader te creëren voor het benaderen van Family Dynamics. We zullen deze serie in de komende maand voltooien door de volgende stappen te onderzoeken waarmee uw gezin de reis kan beginnen om een ondernemende familie te worden.

Wells Fargo Wealth Management levert producten en diensten via Wells Fargo Bank, N.A. en haar gelieerde ondernemingen. Makelaarsdiensten worden aangeboden via Wells Fargo Advisors. Wells Fargo Advisors is een handelsnaam die wordt gebruikt door Wells Fargo Clearing Services, LLC, Member SIPC, een geregistreerde broker-dealer en een afzonderlijke niet-bancaire dochteronderneming van Wells Fargo &Company. © 2017 Wells Fargo Bank, N.A. Alle rechten voorbehouden. Lid FDIC. NMLSR ID 399801 Wells Fargo and Company en zijn dochterondernemingen geven geen juridisch advies. Raadpleeg uw juridische adviseurs om te bepalen hoe deze informatie van toepassing kan zijn op uw eigen situatie.

De gemiddelde kosten van elektriciteit per maand voor één persoon

Kwalificeren de mensen van de National Guard van het leger voor VA-uitkeringen?

Strategieën voor pensioeninkomen voor de 1%

Wat is uw beleggingsfilosofie? Is dit de beste voor jou?

Op budget of niet op budget? Het argument waarom er geen is, is misschien wel het beste

17 mensen die je een fooi moet geven voor de feestdagen

Heeft u vragen voor people coach Joanne Wharam?