Heb je er ooit aan gedacht dat je nestei misschien te groot is? Als dat zo is, is de kans groot dat u niet goed hebt geïnvesteerd en een hoop geld op tafel laat liggen. Met andere woorden, u laat veel minder na aan nabestaanden of liefdadigheidsinstellingen dan u anders zou kunnen.

Dus, wat is de definitie van 'te groot' en hoe moet u beleggen als u in deze categorie valt?

We zeggen dat uw portefeuille "te groot" is wanneer u al uw pensioendoelstellingen bereikt - zelfs na gebruik van pessimistische veronderstellingen - en nog steeds geld over heeft aan het einde van uw verwachte levensduur.

Op dit moment wordt dat "overgebleven" geld waarschijnlijk ergens in uw portefeuille geïnvesteerd, uitsluitend op basis van uw leeftijd en conservatieve verlangens. Een verstandigere keuze kan zijn om het overgebleven geld af te pellen, het op uw naam te houden, maar het te investeren op basis van de leeftijden van uw kinderen in plaats van die van u om het rendement te verhogen.

In wezen creëer je twee strategieën in je nestei:

Zou het niet mooi zijn om enkele honderdduizenden of miljoenen meer na te laten aan erfgenamen zonder uw huidige levensstijl te veranderen? Door deze tweeledige benadering te gebruiken, kunt u dat mogelijk maken. Het conservatieve deel van uw portefeuille zal u naar uw doelen brengen en u 's nachts laten slapen, zelfs als de markten volatiel zijn.

De tweede, agressievere portefeuille streeft naar een veel hoger rendement in de loop van de tijd, en u zou dit deel van de portefeuille in uw achterhoofd kunnen houden, wetende dat u er indien nodig op kunt tikken. Met deze mentale boekhouding zult u zich op uw gemak voelen met de ups en downs van de markt die het doormaakt, omdat het waarschijnlijk zal worden doorgegeven aan uw kinderen of liefdadigheid.

Laten we dieper graven en kijken of deze aanpak voor u werkt, kijkend naar een voorbeeld om onze zaak te staven:

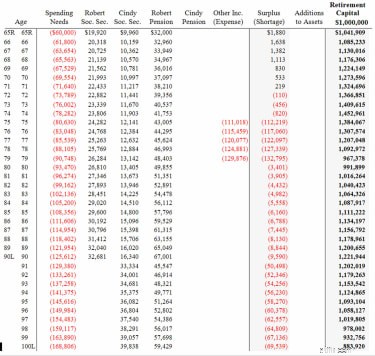

Robert en Cindy Wiseman zijn allebei 65 en met pensioen. Ze hebben een investeringsportefeuille van een miljoen dollar en ontvangen, na belastingen, een pensioen van $ 32.000 per jaar en bijna $ 30.000 aan socialezekerheidsuitkeringen. Ze hebben geen hypotheek op hun huis. De Wisemans hebben slechts $ 60.000 per jaar (na belastingen) nodig om hun uitgaven te dekken. Met een portefeuille met twee strategieën zouden de Wisemans hun erfgenamen en favoriete liefdadigheidsinstellingen waarschijnlijk maar liefst $ 399.000 extra kunnen achterlaten op 90-jarige leeftijd, of $ 784.000 op 100-jarige leeftijd, zoals u zult zien als u de onderstaande grafieken vergelijkt.

Om te zien of de Wisemans een benadering met twee strategieën moeten overwegen, moeten we eerst hun pensioenprognoses uitvoeren. Natuurlijk gebruiken we liever pessimistische veronderstellingen om te zien of ze hun doelen kunnen bereiken, zelfs als de dingen niet gaan zoals gepland.

Dit zijn de pessimistische veronderstellingen die we hebben gemaakt:

Na onze pessimistische aannames stelden we toen de vraag:"Is er nog geld over bij de levensverwachting?"

In het geval van de Wisemans geeft onze conservatieve projectie aan dat er $ 1.221.944 zou zijn, plus het eigen vermogen dat overblijft op de leeftijd van 90 van Cindy Wiseman, en $ 883.920 op de leeftijd van 100. $ 883.920 komt op dat moment neer op $ 314.130 in de dollars van vandaag, na rekening houden met inflatie (zie de grafiek hieronder). En aangezien de aannames die we gebruikten erg conservatief waren, hebben de Wisemans genoeg buffers voor onverwachte uitgaven.

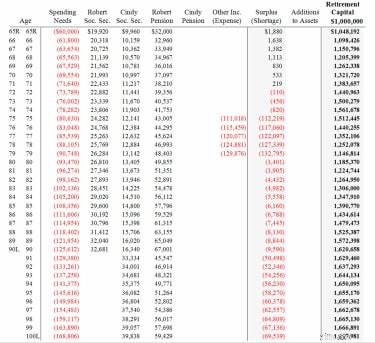

Deze projectie laat dus zien dat de Wisemans gemakkelijk $ 314.130 (gelijk aan $ 883.920 vandaag) van hun huidige portefeuille van $ 1 miljoen kunnen afpellen en het iets agressiever kunnen investeren, omdat het hoogstwaarschijnlijk aan hun kinderen of liefdadigheid zal worden doorgegeven. Zoals te zien is in de onderstaande grafiek, als de $ 314.130 groeit met 6% in plaats van 4% (onze aanvankelijke pessimistische veronderstelling), kunnen ze $ 1.620.658 achterlaten op Cindy's leeftijd van 90 en $ 1.667.981 op haar 100-jarige leeftijd.

Deze extra erfenis is allemaal omdat een stuk van hun portefeuille (het agressiever toegewezen stuk) 6% verdiende, in plaats van slechts 4%.

Met behulp van deze projectie zien we dat de Wisemans tijdens hun pensionering nooit de mogelijkheid zouden verliezen om de portefeuille van $ 314.130 aan te boren (het maakt nog steeds deel uit van het totale nest in de uiterst rechtse kolom).

De mechanica van de Wisemans die deze methode met twee strategieën opzetten, zou zijn om eenvoudig $ 314.130 naar een nieuwe rekening (IRA, lijfrente, makelaardij) te verplaatsen, het op hun naam te houden en het dan iets agressiever te investeren op basis van de leeftijden van de begunstigden .

Een manier om de verdeling van de twee portefeuilles te bepalen, is door een eenvoudige leeftijdsformule te gebruiken. U kunt bijvoorbeeld uw leeftijd aftrekken van het getal 110 om te bepalen hoeveel van strategie nr. 1 u in aandelen moet beleggen. Dit is een conservatieve methode. Daarom kunnen de Wisemans 110 nemen en 65 aftrekken om te bepalen dat ze 45% in aandelen en 55% in obligaties moeten beleggen. (Dit is iets conservatiever dan de meeste 65-jarige gepensioneerden.)

Met strategie nr. 2 konden ze het getal 110 nemen en het gemiddelde van de leeftijden van hun kinderen aftrekken (laten we zeggen een gemiddelde van ongeveer 40 jaar). Met deze berekeningen zou hun tweede strategie zijn om 70% in aandelen en 30% in obligaties te beleggen (110-40=70%). Het doel van strategie nr. 1 is conservatief te zijn en een rendement te behalen dat geschikt is voor uw doelen. Het doel van strategie nr. 2 is om tijdens de pensionering een extra jaarlijks rendement van 1% of 2% te behalen.

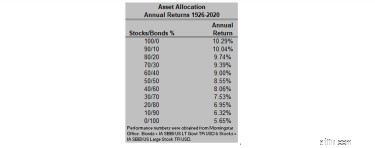

Deze grafiek toont het rendement van portefeuilles van 1926 tot 2020. Zoals u historisch kunt zien, is het rendement hoger wanneer u een groter percentage van uw vermogen in aandelen belegt.

Als u in een goede positie verkeert om een benadering met twee strategieën te gebruiken, wordt de volgende vraag:"Welke rekeningen splitst u op ?” Dit hangt grotendeels af van de wijze waarop uw vermogen overgaat op uw erfgenamen. Als u uw IRA bijvoorbeeld opsplitst in twee IRA-rekeningen, kan aan de ene 45% aandelen en 55% obligaties (45/55) worden toegewezen en aan de tweede 70% aandelen en 30% obligaties (70/30.)

Als u uw echtgeno(o)t(e) als begunstigde benoemt, kunnen de twee rekeningen op haar naam worden overgedragen aan IRA's wanneer u overlijdt.

Zodra de langstlevende echtgenoot overlijdt, wordt het geld op beide rekeningen overgedragen aan uw erfgenamen, waar zij geërfde IRA's moeten opzetten. Met de huidige IRS-regels zouden ze 10 jaar de tijd hebben om het geld op te nemen en er inkomstenbelasting over te betalen. De IRA wordt tussen nu en uw overlijden uitgesteld voor de belasting, afgezien van de vereiste uitkeringen, die beginnen op 72-jarige leeftijd (ongeveer 4% van het IRA-saldo op 72).

Als u uw belastbare effectenrekening opsplitst, ontvangen de erfgenamen na het overlijden van u en uw echtgenoot een verhoging van de belastinggrondslag. Dit betekent dat wanneer ze de beleggingen op de geërfde rekening verkopen, ze vermogenswinstbelasting zullen betalen op basis van alleen het verschil tussen de waarde van de activa bij uw overlijden en de waarde op het moment dat ze de activa verkopen. .

De effectenrekening is elk jaar belastbaar, wat betekent dat meerwaarden worden beoordeeld op de activa wanneer ze worden verkocht, evenals de dividenden en rente die het hele jaar door worden ontvangen. (Natuurlijk zijn de meerwaarden niet belastbaar als u een belegging gedurende het jaar niet verkoopt, maar ontvangen dividenden en rente zijn elk jaar belastbaar.)

Deze benadering met twee strategieën is het meest logisch voor een gepensioneerde die zich kwalificeert op basis van de grootte van het nestei en goed is in mentale boekhouding (dat wil zeggen, dit betekent dat je het vermogen moet hebben om de twee portefeuilles anders te bekijken). Als de aandelenmarkt bijvoorbeeld schokkerig wordt, moet u zich kunnen herinneren dat de tweede, agressiever toegewezen strategie voor de lange termijn is en u hebt geaccepteerd dat deze vanaf het begin volatieler zou zijn.

Daarom doen de ups en downs er niet zoveel toe. Als een schokkerige en volatiele markt ervoor zorgt dat u 's nachts slaapt, dan is deze strategie waarschijnlijk niets voor u.

Met al deze details in gedachten, als u uw pensioendoelen kunt bereiken met slechts een deel van uw nestei, kunt u overwegen uw portefeuille op te splitsen in twee strategieën in een poging uw rendement te verhogen en bijgevolg de waarde van de activa te verhogen uw erfgenamen zullen uiteindelijk ontvangen.

Als dit allemaal klinkt als een ontmoedigende taak, is het dat echt niet, met de juiste software en financieel adviseur. Een CERTIFICEERDE FINANCIAL PLANNER™ (CFP®) waarvoor alleen vergoedingen gelden, voert uw pensioenprognoses uit op basis van veel veronderstellingen en scenario's en helpt u vervolgens twee portefeuilles op te bouwen met financiële producten zonder belasting (geen commissie).

Ray E. LeVitre, CFP, is te bereiken via www.networthadvice.com of via e-mail op [email protected].

Hoe weet u wanneer u met pensioen kunt gaan

6 manieren om je nestei te beschermen als je bang bent voor een berenmarkt

Blind vliegen met Bitcoin:moet u ook investeren?

Verrassing, u kunt nu met pensioen gaan!

Hoe groot moet je nestei echt zijn?

5 grote problemen die u moet oplossen voordat u met pensioen gaat

6 stappen om van je pensioen te genieten met een klein nestei