Uw werkgever wil niet in het pensioenbedrijf zitten. Het is te duur. Lage rentetarieven dwingen werkgevers om hun pensioenpremies op te voeren of te investeren in risicovollere activa om het veronderstelde rendement van hun plannen te halen.

Om deze reden bieden werkgevers forfaitaire buy-outs aan. Het bedrijf wil dat u de buy-out overneemt, zodat zij het pensioenbedrijf kunnen verlaten en geld kunnen besparen. U kunt het forfaitaire pensioenbedrag nemen en het belastingvrij in een IRA laten rollen.

Maar hoe evalueer je een eenmalige forfaitaire aanbieding tegen de mogelijkheid van levenslange betalingen die een pensioen biedt?

Moet je het nemen of laten? Hier is een benadering die ik gebruik bij het evalueren van het pensioenaanbod van een klant:

Begin met het berekenen van het interne rendement (IRR) van het pensioen. De IRR vertelt u het rendement dat u zou moeten verslaan door uw forfaitaire som te beleggen, zodat het zinvol is om er een te nemen. Dit zijn de stappen in Excel:

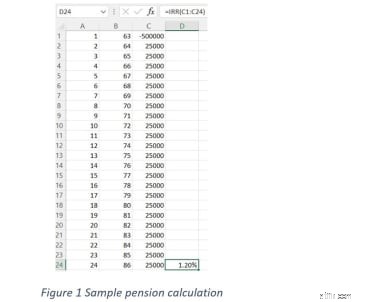

Laten we eens naar een voorbeeld kijken om te zien hoe dit allemaal werkt. In figuur 1 vergelijk ik een forfaitair aanbod van $ 500K met de 100% gezamenlijke overlevingspensioenoptie, dat is $ 25K per jaar. Alleenstaande beleggers maken gebruik van de eenmalige pensioenuitkering. De formule resulteert in dit geval in een intern rendement van 1,20%.

Wat betekent deze IRR van 1,2%? Het betekent dat als u 86 jaar zou worden, u elk jaar een rendement van 1,2% op uw forfaitair bedrag zou moeten genereren om overeen te komen met wat uw pensioen in diezelfde periode zou betalen.

Om de IRR bij verschillende levensverwachtingen te zien, typt u de formule in kolom D in verschillende rijen. Zorg ervoor dat het celbereik in de IRR-formule altijd begint met de forfaitaire cel in kolom C en eindigt met de gewenste leeftijd. =IRR(C1:C18) zou bijvoorbeeld de formule zijn die op 80-jarige leeftijd in kolom D wordt gebruikt.

Hoe langer u leeft, hoe groter het rendement dat uw pensioen zou opleveren - en hoe hoger het rendement dat u zelf zou moeten genereren met uw forfaitaire som om het te evenaren. Logisch, want u krijgt na verloop van tijd meer geld terug met uw pensioenuitkeringen. In mijn voorbeeld is de echte IRR iets hoger, omdat we technisch gezien het forfaitaire bedrag niet tot 65 kunnen nemen, niet tot 64, maar de manier waarop we het hier hebben ingesteld, maakt het voor u gemakkelijker om te bekijken.

Nog twee manieren om te rekenen: Een andere benadering is het berekenen van de Pension Income Ratio (PIR). De PIR is de jaarlijkse opname gedeeld door het forfaitaire bedrag. Een PIR groter dan 5% kan moeilijk te repliceren zijn in een IRA.

Tot slot, ken het break-even punt. Als u voor de pensioenoptie zou kiezen, hoe lang zou het dan duren om het volledige bedrag ineens te krijgen? In dit voorbeeld duurt het bij $25K per jaar 20 jaar om het $500K forfaitaire bedrag terug te krijgen. Twintig jaar voor een 65-jarige is een lange tijd om te wachten om al je geld te krijgen.

In ons voorbeeld is het rendement op 86-jarige leeftijd 1,20%. Met dat lage rendement neem ik liever het forfaitaire bedrag en investeer ik in een gediversifieerde portefeuille van aandelen en obligaties. Dit is het geval met de meeste pensioenen die ik bekijk.

Sommige gepensioneerden zijn conservatiever. Conservatieve beleggers vertrouwen de aandelenmarkt misschien niet. Anderen vinden misschien dat ze genoeg activa in gevaar hebben met hun 401(k) en willen misschien geen risico nemen met het pensioen. Die beleggers hechten een hogere waarde aan de jaarlijkse pensioeninkomensstroom en willen misschien niet proberen de IRR van het pensioen te verslaan.

Verlies aan koopkracht

Naar mijn mening ziet het nemen van het traditionele gezamenlijke en nabestaandenpensioen er pas goed uit in het eerste jaar, en verliest dan zijn glans, want daarna neemt de inflatie toe. Het pensioeninkomen is doorgaans gelijk:u verliest in de loop van de tijd steeds meer koopkracht naarmate de prijzen stijgen. In ons voorbeeld is het pensioeninkomen van $ 25.000 in het eerste jaar ongeveer $ 15.000 waard in 25 jaar, uitgaande van een inflatiepercentage van 2%. Het verlies aan koopkracht is een belangrijke afweging om te begrijpen. Je toekomstige zelf kan spijt krijgen van de jaarlijkse pensioenuitkering als deze niet in overeenstemming is met je levensstandaard.

Aan de andere kant kunnen uw uitgaven later in het leven afnemen. Als u minder actief bent, heeft u mogelijk minder inkomen nodig. (Tenzij een ernstige gezondheidsgebeurtenis zoals langdurige zorg nodig is, wat een grote kostenpost is.) Als u andere activa op de aandelenmarkt heeft die het verlies aan koopkracht van de pensioenen kunnen compenseren, helpt dat ook. Sommige pensioenen bieden een voor inflatie gecorrigeerd inkomen, wat zeer waardevol is.

Geen toegang tot opdrachtgever

Als u ervoor kiest om het pensioeninkomen te nemen, kunt u in een bepaald jaar niet meer of minder geld opnemen. Als je de forfaitaire som neemt, kan dat. Als u ervoor kiest om het forfaitaire bedrag te nemen, kunt u een opname overslaan of meer opnemen voor een vakantie of een noodgeval. U heeft meer controle over een forfaitair bedrag.

Natuurlijk kan meer controle meer problemen betekenen. Gebruikt u het forfaitaire bedrag om elk jaar een boot te kopen, een royale vakantie, of geeft u het simpelweg te snel uit? Zoals Shakespeare schreef:"Wees trouw aan uw eigen zelf." Je moet eerlijk zijn tegen jezelf. Uitgevers zijn misschien beter af met het nemen van het pensioen of het kopen van een lijfrente met de forfaitaire som als het helpt bij de maandelijkse budgettering. Een financieel adviseur kan ook helpen. Een zakelijke relatie met uw geld is misschien alles wat u nodig heeft om te voorkomen dat u het forfaitaire bedrag als geldautomaat gebruikt.

Geen erfenis

De uiteindelijke afweging is hoeveel waarde u hecht aan het overlaten van het pensioenvermogen aan uw gezin? De meeste gepensioneerden die ik spreek, vinden het belangrijk, maar het is niet de enige drijfveer in hun besluitvorming. Toch is zowat iedereen die ik spreek het ermee eens dat het een tragedie is als mama en papa tegelijkertijd in de spreekwoordelijke vliegtuigcrash overlijden, drie jaar na pensionering, en de kinderen niets overlaten omdat het pensioeninkomen stopt. Door het forfaitaire bedrag naar een IRA te verplaatsen, kunnen uw kinderen tenminste het saldo erven.

Een andere oplossing is pensioenmaximalisatie. Pensioenmaximalisatie is het kopen van een levensverzekering met de rechtstreekse pensioenuitkering. De straight-life pensioenuitkering levert het meeste inkomen op, maar het inkomen stopt bij overlijden. Pensioenmaximalisatie gebruikt de extra betalingen van het straight-life pensioen om levensverzekeringen te kopen. De overlijdensuitkering "vervangt" het gederfde pensioeninkomen bij overlijden. De wiskunde werkt het beste voor mensen die jonger en gezond zijn, omdat de tarieven van levensverzekeringen gebaseerd zijn op leeftijd en gezondheidsgeschiedenis.

Pensioeninkomen heeft voordelen - begrijp me niet verkeerd. Studies hebben aangetoond dat gepensioneerden die een gegarandeerde bron van inkomsten hebben, minder zorgen maken en meer tevreden zijn met hun pensioen. U moet echter de wiskunde in figuur 1 en de bovenstaande afwegingen begrijpen om een verstandige beslissing te nemen.

Het hangt echt af van uw situatie en de pensioenaantallen. Afbeelding 2 is een handige manier om u op weg te helpen:

Omcirkel één item in kolom A of B dat jou identificeert.

Kolom A

Kolom B

Ik waardeer toegang tot de opdrachtgever

Ik waardeer zekerheid van inkomen

Ik wil iets overlaten aan de kinderen

De kinderen maken het goed, of ze krijgen ergens anders genoeg.

Ik waardeer de potentiële groei van de IRA, begripsverliezen kunnen onderweg worden gemaakt.

Ik ben niet in orde met het nemen van risico's met pensioen. Het geeft me een ongemakkelijk gevoel om te zien hoe mijn accountsaldo daalt.

Ik waardeer het vermogen om meer inkomsten te genereren in goede jaren van de aandelenmarkt, wetende dat ik minder moet nemen als de rekening daalt.

Ik hecht waarde aan gegarandeerd inkomen, ongeacht wat de aandelen- en obligatiemarkten doen.

Het pensioen is een klein bedrag in verhouding tot mijn vermogen.

Het pensioen is alles wat ik heb.

Ik heb andere bronnen van betrouwbaar inkomen (huur, royalty's, partnerpensioen)

Ik heb geen of zeer weinig gegarandeerd inkomen bij pensionering.

Ik kan over het algemeen geen risico nemen, wetende dat ik misschien beloond word.

Ik ben zo conservatief belegger als ze komen!

Als u in kolom B meer hebt omcirkeld dan in kolom A, dan waardeert u het pensioeninkomen boven het beleggen van de afkoopsom. Dat is oké, er is geen goede of foute beslissing, dit is een persoonlijke keuze! Als u meer hebt omcirkeld in kolom A, bent u vertrouwd met risico en heeft u waarschijnlijk al een gediversifieerde portefeuille op de aandelenmarkt. Kolom A-mensen zouden moeten overwegen om de forfaitaire optie te nemen en een beleggingsportefeuille op te bouwen die hopelijk langer meegaat.

Als u zich ergens tussen kolom A en kolom B bevindt, wilt u misschien evalueren met behulp van het forfaitaire bedrag om een lijfrente in een IRA te kopen. Bepaalde lijfrentes bieden een gestage maandelijkse inkomstenstroom die de pensioenuitbetaling kan weerspiegelen, maar toch toegang tot de hoofdsom mogelijk maken. Dat is een win-winsituatie voor degenen die waarde hechten aan een gegarandeerd inkomen, maar toch de rest aan de kinderen willen overlaten. Er komt veel meer bij kijken of een lijfrentestrategie bij u past. Ik moedig u aan om met een gekwalificeerde, onafhankelijke financiële planner te praten.

De beslissing over hoe u een pensioen opneemt - rechtstreeks leven, gezamenlijke uitkering of forfaitair bedrag - is niet eenvoudig. Ieder pensioen is, net als ieders situatie, uniek. En met de keuze die je maakt zit je vast. Het is onherroepelijk en heeft gevolgen voor uw pensioen en dat van uw echtgenoot. Geen druk!

Gezien het gewicht van de beslissing vereist de beslissing om een pensioen of een forfaitair bedrag te nemen naar mijn mening een zorgvuldige en grondige analyse van de verschillende afwegingen, risico's en kansen. Ik raad u aan om advies in te winnen bij een onafhankelijk financieel adviseur die fiduciaire verantwoordelijkheid voor u heeft en ervaring heeft op dit gebied. Bel me als je me nodig hebt.

Voor hulp bij het analyseren van uw pensioenopties e-mail mij of abonneer je op mijn blog voor meer inzichten over pensioenplanning.

Pensioenbetalingen of forfaitair bedrag? Neem de tijd om het goed te doen

Moet u een lijfrente kopen?

Pensioen of forfaitair bedrag? Vergelijk uitbetalingen en opties voordat u beslist

Moet je dit jaar een extra grote RMD nemen?

3 vragen die u moet stellen voordat u pensioen opneemt

Equifax-schikking:moet u het geld nemen?

Moet u financieel advies inwinnen bij Hulk Hogan?